2025.10.03 NEW

利下げの中、好パフォーマンスを続ける新興国株 野村證券・岡本佳佑

撮影/タナカヨシトモ(人物)

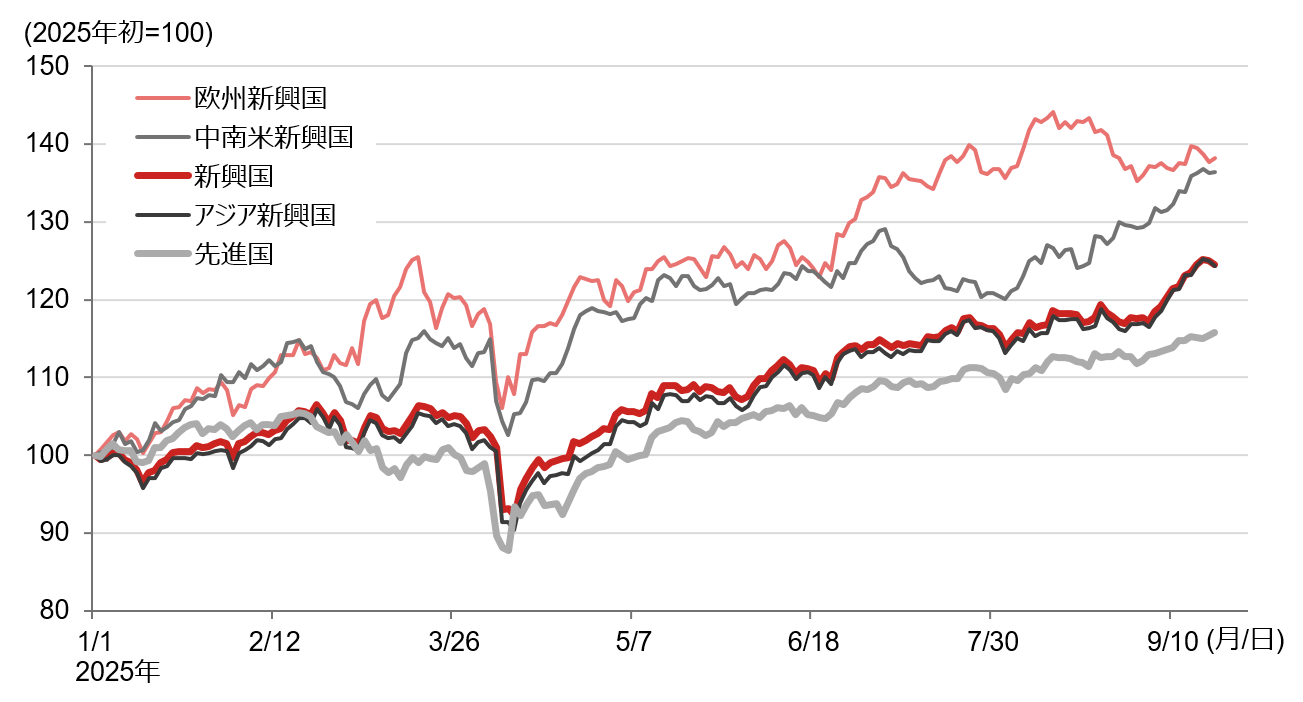

先進国株を上回る新興国株のパフォーマンス

2025年初来の世界の株式市場を振り返ると、トランプ政権の関税政策を巡り、4月に一時大きく下落する場面が見られたものの、その後は回復基調をたどり、総じてみれば良好な展開となっています。先進国株と新興国株を比較してみると、AI(人工知能)ブームが注目される中、先進国の中でもとりわけ米国株の好調に目が向かいがちですが、下図に示されるように新興国株のパフォーマンスが先進国株を上回っています。特に欧州と中南米の新興国株が好調で、年初来の両者のパフォーマンスはそれぞれ+38%、+36%と、先進国株の+16%を大きく上回っています(9月19日時点)。

(注)データは日次で、直近値は2025年9月19日。欧州新興国はMSCI エマージング・マーケッツ・ヨーロッパ・インデックス、中南米新興国はMSCI エマージング・マーケッツ・ラテン・アメリカ・インデックス、新興国はMSCI エマージング・マーケッツ・インデックス、アジア新興国はMSCI エマージング・マーケッツ・アジア・インデックス、先進国はMSCI ワールド・インデックス。いずれも米ドル建て。

(出所)LSEGより野村證券投資情報部作成

なぜ新興国株が好調だったのか?

新興国株のパフォーマンスが好調であった背景として、新興国の中央銀行による利下げが挙げられます。過去の主要新興国の政策金利と株価指数の動向をみると、利上げ局面では株価の伸び悩みが見られる一方、利下げ局面では株価が上昇する傾向にあることが確認できます。利下げにより、企業の利払い負担の軽減や早期の景気回復期待が高まることなどが、新興国株を押し上げる要因となっているようです。

(注)データは月次で、直近値は2025年9月19日。政策金利はブラジル、中国、インド、インドネシア、韓国、メキシコ、南アフリカの各国政策金利の単純平均。新興国株指数はMSCI エマージング・マーケッツ・インデックス(現地通貨ベース)。

(出所)BIS(国際決済銀行)、LSEGより野村證券投資情報部作成

コロナ禍後、世界的にインフレ率が上昇する中、新興国の中銀は積極的に利上げを実施しましたが、その効果により景気が減速し、インフレ率も低下してきたことで、各国が24年夏以降、利下げサイクルに入りました。FRBが24年9月に利下げを開始したことも新興国中銀の利下げサイクルを促す要因となりました。FRBが利下げ姿勢に転じたことを受けて、自国通貨安を警戒して利下げを見送っていた新興国中銀も利下げを実施しやすくなりました。

また、トランプ大統領の就任後、世界的に「米ドル離れ」の動きが見られたことも新興国株高に寄与した面があると考えられます。米国市場から流出した資金の主な受け皿となったのは、市場での取引量や中銀・政府が持つ外貨準備のシェアで米ドルに次ぐ世界2位の地位にあるユーロ圏の市場ですが、一部の資金が新興国の株式市場にも流入した可能性があります。

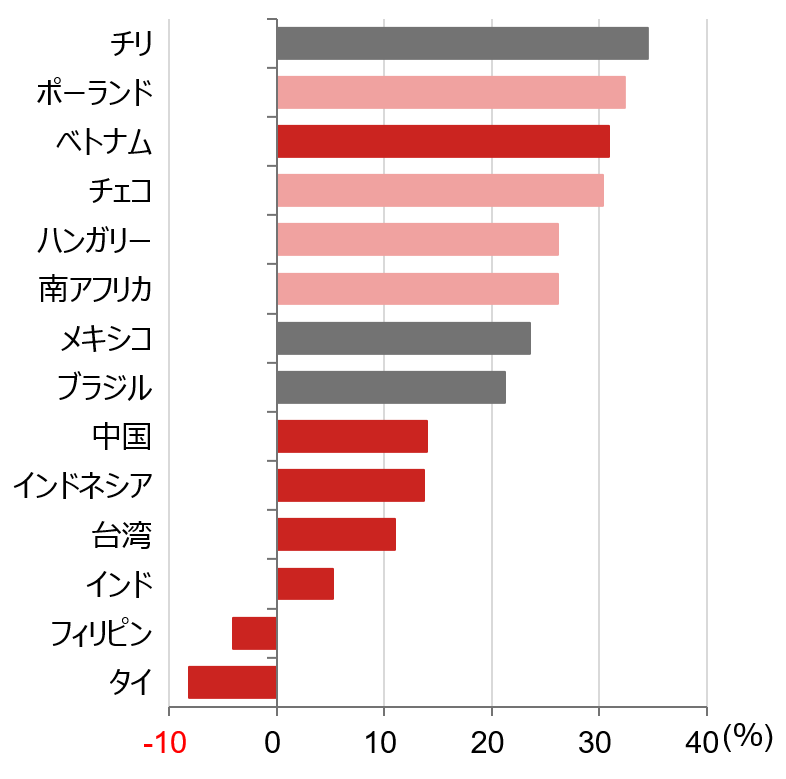

選別が進んだ新興国株市場

もっとも、新興国の株価が一様に上昇したわけではありません。株価上昇が目立ったのは上述のように、欧州や中南米新興国の株価です。欧州新興国は、米ドル離れに伴う資金がユーロ圏を中心とした欧州市場に流入したことによる恩恵を受けたものとみられます。

(注)2024年末~25年9月19日までの騰落率で、騰落率の高い順に並べた。各指数はチリ:サンティアゴIGPA指数、ポーランド:ワルシャワWIG指数、ベトナム:VN指数、チェコ:プラハPX指数、ハンガリー:ブダペスト証取指数、南アフリカ:FTSE/JSE全株指数、メキシコ:ボルサ指数、ブラジル:ボベスパ指数、中国:上海A株指数、インドネシア:ジャカルタ総合指数、台湾:加権指数、インド:SENSEX指数、フィリピン:フィリピン総合指数、タイ:SET100指数。アジア株は濃い赤、欧州・アフリカ株は薄い赤、中南米株はグレーで色分けしている。

(出所) LSEGより野村證券投資情報部作成

メキシコは米国に隣接し、輸出額の8割超が米国向けとなるなど、米国との経済関係が深い国です。米国はそうしたメキシコに対して、不法移民や違法薬物の流入対策などを理由に関税を課しました。しかし、20年に発効したUSMCA(米国・メキシコ・カナダ協定)に適合する製品であれば免税となるなど、優遇措置が設けられています。USMCA対象商品は米国のメキシコからの輸入額のおよそ半分を占めており、関税の悪影響はそれほど大きくないとみられます。

ブラジルは対米貿易赤字国であり、当初は10%と相互関税の基礎部分だけが賦課されましたが、トランプ政権はボルソナロ前大統領に対する政治的な迫害などを理由に、関税率を50%に引き上げました。しかし、ブラジルは内需主導の経済であり、しかも対米輸出額は名目GDPの2%程度に過ぎません(2024年時点)。米国の高関税政策がブラジル経済に与える影響は限定的とみられており、代表的な株価指数であるボベスパ指数は過去最高値圏で推移しています。

一方、中国に代わる生産拠点「チャイナ・プラス・ワン」として注目されてきたアジア新興国株のパフォーマンスは相対的に見劣りしています。米中関係の悪化を背景に、トランプ政権が東南アジア諸国に高めの関税率を課したことで、“中国からの生産拠点シフト”という成長シナリオに狂いが生じたことが影響していると考えられます。

新興国の利下げは継続する見通し

今後も新興国の中銀は利下げを継続する見通しですが、利下げ開始から1年あまりが経過し、これまでの利下げの累積効果を見極める局面に入ってきています。ただし、前述のように、利下げは株価の追い風となることを考慮すれば、今後も新興国株の好パフォーマンスを期待することができるでしょう。また、26年には主要新興国の中で唯一、高金利政策を維持してきたブラジルがいよいよ利下げに転じる可能性があり、同国株の支援材料になるとみられます。

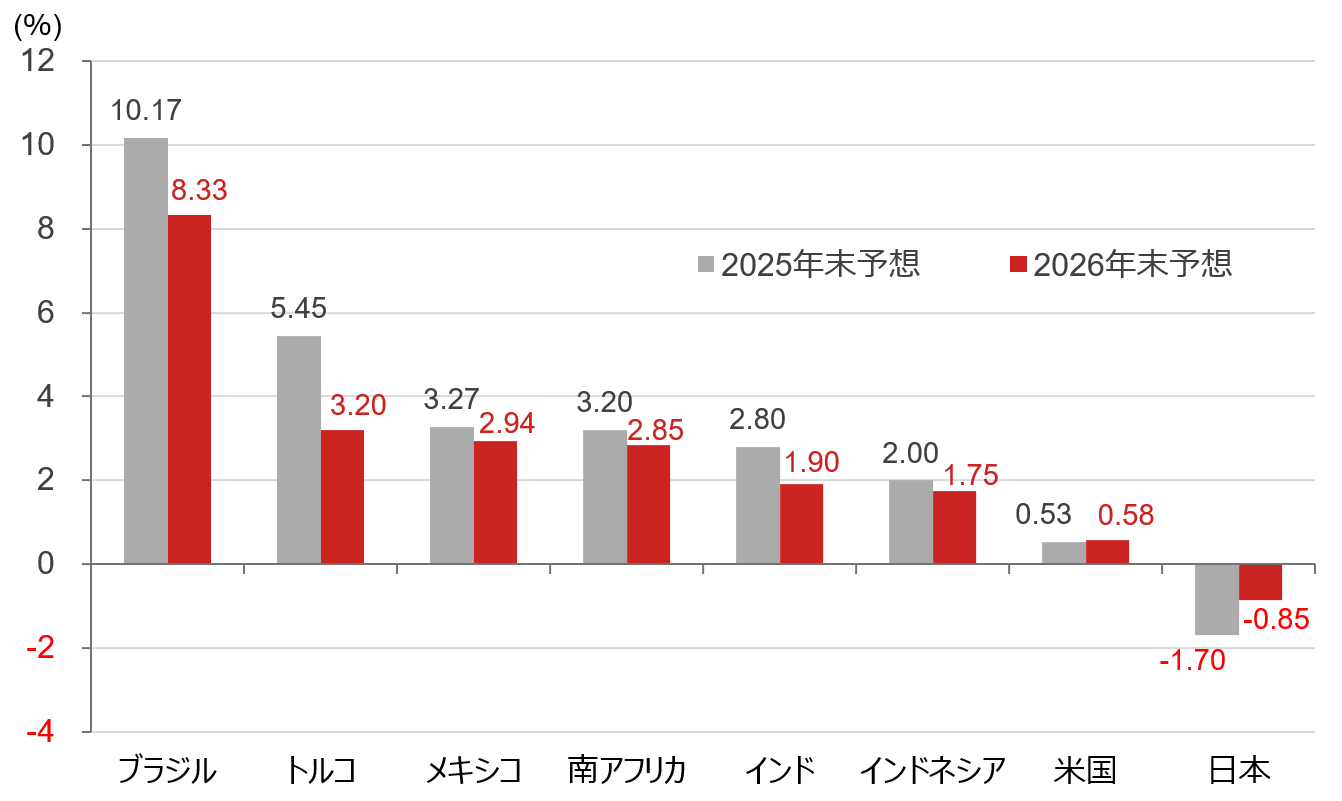

為替市場では実質金利に注目したい

為替市場においては、政策金利の低下は当該通貨の下落要因と捉えられます。しかし、単に金利水準を見るのではなく、実質金利を見ることが重要です。実質政策金利(=政策金利-消費者物価指数(前年同月比))は、金融引き締めの度合い、さらに資金が流出するリスクを見るのに適しているといわれます。

25年末時点の米国と主要新興国の実質政策金利の予想を比較すると、ブラジルやメキシコなどの実質金利が米国や日本と比べて相応に高く、このことが足元のレアルやペソの対米ドル・対円相場の下支え要因になると考えられます。26年には、主要新興国や米国で利下げが実施される一方、日本では日銀が利上げに踏み切る見通しです。日米と新興国各国の実質政策金利差は25年末よりも縮小するものの、主要新興国の実質政策金利は26年末時点でも米国や日本を上回る見通しです。実質金利の高止まりは対米ドルでのこれら通貨への支援材料となると考えられます。

(注)実質政策金利は政策金利‐消費者物価(CPI)の前年同月比上昇率。各年末予想は政策金利は年末値、CPIは各年10-12月期。予想は政策金利とCPIのいずれもインドネシア、インド、米国、日本は野村(2025年9月12日時点、米国の政策金利は25年9月17日)、その他はブルームバーグの市場予想平均(25年9月19日)。25年末予想の高い順に左から並べている。米国の政策金利はFF(フェデラル・ファンド)金利翌日物の誘導目標レンジの中央値。

(出所)ブルームバーグ、野村證券市場戦略リサーチ部より野村證券投資情報部作成

ただし、トルコについては、高インフレや政治リスクの高まり、資金流出に対する脆弱性などを理由に、トルコリラの対米ドル・対円相場の下落が継続しています。トルコの実質金利は25年、26年末時点で相対的に高くなると予想されているものの、リラ安傾向は今後も続く可能性がある点に留意が必要です。

新興国はそれぞれ固有の問題(ブラジルは財政悪化懸念、インドは米国との関係悪化、トルコは政治リスクなど)を抱えています。金利の水準や経済のファンダメンタルズ(基礎的条件)だけでなく、そういった固有のリスク要因にも目を向けておくことが肝要でしょう。

- 野村證券投資情報部 シニア・ストラテジスト

岡本 佳佑 - 日本経済のエコノミスト、米国株、欧州株ストラテジストなどを歴任。2024年12月より投資情報部に在籍し、ブラジル、メキシコ、トルコの政治・経済情報などを提供。個人投資家を対象に、分かりやすい情報提供を心掛ける。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。