2025.10.01 NEW

S&P500予想、2026年末7,200へ引き上げ AIと利下げ期待が支え 野村證券ストラテジストが解説

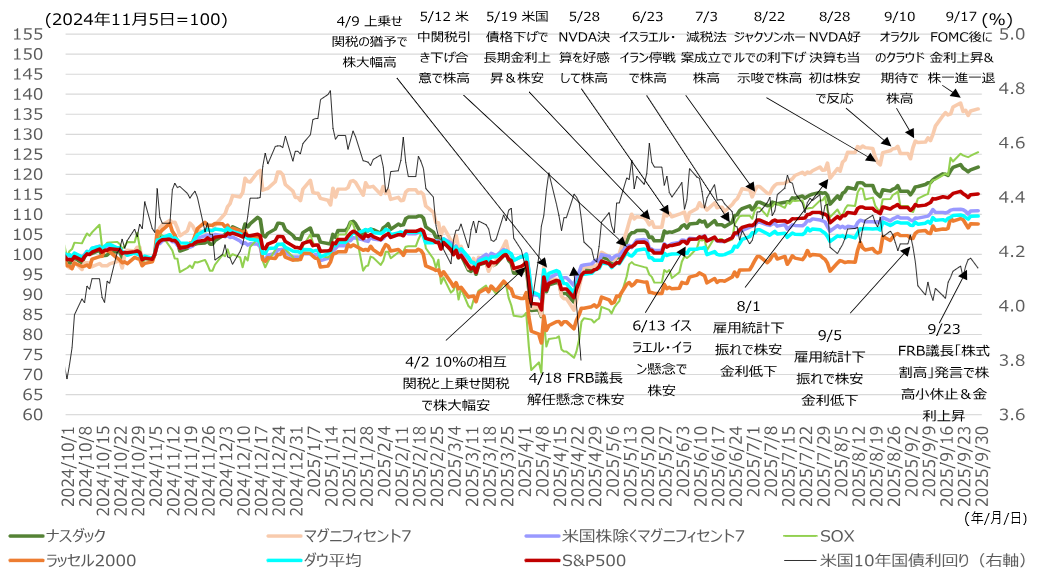

AIと利下げへの期待に伴う「良いとこどり」が支え

2025年9月の米国株は総じて上昇しました。一方、9月23日にはFRB(米連邦準備理事会)のパウエル議長が「株価が割高」と述べました。FRB議長も認めるようになった米国株式の割高感は、雇用の減速と旺盛なAI需要の両立や、景気悪化に先手を打つ「予防的利下げ」への期待など、様々な「良いとこどり」の結果と言えます。米景気が軟着陸して「良いとこどり」が続く可能性もある一方で、景気や企業業績の下振れが意識される局面では株安に反応しやすい可能性があるため、上下両方向への注意が必要です。

(注)2025年9月29日時点。

(出所)S&P、Dow Jones、ナスダック、フィラデルフィア証券取引所、Russell、ブルームバーグより野村證券市場戦略リサーチ部作成

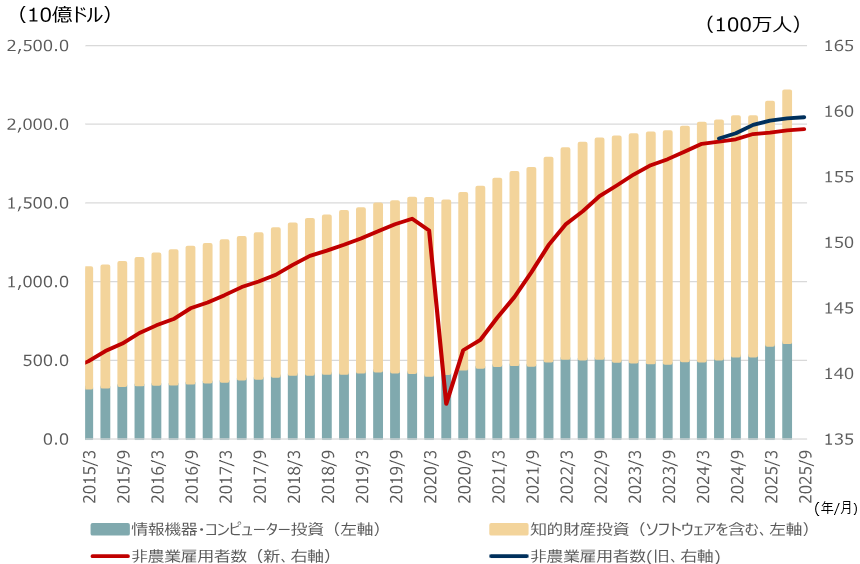

米国の労働市場の減速は利下げを後押しする一方で、金融緩和の環境下でAI投資が旺盛になるという「雇用低迷と旺盛なAI需要」への期待も取り沙汰されています。ですが、データを見る限りでは雇用者数とデジタル・知的財産投資は連動しており、両者のデカップル(分離)は現実的ではないように見えます。

(注)非農業雇用者数は、9月9日公表のベンチマーク改訂暫定試算値(2025年3月までの1年間で91.1万人、雇用者数の0.6%に相当)を反映。

(出所)米国商務省、米国労働省より野村證券市場戦略リサーチ部作成

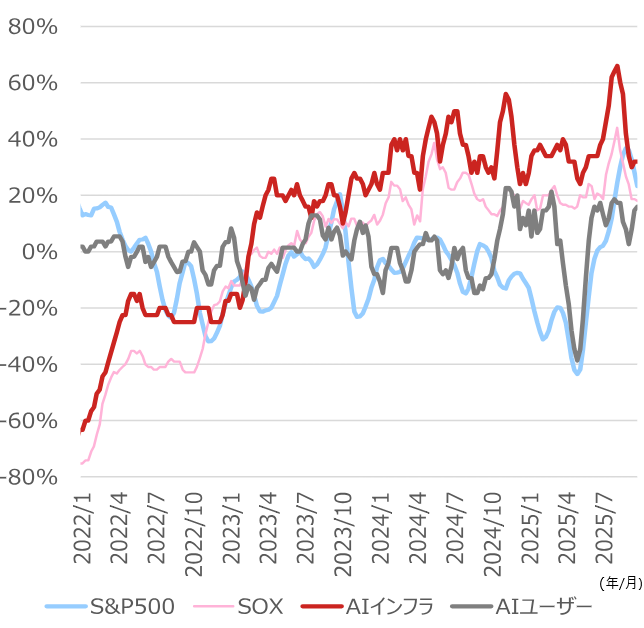

株価や業績リビジョン(アナリストの業績予想の修正)を見ると、AI関連のインフラ企業は堅調です。他方で、AIを活用するユーザー企業の株価パフォーマンスやリビジョンは伸び悩みが見られます。こうした格差が続くと、AI需要への懸念が高まりやすいだけに、今後の決算ではユーザー企業の投資意欲やAIの利活用による成果に注目したいです。

(注)AIインフラ企業は半導体、半導体製造装置、クラウドサービスなどを提供する企業、AIユーザー企業は金融、Eコマース、コールセンター、CRM(顧客情報管理)などでAIを利活用しているとされる企業群。ブルームバーグの今期・来期予想EPSの修正状況をもとに、各グループごとに、(上方修正社数-下方修正社数)÷修正総数を算出。

(出所)S&P、フィラデルフィア証券取引所、ブルームバーグより野村證券市場戦略リサーチ部作成

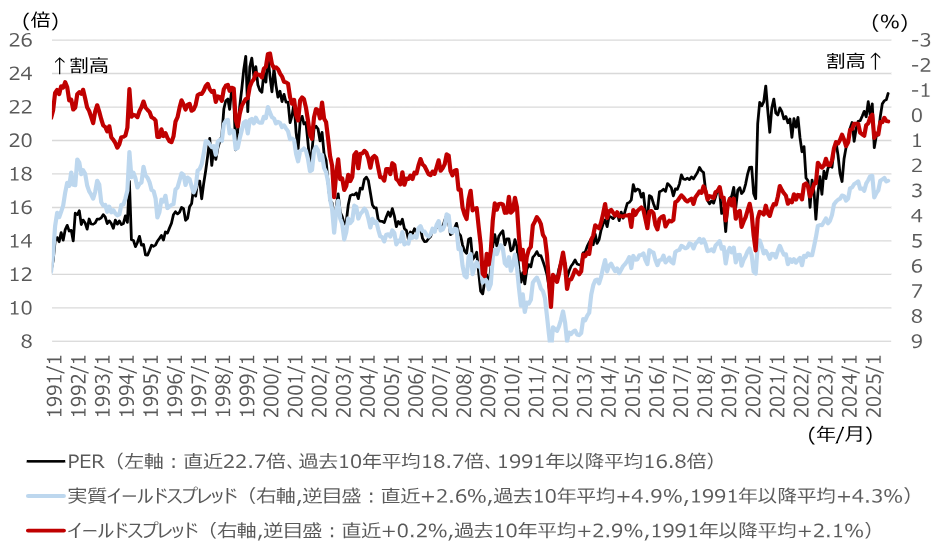

市場は「利下げ開始により景気拡大へ」というシナリオを織り込んでおり、金融緩和期待に伴うPER(株価収益率)の上昇も株高の要因となっています。資金流入や自社株買いも追い風ですが、益利回り(PERの逆数)と米国長期金利の差であるイールドスプレッドが縮小していることを踏まえると、足元の相場には流動性相場の側面も否めません。FRB議長が「株価は割高」と発言しているため、割高感がリスクとして意識されやすくなっています。

(注)PERは12ヶ月先予想(ブルームバーグ集計)。イールドスプレッドは益利回り-10年国債利回り。実質イールドスプレッドは益利回り-10年国債実質利回り。10年国債実質利回りは1998年8月以降は10年国債利回り-10年期待インフレ率(BEI、物価連動債)。1998年7月以前は10年国債利回り-CPI総合前年比。

(出所)S&P、米国商務省、ブルームバーグより野村證券市場戦略リサーチ部作成

2026年末にS&P500は7,200まで上昇と予想

トップダウンで見たS&P500のEPS(1株当たり利益)は、2025年272.5、2026年310、2027年342.5に引き上げ、2028年は372.5と予想します(従来は2025年265、2026年300、2027年330)。主因は野村證券の米経済見通し上方修正です。先行きのS&P500見通しは、2025年末を6,800、2026年末を7,200へ引き上げ、2027年末は7,450と見ています(従来は2025年末6,400、2026年末6,600)。PERは現状の22~23倍から徐々に20倍前後に収れんすると想定しますが、AI期待や金融緩和期待を背景に、一定程度高いバリュエーション(投資尺度)が持続しやすい可能性もあります。

| 2025年12月 | 2026年6月 | 2026年12月 | 2027年6月 | 2027年12月 | |

|---|---|---|---|---|---|

| メインシナリオ | 6,800 | 7,000 | 7,200 | 7,350 | 7,450 |

| 上振れ | 7,300 | 7,500 | 7,700 | 7,850 | 7,950 |

| 下振れ | 6,300 | 6,500 | 6,700 | 6,850 | 6,950 |

| 従来見通しのメインシナリオ | 6,400 | 6,500 | 6,600 | 6,700 | 6,700 |

(出所)野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

米国マクロメモ:米株業績・指数見通し引き上げ – AIと利下げへの期待に伴う「良いとこどり」が支え(2025年9月30日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)