2025.09.29 NEW

米国の富裕層はなぜ証券担保ローンを活用する? 株式や債券を売却せず資金を得るメリットとリスク

撮影/タナカヨシトモ(人物)

株式や債券などへの投資をしている人も、「もし急に必要になったら……」と考えて、預貯金を多めに確保しているという方もいると思います。また、思わぬ資金ニーズが発生したときには株式や債券を売却して対応しようと思っている方もいるでしょう。一方、保有資産に占める有価証券の割合が高い米国では、一般的に富裕層は急な資金ニーズへの対応には「証券担保ローン」を活用すると言われています。

有価証券を担保に資金調達をする「証券担保ローン」にはどのようなメリットやリスクがあるのでしょうか。野村信託銀行ウェルスマネジメント・サービス部バンキング・マーケティング課シニア・スタッフの内藤菜々子が解説します。

証券担保ローンで資産寿命を延ばす

- 米国では有価証券を持つ人が多いというのはよく知られていますが、その理由はなぜでしょうか。いざという時に、手元に現金があまりなくても不安にはならないのでしょうか。

-

米国では家計の金融資産のうち、株式や投資信託など有価証券の割合が多くを占めています。米国が日本に比べ有価証券の保有比率が多い理由の一つとして、確定拠出年金(DC)の普及が挙げられます。

日本では2001年からDCが始まりましたが、米国では日本の企業型DCに相当する401(k)プランは1978年から導入されています。米国は日本よりも長いDCの歴史があり、制度の普及とともに家計の有価証券の保有が拡大したと言われています。

もう一つあまり知られていない理由として、有価証券を担保としたローンの認知度が高いという点もあります。特に富裕層の間では急に資金が必要になったときも、資産をそのまま運用しながら証券担保ローンを使って資金を調達する方法が一般的に知られています。運用している有価証券を売却したり、預貯金を取り崩したりする必要がないので、資産運用の効率性をより高めようとする狙いがあるわけです。

このように証券担保ローンを活用すれば、資産を運用しながら必要な時に必要な資金を調達できるため、「資産寿命を延ばす」――つまり、人生100年時代において、資産を長期間にわたって維持・運用し続けることに役立つでしょう。

- 米国の富裕層では、証券担保ローンはすぐ使えるお金を手元に確保する手段として理解されているのですね。まず基本的な証券担保ローンの仕組みや特徴について教えてください。

-

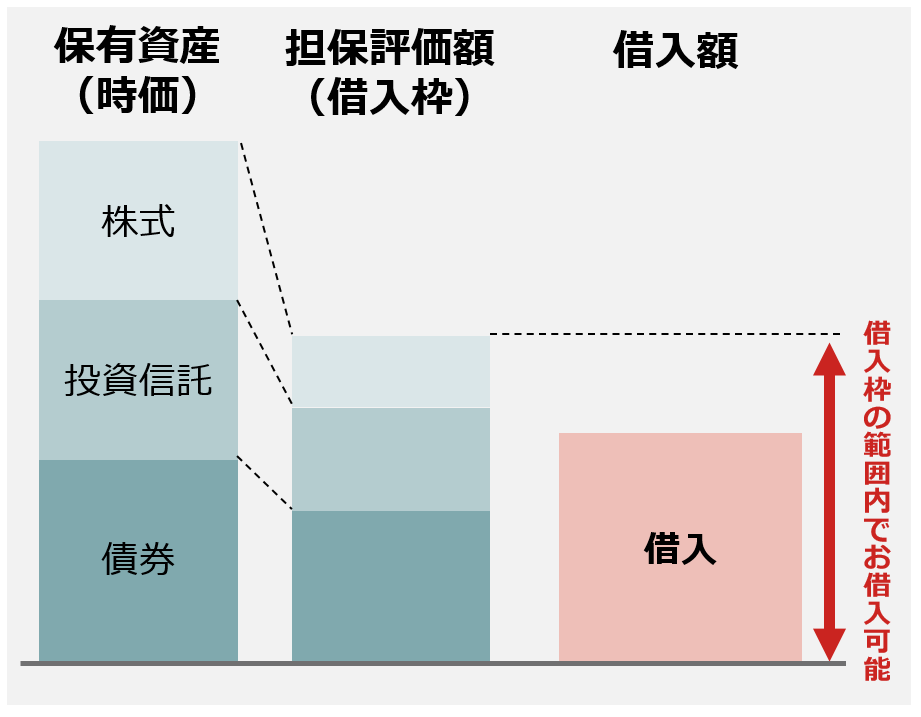

証券担保ローンは、株式や債券、投資信託などの有価証券を担保とするローンです。有価証券を売却することなく担保に入れ、その担保額面の定められた割合まで資金を借りることができます。担保にした有価証券の権利は残るため、株式の配当金や株主優待なども受け取ることができます。

具体的には下の図のように、担保とする有価証券に応じて借入枠(担保評価額)が設定されます。その借入枠の範囲内で資金を調達することができます。

(出所)野村信託銀行作成

-

金融機関によって、対象となる有価証券の種類や借入枠(担保評価額)を計算する担保掛目も異なります。例えば、野村信託銀行の証券担保ローン「野村Webローン」では、野村證券口座内の国内上場株式や投資信託だけでなく、円建て・外貨建ての債券などを担保とすることもできます(注1、注2)。

(注1)野村證券にお客様名義でお預入されている有価証券等のうち、野村信託銀行が定める基準により選定した担保適格有価証券等について、掛目を設定します。

(注2)野村信託銀行の判断で個別銘柄について担保不適格とする場合があります。

有価証券を担保に、不動産購入資金や納税資金を用意

- 米国の富裕層が証券担保ローンを使うことはわかりましたが、感覚的に借入れはお金がないときに仕方なくとる手段という気がします。金利を支払うくらいなら、有価証券の一部を売却して資金を用意したほうがすっきりするのではないかと思うのですが…その点については、どうでしょうか。

-

当然、借入金に対して金利負担はありますが、それを上回るメリットが期待できる場合もあります。

たとえば、資金が必要になるタイミングと、証券を売却したいタイミングが必ずしも一致するとは限りません。急に資金が必要になったときに、マーケットの影響で一時的に株価が落ち込んでいる株式や将来的に成長を見込んでいる株式を保有していたら、できればそのタイミングで売りたくないと考える人も多いでしょう。

また、流動性の低い債券だと、希望する価格で売れない場合もありますし、上場企業のオーナー経営者などは議決権の関係などから自社株を自由に売却できない事情もあります。

証券担保ローンを利用することで、手元の有価証券を売らずに必要な資金を調達できる選択肢が増えます。ですので、単純に「お金を用意することができないから借りる」というよりも、「資産をなるべく手放さずに資金を用意したい」といったニーズで活用されることが米国では多いようです。

- なるほど。では、日本でも、他のローンではなく証券担保ローンを活用する理由はありますか。

-

例えば不動産を購入する場合を考えてみましょう。

一般的には、住宅ローンのほうが低金利で資金を借りられると思いますが、富裕層のなかには資産は十分にある一方で、すでにリタイアしていて給与所得のような定期収入がない方もいらっしゃいます。住宅ローンの場合は、年齢や年収条件などを理由に融資を受けることができないケースもあります。また、二軒目の住宅の購入など、資金使途によっては住宅ローンが利用できない場合もあります。

その点、野村信託銀行の証券担保ローン「野村Webローン」は、日本国内居住の方向けとなりますが、幅広い用途に使えるので、住宅ローンが活用できない人にとっての選択肢となります(注3)。

(注3)「野村Webローン」は、事業用途として不動産をローンで購入する場合にはご利用いただくことができません。詳細は、野村信託銀行ホームページまたは、下記<お借入に関する注意事項>をご確認ください。

不動産担保ローンも資金使途は柔軟ですが、抵当権の設定などで手続きに時間がかかることがあります。証券担保ローンは、担保の設定や申し込みから融資までの手続きが比較的早く済むのも特徴です。

たとえば、不動産を売却して新しく物件を購入したいとき、売却に時間がかかる場合は、その間の「つなぎ資金」として証券担保ローンを利用される方もいらっしゃいます。

また、返済方法についても柔軟性があります。金融機関によって異なりますが、野村信託銀行の有価証券担保ローン「野村Webローン」では、お借入申込時の年齢制限(満18歳以上80歳未満)はありますが、80歳以降も借り続けることが可能なため、毎月返済が必要な一般的な住宅ローンに比べて、ライフスタイルに合わせた返済計画を立てることができます。

ただし、当然、金利負担がありますし、担保にした有価証券の価格が下がると、急な返済を求められる場合がありますので、計画的な利用が必要になる点はご留意ください。

- 不動産以外の活用事例を教えてください。

-

納税資金を準備するために、証券担保ローンを活用するケースがあります。

野村信託銀行の証券担保ローン「野村Webローン」を利用した54歳の男性の方の活用事例を紹介します。この方は勤務先から株式報酬制度として、付与された自社株の所得税として納税資金2,000万円が必要になりました。

当初は株式の売却を検討していましたが、保有を継続したい意向がありました。そのため、自社株を担保に2,000万円の融資を受けることで、自社株を現金化せずに、2,000万円の納税資金を用意することができました。

また、家族から生前贈与や相続などで株式などを受け取った方も証券担保ローンを活用し、納税資金を用意することが可能です。例えば、54歳の女性の方の事例では、相続税の支払いのために、相続した不動産を売却して資金に充てる予定でしたが、思うように売却できませんでした。そこで、一旦は有価証券の売却を検討されましたが、株式の将来性を考慮し、「野村Webローン」を活用して納税資金をご用意されました。

担保証券の価格変動リスクには要注意

- 証券担保ローンを活用する際に注意すべき点はありますか。

-

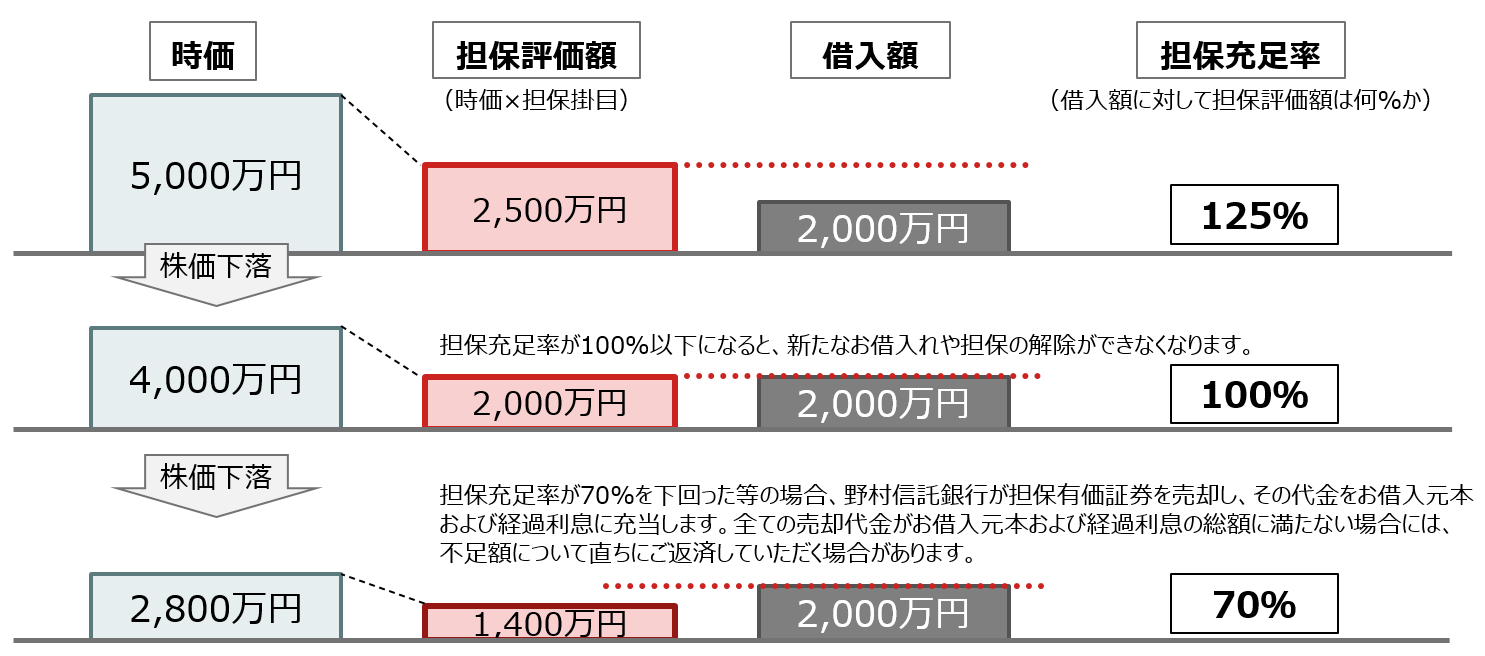

担保にしていた有価証券の価格変動リスクには注意が必要です。株式市場の急変で担保としている株式が大きく下落した場合、借入上限額が引き下がり、追加の有価証券の担保の提供、または借入残高の一部返済が求められることがあります。所定の期間内に対応できない場合は、金融機関が担保の有価証券を売却して、返済に充てることがあります。

(例)「野村Webローン」

(出所)野村信託銀行作成

-

従って、価格変動リスクを考慮したうえで、借入上限額に対して余裕を持って利用されることをお勧めします。

- 日本銀行の利上げをきっかけに住宅ローンの適用金利なども上昇していますが、証券担保ローンの金利負担も増す可能性はあるのでしょうか。

-

一般的に証券担保ローンは、固定金利ではなく変動金利です。金融情勢の変化を受けて、金融機関が適用金利を変更する可能性がある点はあらかじめご理解いただきたいと思います。

証券担保ローンの金利水準は金融機関によって異なりますが、野村信託銀行の証券担保ローン「野村Webローン」の場合、適用金利は2025年9月1日現在で年1.90%(変動金利)です。銀行のカードローンのような無担保ローンと比べると、有価証券を担保に差し入れる必要はありますが、比較的低い金利水準で融資を受けられる場合が多いのではないかと思われます。

以上のように、証券担保ローンのメリットとリスクを説明してきました。日本ではまだ、借入れに対してマイナスイメージを持っている方が多いかもしれませんが、証券担保ローンを上手に活用し、資産と負債を最適なバランスにコントロールすることで、資産寿命を延ばすことができる可能性があります。証券担保ローンを知っておくことで、将来のさまざまなライフイベントにも柔軟に対応できる選択肢が広がると思います。

- 野村信託銀行

ウェルスマネジメント・サービス部 バンキング・マーケティング課 シニア・スタッフ

内藤菜々子(ないとう・ななこ) - 2011年野村證券入社。保険代理店勤務を経て、2018年より野村信託銀行にて勤務。現在はウェルスマネジメント・サービス部バンキング・マーケティング課でバンキングビジネスのマーケティング業務を担当。

【関連記事】

「野村Webローン」について

<お借入に関する注意事項>

野村Webローンは、以下の4つの使途については、ご利用いただくことはできません。

1.事業性資金

2.野村證券取扱いの募集・売出し または 野村證券が引受後6か月以内に販売する株式・債券等の購入資金

3.野村證券取扱いの野村SMA・野村SMA信託・野村ファンドラップ・ラップ信託の契約資金

4.野村證券取扱いの保険商品の契約資金

野村Webローンは、事業を行うにあたって必要な設備投資資金や運転資金等の事業性目的の資金にはご利用いただけません。ご自身が経営に関与する法人への転貸の場合も事業性資金に含まれますので、ご注意ください。

~事業性資金の例~

法人資金、開業設備資金、運転資金、研究開発資金等、個人開業資金、不動産購入、建物建築等(賃貸事業用のオフィスビル・アパート・駐車場等、カフェ店舗、雑貨店舗、ギャラリー、医院・クリニック、税理士・弁護士・司法書士事務所等)、個人事業継続・拡大のための資金、賃貸用オフィスビル・アパート追加取得/建築費用、賃貸用オフィスビル・アパートのエレベーター、レンタルスペースの修繕・リフォーム、カフェスペース等増改築、自宅兼用のクリニック施設部分の増改築、農作物の増産・収穫拡大・効率化のためのトラクター購入費用等

<ご留意事項>

ご契約にあたっては野村信託銀行所定の審査があり、お借入れいただけない場合があります。

担保有価証券等の担保評価額がご融資金の70%を下回った場合等は、野村信託銀行が担保有価証券等を売却し、売却代金を債務の返済に充当いたします。なお、不足がある場合には、お客様に直ちにご返済いただく場合があります。

資金使途等の確認のため野村信託銀行より直接ご連絡をさせていただくことがあります。

詳細は、商品概要説明書、または野村信託銀行ホームページにてご確認ください。

<お取引について>

・野村證券は、野村信託銀行の銀行代理店です。野村證券にお預けいただいている有価証券を担保に、野村信託銀行がご融資いたします。

・野村信託銀行のバンキングサービスのご利用にあたっては、野村證券のオンラインサービスのご契約が必要です。

・野村信託銀行所定の審査により、ご融資をお断りする場合がありますので、ご了承ください。

・日本国内居住の満18歳以上80歳未満の個人のお客様がお申込みいただけます。

・50万円以上5億円以下の範囲内でお借入極度額(以下「極度額」といいます)をご指定いただきます。極度額は担保有価証券の時価の変動等により、お客様の設定された額を上限として日々変動します。

・お借入額は、10万円以上5億円以下(1万円単位)です。なお、5,000万円超のお借入れには、野村信託銀行所定の銘柄の担保設定が必要です。

・最新の金利は、インターネットバンキングの利用画面にてご確認ください。金利情勢の変化等により、予告なく金利を変更することがあります。

・野村證券の口座を開設済みで野村信託銀行の口座を未開設のお客様へ

野村證券ではお客様のお取引情報等に基づき、銀行代理業務に関するご案内をさせていただく場合がございます。なお、野村信託銀行口座のご開設に際しては、野村證券および野村信託銀行との間でのお客様の情報の取扱いについて、お客様のご同意をいただく手続きをとらせていただきますので、何卒よろしくお願い申し上げます。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)