2025.10.14 NEW

米国株決算プレビュー AIブームは継続するか 野村證券・竹綱宏行

撮影/タナカヨシトモ(人物)

米国企業の2025年7-9月期決算発表シーズンが始まります。主要な米国株の決算スケジュールは以下の通りです。10月14日のJPモルガン・チェースやゴールドマン・サックス、ジョンソン・エンド・ジョンソンなどから本格化し、10月後半にはGAFAM、11月19日にはエヌビディア、11月20日にはウォルマートなどの決算発表が予定されています(エヌビディアとウォルマートは8-10月期)。決算の注目点について、野村證券投資情報部シニア・ストラテジストの竹綱宏行が解説します。

オラクル・サプライズでAIブームは次の段階に

- 2025年7-9月期決算のポイントについて教えてください。

-

今回の決算のポイントは、以下の3点と考えています。

① AIブームの継続性

② トランプ政策の影響

③ AI以外のテーマ銘柄の成長性まず、注目したいのは、1点目に挙げた米国株式市場をけん引しているAIブームについてです。2022年11月のChatGPT登場以降の生成AIや機械学習の活用が拡大していますが、現状、このようなAIブームは順調に継続しているといえそうです。AIデータセンターへの設備投資の状況を確認することが重要になります。

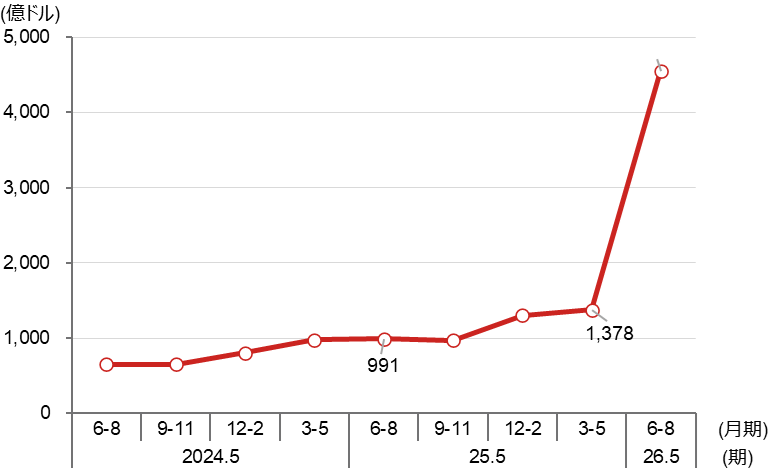

特にAI関連の設備投資の話題で市場へのインパクトが大きかったのは、オラクルが2025年9月9日に発表した2025年6-8月期(2026.5期第1四半期)決算の内容でした。オラクルは同四半期中に数十億ドル規模の受注を4件獲得し、8月末の残存履行義務(顧客と契約済みで、今後計上される予定の売上高)が4,550億ドルと、前四半期比で3.3倍、前年同期比で4.6倍に増加しました。4,550億ドルは2025.5期通期の売上高実績574億ドルの7.9倍に相当します。

オラクルの残存履行義務の増加の一部はOpenAIとの契約とみられています。OpenAIは、オラクル、ソフトバンクとともに米国での大規模AIデータセンター計画「Stargate」の初期出資者です。

(注)残存履行義務は、顧客と契約済みで今後製品・サービスを提供して対価を受領した後に計上される予定の売上高。

(出所)会社資料、ウルフ・リサーチ社より野村證券投資情報部作成

- オラクルの決算から見えてくるように、AIブームの鍵を握るOpenAIの設備投資の動向が重要になるのですね。直近の動向について教えてください。

-

2025年7月、米ウォール・ストリート・ジャーナルは、OpenAIはデータセンター投資に積極的である一方、資金力が乏しいためソフトバンクグループなどが追加投資に消極的で、Stargateが苦戦していると報じました。一方で、2025年9月22日にエヌビディアは、OpenAIに対して1,000億ドルを段階的に出資すると発表しました。

オラクル、OpenAI、ソフトバンクの3社は、2025年9月23日にStargate推進のため、米国内に新たに5つのAIデータセンターを設立すると発表しました。着工済みのテキサス州アビリーンのデータセンターやコアウィーブが手掛けるプロジェクトと合わせて、2025年1月に発表した「総額5,000億ドル・10GW」の資金・計算量に関するコミットメントを2025年末までに達成する予定です(稼働は向こう数年にかけて)。また、OpenAIは、2025年5月にアジア・太平洋地域での複数のデータセンター計画を発表し、2025年10月には韓国のサムスン電子およびSKハイニックスとデータセンター建設計画について署名するなど、米国外でも投資に積極的です。

- AIデータセンターの設備投資は順調なのですね。決算で注意すべき点はありますでしょうか。

-

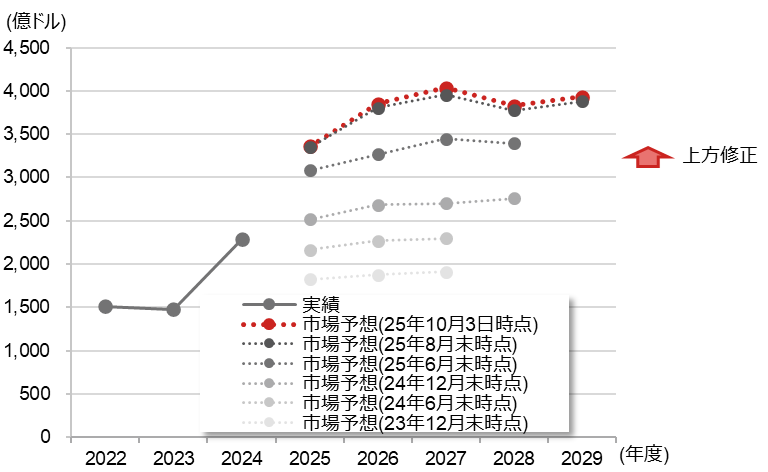

これまで、AIデータセンターの設備投資を牽引してきたのは、マイクロソフト、メタ・プラットフォームズ、アマゾン・ドットコム、アルファベットなどのAI・クラウド大手です。

図はこれら4社の設備投資額の推移です。オラクルの決算前後ではそれほど市場予想は上方修正されていません。OpenAIが設備投資を拡大したことによりオラクルの受注が増えました。ただ、これら4社の設備投資がオラクルの残存履行義務の増加ほど拡大しなくても、落胆する必要がない点には注意が必要です。AI関連の設備投資は、これらのAI・クラウド大手企業から、OpenAIのようなそのほかのAI・クラウド事業者、政府機関、企業などへと裾野が広がっていると考えられます。

(注)大手AI・クラウド4社の設備投資額は、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、マイクロソフトの4社の合計。2026.1期以降はLSEG集計による市場予想平均(予想が無い場合は割愛)。

25年8月末はオラクルの2025年6-8月期決算発表前。年度は1-12月期。年度が会社の会計年度と異なる場合はLSEGによる修正値。

(出所)LSEGより野村證券投資情報部作成

-

AIへの投資が回収できるかも重要です。AIをインターネット広告に活用するメタ・プラットフォームズやアルファベットの業績にも注目が集まります。

また、エヌビディアは以前「1ドルのAI設備投資が5ドルの収益を生む」とコメントしましたが、マイクロソフトのAzure等、アマゾン・ドットコムのAWS、アルファベットのグーグルクラウドなどのクラウド・サービス事業の売上高実績や見通しが注目されます。

なお、ドル指数は前年同期比、前四半期比で下落しています。AI・クラウド大手など現地通貨ベースでの製品の価格変動が小さく海外売上高比率が高い米国企業の業績には追い風です。ただ、成長率については為替を一定とした上で評価する必要があると考えています。

(注)データは日次で、直近値は2025年10月3日時点。

(出所)LSEGより野村證券投資情報部作成

トランプ政策を受けた米国経済は現状では良好

- 2点目のトランプ政策については、関税のネガティブ要因と減税のポジティブ要因の両面がありますが、米国経済の状況をどのように見ているでしょうか。

-

現状では、両面を合わせて米国経済は良好だと考えています。

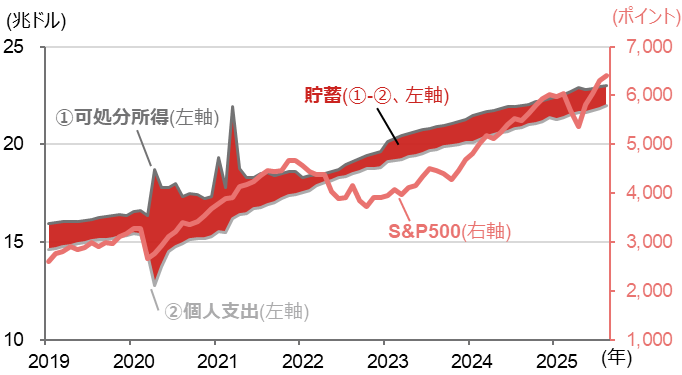

2022年に貯蓄が減少(貯蓄を可処分所得で割った貯蓄率が低下)した際には、米国の代表的な株価指数であるS&P500は下落しました。

(注)データは月次で直近値は2025年8月時点。可処分所得、個人支出、貯蓄のデータは年率、S&P500は月中平均値。

(出所)米労働省、セントルイス連銀より野村證券投資情報部作成

-

トランプ政権が発足した2025年1月以降、米国全体では消費者物価の上昇などにより個人支出が増加した一方で、賃金上昇などにより可処分所得も増加しました。これにより、現状では家計の一定の貯蓄が確保されている状況です。消費関連企業の業績については、2025年7-9月期の実績への影響は限定的と考えられます。

10月1日から米国は2026会計年度に入っています。OBBB法の施行により、2026会計年度の連邦財政赤字は、まだ不確定な関税による歳入増の影響を除けば2025年度よりも拡大する見込みです。連邦財政赤字の拡大は景気への追い風を意味します。可処分所得の増加が、関税による物価高での個人支出の増加を上回れば、景気にはプラスと考えられます。

- トランプ関税や減税政策を踏まえた米国企業の業績見通しについて教えてください。

-

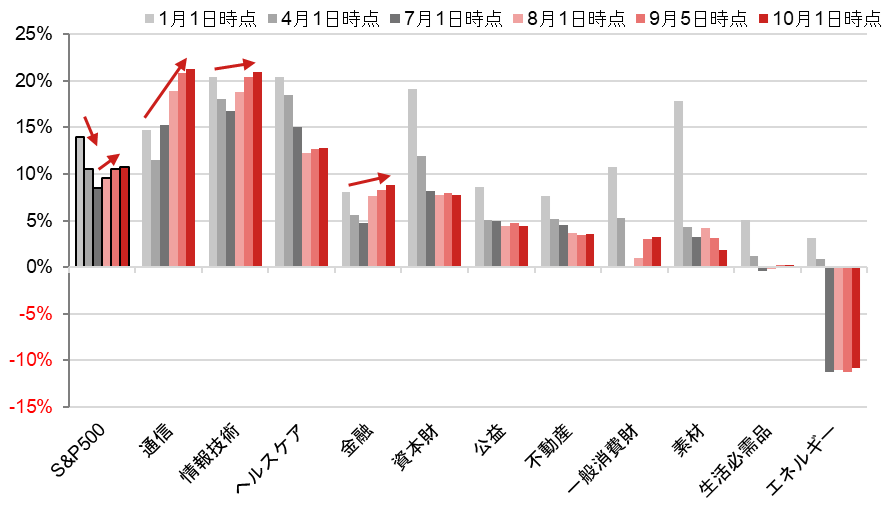

S&P500の2025年の予想1株利益は、トランプ関税の発表および発動を受けて低下しましたが、その後の関税率の引き下げや発動の延期、OBBB法、いわゆるトランプ減税法の施行などにより回復基調です。特に通信、情報技術、金融は2025年初時点の予想を上回っています。

(注)項目はS&P500(黒の枠線付き棒グラフ)と、その構成11業種。通信はメタ・プラットフォームズやアルファベットなどを含む。日付はその時点のLSEG予想(いずれも2025年)。業種は左から10月1日時点の予想1株利益成長率の高い順に並べている。矢印はS&P500の利益成長率の変化の方向を強調。

(出所)LSEGより野村證券投資情報部作成

-

金融セクターの業績については、拡張的な財政政策による長期金利の高止まりや、FRB(米連邦準備制度理事会)による利下げ再開によるイールドカーブのスティープ化の影響、ローンの延滞率が注目されます。

小売セクターについては、在庫水準から企業の年末商戦に対するスタンスを読み解きたいところです。

AIの次に来る投資テーマの候補は

- AIブームが注目される中で、3点目に挙げられていた次に注目される投資テーマが気になります。AI以外のテーマとして考えられるものは何でしょうか。

-

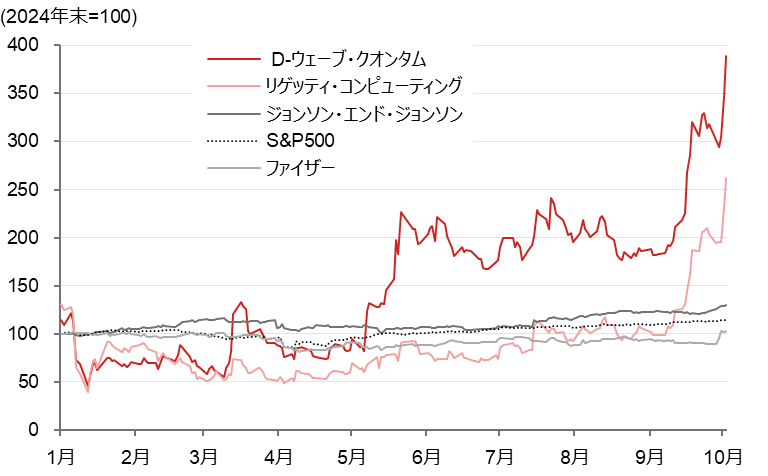

量子コンピューティングやヘルスケアなどは投資テーマとして注目されています。

量子コンピューティングのスタートアップであるD-ウェーブ・クオンタムは、2025年3月の決算発表時に、同社の量子コンピューターが世界トップレベルの古典的スーパーコンピューターの一つを上回る性能を示したとコメントしました。また、2025年5月にエヌビディアは新興量子コンピューティング企業のサイクオンタムへの出資を発表しました。これらを受け、量子コンピューティング関連企業の株価は急騰しました。

米国のヘルスケア企業の株価は、トランプ政権が薬価引き下げの方針を示したことで下落しました。その後2025年9月にファイザーとトランプ政権が薬価引き下げで合意したことを受けて、ファイザー以外の株価も反発しました。

これらのテーマについては、決算で今後の業績が株価の上昇を正当化するかを見極める必要があると考えています。

(注)データは日次で、直近値は2025年10月3日時点。

(出所)LSEGより野村證券投資情報部作成

-

これらのテーマ関連企業の株価上昇には、以下のような側面もあると考えています。

① 前述の貯蓄の増加に加え、保有する株式や住宅価格の上昇などの資産効果による投資家のリスク許容度の上昇

② AIの次のテーマとしての投資資金のリバランス先

③ 金利低下により投資パフォーマンスの向上を求めた一部資金の流入先中長期的には、業績と株価は連動すると考えられます。出資や設備投資などを含めて、テーマ関連企業の今後の成長性について、決算に注目が集まります。

- 野村證券投資情報部 シニア・ストラテジスト

竹綱 宏行 - 1998年野村證券入社。2005年から2015年までニューヨーク、2016年までロンドン駐在(デリバティブモデル開発、デリバティブディーリング、機関投資家営業などに従事)。2019年から2021年に国際金融情報センターに出向(G7マクロ経済とESG金融の分析に従事)。これらの経験を活かし、グローバルな景気動向や政策分析、産業分析を踏まえ、米国株を中心とした投資戦略に関する情報を発信している。CFA協会認定証券アナリスト(米国証券アナリスト)。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。