2025.10.20 NEW

エコノミスト・上野泰也さん 円が「安全通貨」と言い切れない理由

撮影/タナカヨシトモ

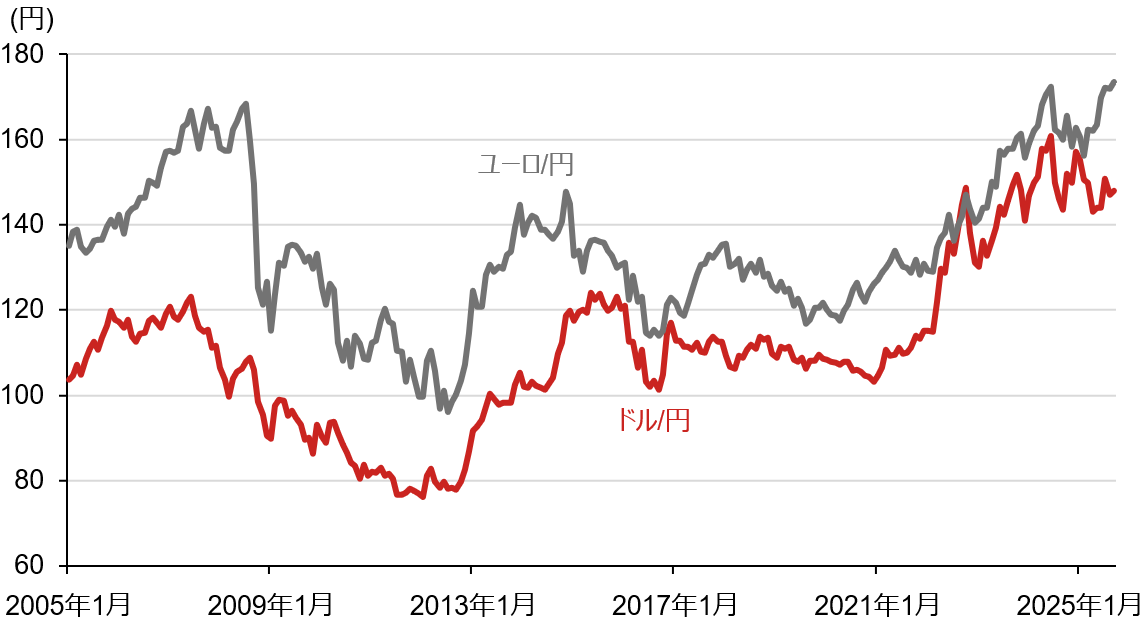

トランプ政策の不透明感から「米ドル離れ」が進む一方、「円の価値」も下落しています。対ユーロで円は10月に過去最安値を更新しました。「安全通貨」と呼ばれてきた円は、今後、どうなるのでしょうか。マーケットコンシェルジュ代表の上野泰也さんに聞きました。

「高市トレード」で加速した円安は一時的か

- トランプ第2次政権発足後、政策の不透明感から「米ドル離れ」が進みました。円の動向をどのように見ているでしょうか。

-

以前の為替市場で「米ドル離れ」が進む局面では、円が受け皿になってきましたが、今回は米ドルと同様に円に対する信認も以前に比べると下がってきているように思います。少数与党による政権運営が続いたことで、財政の悪化を政治情勢の安定でカバーしていたバランスが揺らいでいることが背景にあると考えています。

(注)データは月次で、直近の値は2025年9月末。

(出所)ブルームバーグより野村證券投資情報部作成

-

加えて、日本の経済構造や資金循環の変化から、過去に比べ円高が進みにくい状態になっていると思います。

例えば、日本企業が海外で稼いだ収益を円に交換して国内に還流させる割合が減っていることや、政府が「貯蓄から投資」を促すことで個人マネーが海外に向かっていることなどは、円安要因になります。加えて、過去の貿易黒字が積み上がっていた時期に比べると、近年、貿易収支が黒字と赤字を行ったり来たりしており、貿易黒字による輸出企業の円高圧力が弱まっています。

このような構造的な変化は、本来であれば円高方向に作用していたものが効きにくい地合いになってしまっていると言えます。

- そのような構造要因もある中で、10月4日の自民党総裁選で高市早苗氏が勝利すると、財政拡張期待からさらに円安が進みました。過去のアベノミクスと重ねて、高市総裁に「円安株高」のイメージを抱いた人も多かったと思います。

-

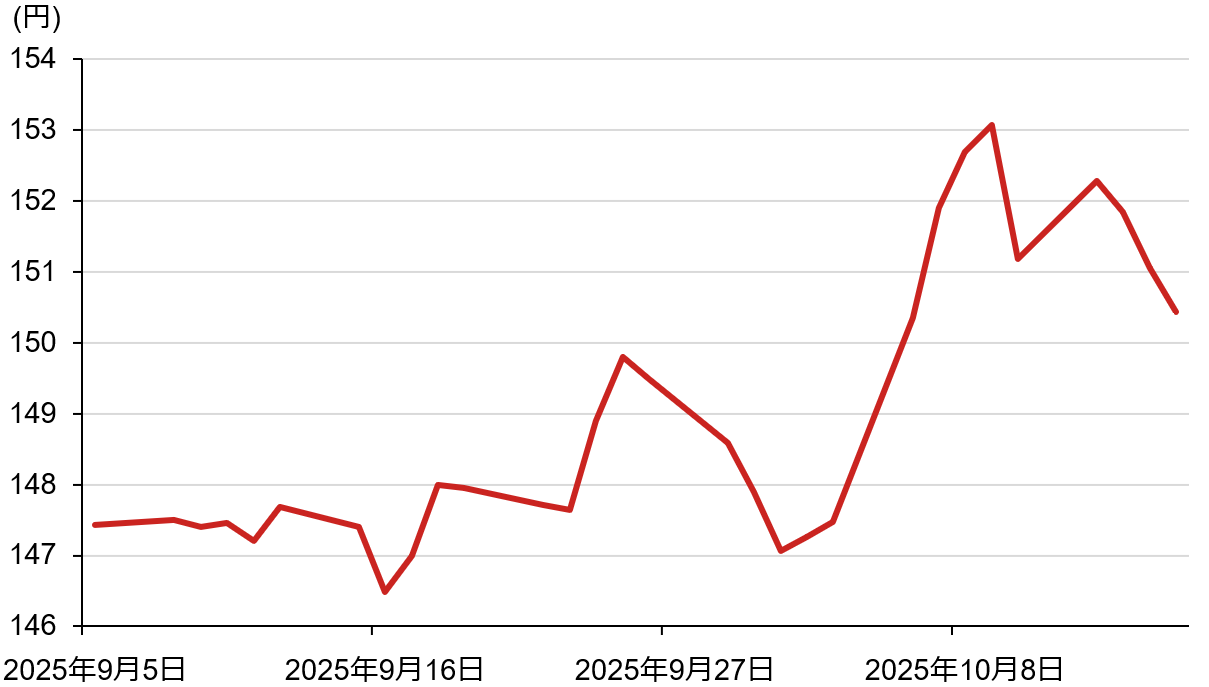

少数与党内閣の状態から脱して安定した政権基盤が作られるかが試金石になる中で、マーケットの初期反応は足場が固まらないうちに「円売り、株買い」が進んだ印象です。10月10日に自公連立の解消が伝わると「高市トレード」の巻き戻しが起こりました。

(注1)データは日次で、直近の値は2025年10月16日。

(注2)石破茂首相の退陣表明は2025年9月7日。日本市場休日のため、直前の9月5日からデータを取得している。

(出所)ブルームバーグより野村證券投資情報部作成

-

おそらく、高市総裁はどこまでも「株高円安」が進行することが善とは思っていないでしょう。円安による物価高のデメリットはよく分かっていると思います。

2013年以降のアベノミクスでは、「行き過ぎた円高」の是正から、企業や家計にとって「心地よい円安」の水準に移行した局面でした。しかし、現在の動きは商品・サービスの値上げが広がっており、家計から見ると、もう「心地よくない円安」水準まで進んでしまっています。首相になれば、内閣支持率が気になり、低下すれば求心力に影響してしまいます。

「悪い円安」水準まで踏み込み、座視できなくなると、トップダウンのアクションが出てくるのではないかと思っています。例えば、1ドル=160円まで円が下落する局面では、政府内で為替介入が真剣に議論されるのではないでしょうか。

国内の材料だけで一方的な円安ドル高にはならないと予想

- 高市総裁が首相に選出された場合、日本銀行の金融政策に与える影響をどう見ていますか。

-

高市総裁が首相に選出されれば、私は日本銀行による利上げは、あと1回、0.75%までという見方に傾いています。また、仮に円安が加速した場合は、日本銀行による利上げを1%まで容認するかもしれないと考えています。ただ、9月にFRB(米連邦準備制度理事会)が利下げを再開しており、日本サイドの材料だけで円安ドル高が一方的に進んでいくとは見ていません。

- 今後のFRBの金融政策の見通しについて教えてください。

-

市場は10月のFOMC(米連邦公開市場委員会)での追加利下げを織り込んでいます。2026年5月にはパウエル議長の任期が満了になり、トランプ派の議長に変わる可能性が高いです。ただ、パウエル議長がFRB理事として残留し、クック理事も在任し続ける場合には、まだトランプ派の理事で過半数を掌握することはできません。

トランプ派の理事が過半数を取るかどうかに関わらず、2026年は2025年より利下げのペースはやや加速する可能性があります。3%とみられている中立金利の前後まで少なくとも利下げはありそうだと考えています。トランプ派の理事が過半数を占めた場合は、トランプ大統領の意向を反映して、3%を下回る水準まで利下げが進む可能性があります。

どちらのシナリオにおいても、日米の金利差は縮小していくことになるため、日本銀行の利上げをする、しないに関わらず、ドル安円高になるだろうと予想しています。

長期的な円売り材料となる3つの要因

- 日米の金融政策の動きが一服した後、より長期的な目線では円の価値はどうなっていくでしょうか。

-

安全通貨としての円の位置付けが低下している流れにあると思います。3つの要因から、長期的には円安が進行しやすいと見ています。

1つ目は長年にわたり述べてきましたが、少子高齢化、人口減少による日本の国力低下です。今後、ますます人口が減少していく中で日本経済の成長力、活力の低下は避けられません。

もう一つは国論の分裂です。日本も世代交代が進む中で、世代によって政治的な意見がばらつきやすくなってきていると思います。その結果、多党制の時代に入っています。連立政権を組み替えることが日常茶飯事となり、政治的に安定しにくい状況になっていくのではないでしょうか。「政治が安定しない国の通貨は売られる」というセオリーがあり、中長期的な円売り材料になると思います。

3つ目は地政学リスクの高まりです。日本の周辺国を見渡すと、北朝鮮が事実上の核保有国になり、韓国では尹錫悦(ユン・ソンニョル)大統領(当時)が弾劾訴追によって罷免され、政情不安が高まる局面もありました。中国は米国への対抗姿勢を鮮明にしており、太平洋を挟んだ米中対立は大きなテーマとなっています。日本は中国と物理的な距離で近いところにいる米国陣営の最前線です。さらにウクライナに侵攻したロシアとの関係もあまり良好ではありません。つまり、大きな軍事力を持つ周辺国との関係が良好とはいえない状況にあります。今後の地政学リスクを考えると、円は安全通貨と言い切るには疑問が残ります。

- 長期的な円安が進む場合、企業、家計にはどのような影響が出てくることになるのかが気になります。円安は良いか、悪いか、どう整理したら良いでしょうか。

-

個人的には円安は悪いと思います。日本の通貨「円」による購買力の低下、つまりは国力の低下を意味するからです。

短期的にみると、円安は海外からの配当収益が円換算で膨れるため、企業にとっては増益要因になり、ポジティブな一方で、家計では物価上昇につながってネガティブに働きます。しかし、長期的にみると、企業も家計も円安はデメリットの側面が大きいのではないでしょうか。

大企業が積み上げてきた現預金で海外M&Aを展開しようとするとき、円高よりも円安のほうがより多く買収資金が必要になります。米ドルで資金をプールしようとすると、そのこと自体が円安要因となります。家計から見ても、さらに物価上昇が加速することになり、やはりネガティブでしょう。

長期的な円安に伴う物価上昇を念頭に置くのであれば、個人の方は円資産の一部を投資に回すことでその埋め合わせができる可能性があります。円安からの資産の防衛を考えるならば、外貨建て資産への分散投資は選択肢になるでしょう。ただ、日本に住み、円を使って生活している以上、円が運用の柱である点は変えにくいと思います。ご自身で長期的な見通しを固めた上で、資産配分を決めていくことが重要になります。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- マーケットコンシェルジュ 代表

上野泰也さん - 会計検査院、富士銀行(現みずほ銀行)、富士証券(現みずほ証券)、みずほ証券チーフマーケットエコノミストを経て、25年7月に独立して、マーケットコンシェルジュを設立。専門は、内外経済・金融市場・中央銀行および政府の政策動向の調査・分析・予測。日本経済新聞電子版の有識者コメント欄「Think!」担当、日経ビジネスオンラインやロイターなどへの定期寄稿、テレビ番組への出演、各種セミナー講師など、幅広く活動中。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。