2025.11.18 NEW

中国の訪日自粛要請でインバウンドに逆風強まる 過去の事例を検証 野村證券ストラテジストが解説

中国外務省が訪日自粛を呼びかけ、17日にはインバウンド関連銘柄が下落

中国外務省は11月14日、中国国民に対し当面の間、日本への渡航を自粛するよう注意喚起しました。週明けの17日には、野村證券が集計するインバウンド関連銘柄のパフォーマンスがTOPIX(東証株価指数)を2.9%アンダーパフォームしました。

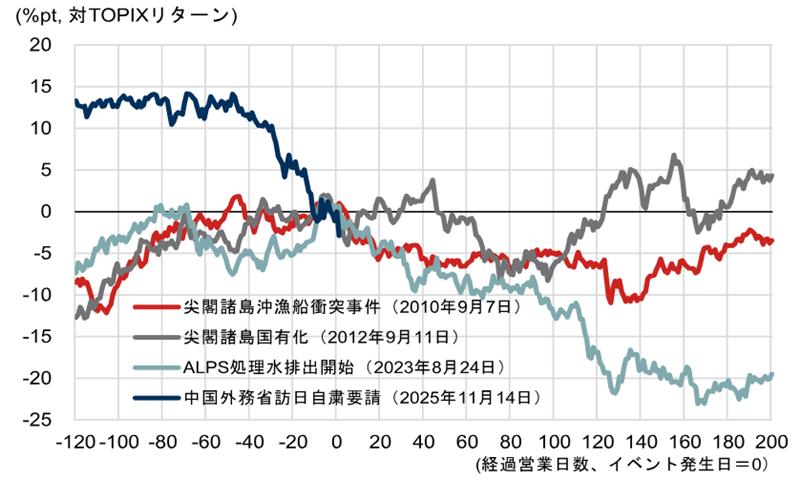

過去に中国人の訪日観光客が大きく減少した3つのイベントを振り返ります。なお、2010年9月のケースでは、集計対象期間に東日本大震災が含まれます。イベント発生日を起点としたインバウンド関連銘柄の対TOPIXパフォーマンスを集計しました。いずれのケースでも、イベント発生前までのパフォーマンスは堅調でしたが、その後は対TOPIXで劣後しました。イベント発生日から20営業日後までのパフォーマンスのドローダウン(資産価格の下落)はマイナス4.0%からマイナス5.8%でした。

(注)各イベント発生日を起点とした対TOPIX相対株価リターンを集計。インバウンド関連銘柄は、2025年7月18日付「数量×単価からみたインバウンド株ガイド」の図表2の客観スクリーニングに該当した企業29社と、同スクリーニングには該当しなかったものの一般的にインバウンド株として知られるパン・パシフィック・インターナショナルホールディングス、オリエンタルランドを追加した31社。各銘柄のリターンの単純平均より算出(等金額ウェイトを仮定)。

(出所)QUICK、東京証券取引より野村證券市場戦略リサーチ部作成

パフォーマンスの回復が緩慢になりやすい点にも注意が必要です。過去の3ケースでは、パフォーマンスの悪化が一巡ないし底打ちするまでに60営業日から130営業日を要しました。これは、アナリストが訪日中国人客数の減少を業績予想に織り込むことが重しになっている可能性があります。

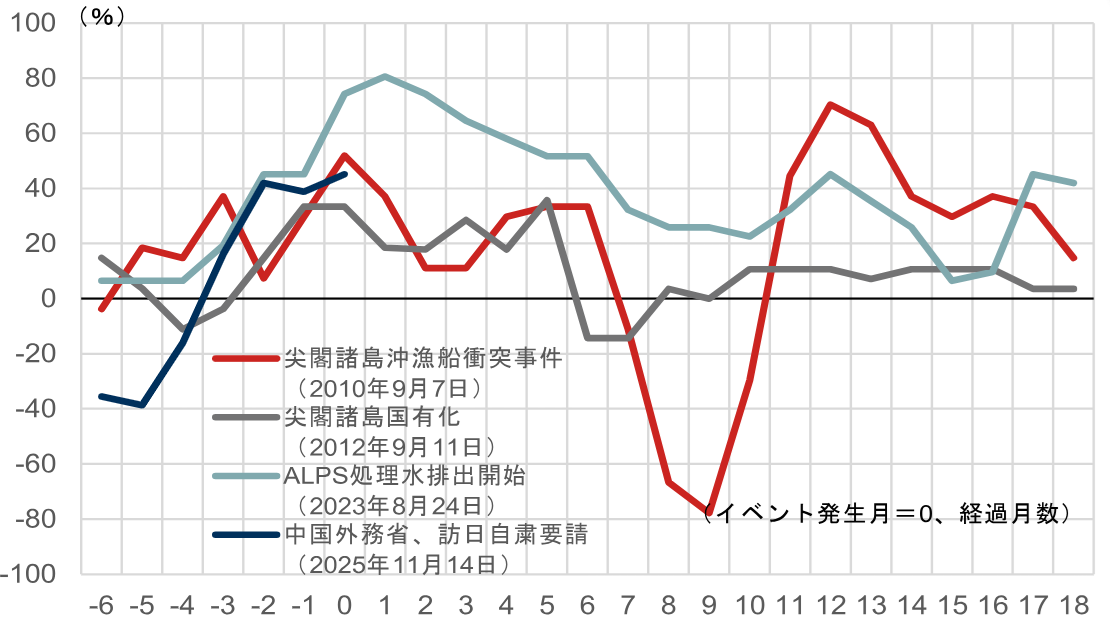

例えば、各イベントが発生した月を起点として、インバウンド関連銘柄をユニバース(集計対象銘柄群)にしたリビジョンインデックス(業績予想の上方・下方修正のバランスを示す指標)の推移をみると、イベント発生後から6~9ヶ月間にかけて低下した様子が読み取れます。一方で、リビジョンインデックスはプラス圏を維持する期間も長く、必ずしも業績予想の下方修正が相次いだわけではありませんでした。

(注)リビジョンインデックスは3ヶ月前比で今期予想経常利益が上方修正された銘柄の割合から下方修正された銘柄の割合を引いたもの。予想値はQUICKコンセンサスを東洋経済予想で補完。

(出所)QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

既にインバウンド関連銘柄のパフォーマンスは悪化している

今回のケースはどういった動きになるでしょうか。まず、過去の3ケースとは対照的に、インバウンド関連銘柄のパフォーマンスはイベント発生前から悪化傾向にありました。日本政府が、出国税や査証(ビザ)などの発行手数料の引き上げを検討するなど、訪日外国人客数の拡大を抑制しうる政策を打ち出し始めていたことが影響したとみられます。

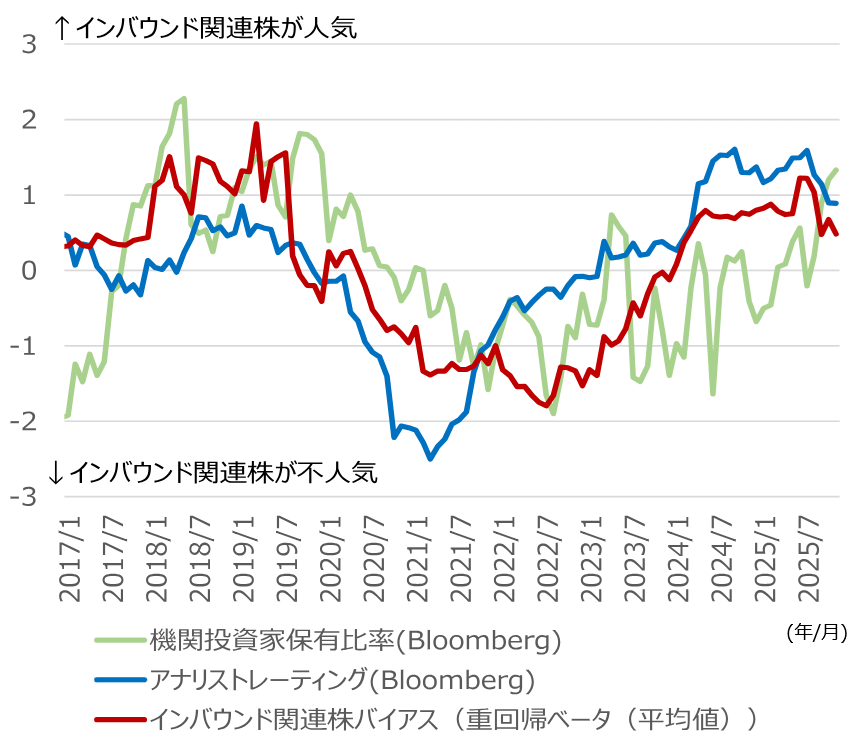

一方、インバウンド関連銘柄のリビジョンインデックスはプラス45%と高水準で推移しており、上方修正モメンタム(勢い)が減速する余地は大きいと考えます。また、アナリストレーティング、機関投資家保有比率、投信ベータといった人気の度合いを示す代理指標からみると、インバウンド関連銘柄は機関投資家の間で人気のテーマだった様子が読み取れます。依然としてポジション解消の余地は残るとみます。引き続き、インバウンド分野を回避テーマと判断します。

(注)2017年1月以降のデータでZスコア化。インバウンド関連株を対象にそれぞれを計測。アナリストレーティングはブルームバーグ。ファンドバイアスは日本株アクティブファンドパフォーマンスのインバウンド関連株感応度(36ヶ月)をもとに計測(公募型のAUM上位50本の中央値)。機関投資家保有比率はブルームバーグの集計値。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株メモ:インバウンドへの更なる逆風 – 過去事例とポジションを踏まえ回避テーマ継続(2025年11月17日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。