2022.01.06 NEW

年金運用が37兆円超えの黒字で過去最高額に【年金の基本的な運営方法を解説】

年金積立金を運用する年金積立金管理運用独立行政法人(以下、GPIF)の発表によると、2020年度のGPIFの運用成績が、過去最高となる37兆7,986億円の黒字を計上した。自主運用を始めた2001年度から、2021年度第2四半期までの累計収益額は102兆1,946億円に達し、運用資産も拡大を続けている。

しかし、「GPIFとは?」「私たちの年金が運用されているのか?」という疑問を持つ人も少なくないかもしれない。そこで今回は、日本の年金制度やGPIFによって運用される仕組みを紹介する。

年金制度の基本

私たちの年金を運用するGPIFについて触れる前に、日本の年金制度について簡単に説明する。

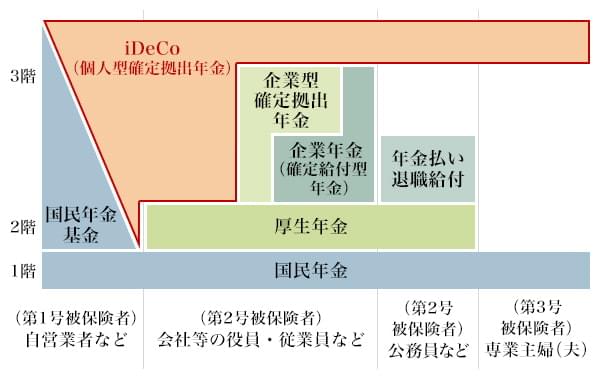

日本の年金制度は3階建ての構造になっている。1階部分は国民全員が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」で、これらを「公的年金」という。3階部分は任意加入の年金で、企業や団体が運営する「企業年金」や個人で加入する「iDeCo(個人型確定拠出年金)」などがあり、これらは「私的年金」という(図1)。

出典:野村證券株式会社「日本の年金制度」をもとに編集部作成

日本の公的年金は、現役世代が納める保険料でその時々の高齢者世代に年金を給付する「賦課(ふか)方式」を基本としている。支払った分の保険料がそのまま返ってくる仕組みではないため、「少子高齢化が進行する中、自分は将来、年金を受給できるのか?」という不安を抱いている人もいるかもしれないが、私的年金はこうした不安を解消するために設けられた仕組みのひとつだ。

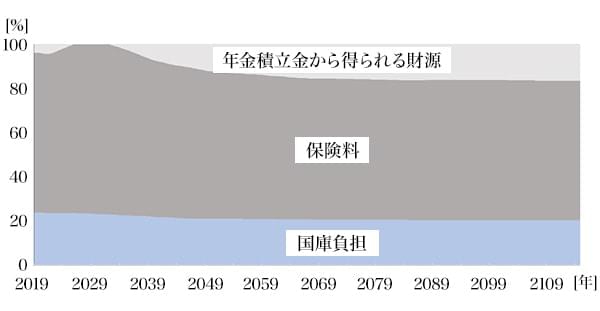

また、現在の公的年金は「保険料収入」だけではなく、「国庫負担」と「年金積立金(元本の取崩しと運用収入)」からも賄われている(図2)。GPIFの自主運用開始は2001年からであり、現役世代が収めた保険料のうち年金の支払いなどに充てられなかった余剰分を、将来の世代のために運用している。現在、年金積立金は厚生年金の財源の約1割を担っている。

出典:年金積立金管理運用独立行政法人ホームページの厚生労働省「2019(令和元)年財政検証結果レポート ―「国民年金及び厚生年金に係る 財政の現況及び見通し」(詳細版)―」をもとに編集部作成

順調に資産を増やすGPIF、2020年度は過去最高37兆7,986億円の黒字

年金積立金を管理・運用する公的機関がGPIFだ。

公表資料によると、GPIFの運用資産は2021年度第2四半期(7月~9月)時点で194兆1,197億円となった。また、2020年度の運用成績は、運用を始めた2001年以降で過去最高の37兆7,986億円の黒字を記録。2021年度第2四半期までの累積収益額は102兆1,946億円に達した。過去には収益額がマイナスで推移した年度もあるが、長い目で見た運用資産は増加傾向にある(図3)。

出典:年金積立金管理運用独立行政法人「2021年度第2四半期運用状況(速報)」より編集部作成

個人がGPIFの運用方針から学べることは多い

資産を順調に増やしているGPIFの運用方針は「長期運用」「分散投資」だ。

長期運用はさまざまな資産を長期にわたって持ち続けることで、安定的な収益を得ることが期待できる。市場価格は短期的には変動があるものの、運用の期間が長くなるほど収益の振れ幅が小さくなる効果が期待できるためだ。

分散投資は、投資対象を多様化させて投資をすること。投資の世界ではよく「ひとつのカゴに卵を盛るな」と言われるが、特性の異なる複数の資産に分散して投資することにより、同じ収益率を見込んでいても、長期運用と同様に、収益の振れ幅をより小さくすることが期待できる。

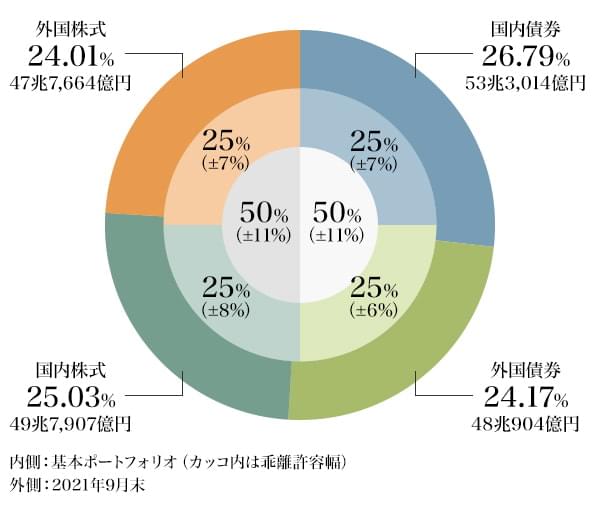

長期運用・分散投資を活用するためには、基本となる資産構成割合(基本ポートフォリオ)を決めて運用することが重要になる。GPIFの資産構成割合は、国内債券、外国債券、国内株式、外国株式がそれぞれ25%で運用されている(図4)。

出典:年金積立金管理運用独立行政法人「2021年度第2四半期運用状況(速報)」より編集部作成

また、GPIFでは資産運用で長期的なリターンを得るために、環境(E)・社会(S)・ガバナンス(G)に配慮した企業に対して投資をする「ESG投資」を推進している。

ESG投資は、民間企業が主体を担うSDGsの目標と表裏一体であり、これからの時代の“企業価値をはかるモノサシ”といえる。現在の企業経営には環境問題や社会問題などへの配慮が欠かせないため、目先の利益だけを見て投資先を決めるのではなく、そうした観点で持続的に成長していきそうな企業を見極めることが重要だ。GPIFの2020年度のESGに関する運用資産額は10.6兆円になり、前年から約9割増える結果となった。

公的年金だけに頼らない、将来のための資産形成を

GPIFの運用資産は増加傾向にあるものの、年金は受取時にならないと受給金額は確定しない。また、日本の平均寿命が延び続けていることも考慮すれば、公的年金だけに頼らずに老後に向けて資産形成をすることが依然として重要だろう。

まずはGPIFの運用方針を参考に、iDeCoなどの税制メリットのある私的年金の制度を活用して、自身の将来を守るための資産形成を始めてみてはいかがだろうか。

- 【関連リンク】

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券株式会社が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。