2022.10.06 NEW

iDeCo(個人型確定拠出年金)の魅力がさらにアップ! 2022年10月の制度改正でどう変わった?

制度の改正でiDeCo(個人型確定拠出年金)(以下iDeCo)の魅力が増していることをご存じだろうか。2022年4月には受給開始時期の上限が70歳から75歳に延長され、5月からは国民年金第2号被保険者である会社員や公務員は65歳になるまでiDeCoに加入できるようになった。そして10月の制度改正では、今まで加入できなかった企業型DC(企業型確定拠出年金)の加入者でも、状況に応じてiDeCoに加入できるようになったのだ。

iDeCoの加入者数は2022年6月時点で251万人を超え、増加を続けている。制度改正によって、加入者数は今後さらに増えることが予測される。そこで今回は、2022年10月の制度改正の内容と、iDeCoの制度や加入するメリットや注意点についておさらいする。制度への理解を深め、iDeCoの活用の仕方を探ってみよう。

2022年10月の制度改正を解説! 企業型DC加入者は要チェック

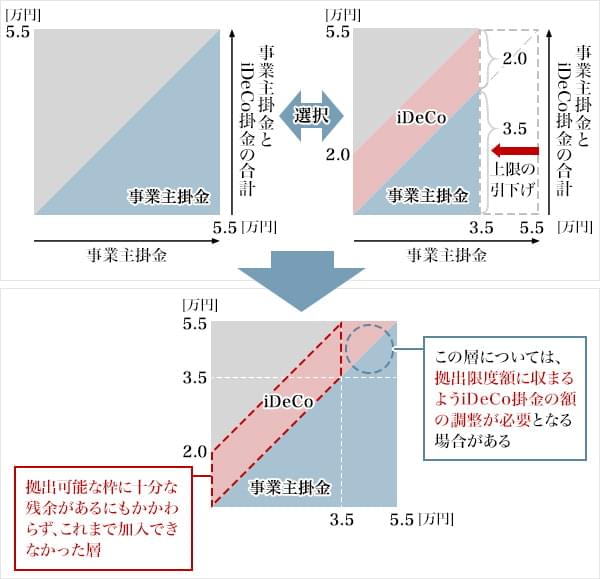

iDeCoは専業主婦や公務員にも門戸が開かれるなど、制度の改正で加入資格が拡充されてきた。2022年10月の制度改正では加入要件がさらに緩和され、これまで加入できなかった一部の企業型DC(企業型確定拠出年金)加入者も原則加入できるようになる。

企業型DCは、企業が任意で実施する企業年金制度のひとつで、従業員が加入者となり、企業が掛金を拠出する。積み立てた年金資産は一時金、もしくは年金の形式で受け取ることができるが、原則60歳まで引き出すことができず、運用は従業員自身が行うため、受け取れる金額は運用成績によって変わる。また、企業の定める規定によって加入者が一定の条件で上乗せして掛金を拠出する「マッチング拠出」もあり、企業型DCがある企業に勤めている人は知っておきたい制度だ。

これまでも企業型DCとiDeCoの両方に加入することはできたが、加入資格があったのは、企業型DCの規約でiDeCoにも加入できる旨が規定されている場合など、一部に限られていた(図1)。しかし、2022年10月からは原則誰でも加入できるようになり、企業が拠出する掛金の額が低かった人は、iDeCoに加入することでより多くのお金を積み立てることができるようになった。

企業型DCのマッチング拠出を利用している場合や、企業型DCの事業主掛金とiDeCoの掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合はiDeCoに加入できない

出典:厚生労働省「2020年の制度改正」をもとに編集部作成

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html)

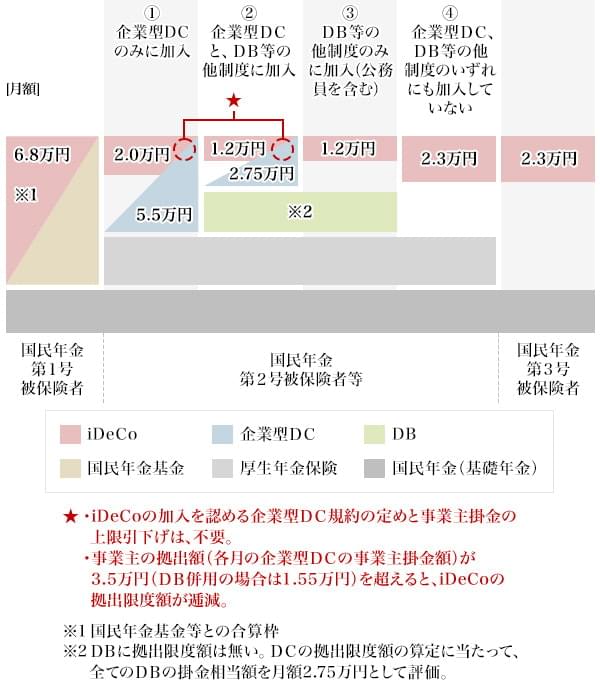

拠出金の限度額は加入資格によってさまざま

iDeCoの掛金の拠出限度額は、働き方や年金の加入状況などによって異なる。

iDeCoの掛金を最も多く拠出できるのは自営業者など(第1号被保険者・任意加入被保険者)で、限度額は月額6万8,000円だ。その他では、専業主婦・主夫など(第3号被保険者)が月額2万3,000円、公務員(第2号被保険者)が月額1万2,000円。

会社員(第2号被保険者)は月額2万3,000円だが、企業型DCに加入していると月額2万円、確定給付型DB(確定給付年金)に加入していると月額1万2,000円になる。なお、iDeCoの掛金と企業型DCを合わせた掛金の合計額には、先に触れたように月額5万5,000円という上限もある(図2)。

企業型DCのマッチング拠出を利用している場合や、企業型DCの事業主掛金とiDeCoの掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合はiDeCoに加入できない

DBには厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金を含む

出典:厚生労働省「確定拠出年金の拠出限度額の見直しについて(通知)」をもとに編集部作成

(https://www.mhlw.go.jp/content/12500000/000885586.pdf)

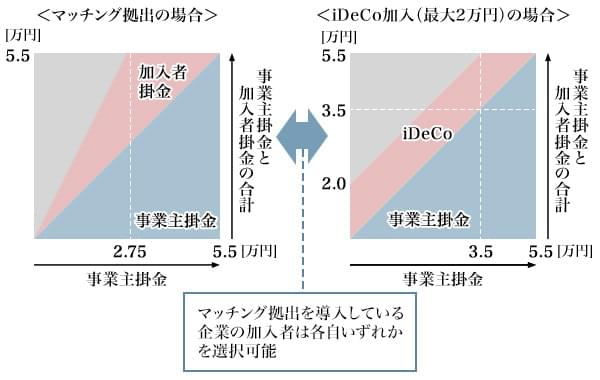

マッチング拠出とiDeCoはどちらがお得?

企業型DC加入者の中には、企業の掛金に加入者本人が上乗せして拠出する「マッチング拠出」に加入している人もいるだろう。その場合、iDeCoとマッチング拠出は併用できないので、iDeCoに加入せずマッチング拠出を続けるか、マッチング拠出をやめてiDeCoに加入するかを選ばなくてはならない(図3)。

出典:厚生労働省「第9回社会保障審議会企業年金・個人年金部会 資料 制度の普及等に向けた改善について」をもとに編集部作成

(https://www.mhlw.go.jp/content/10600000/000565181.pdf)

マッチング拠出をやめてiDeCoに加入したほうがいいのか、マッチング拠出をそのまま続けたほうがいいのか、迷った場合は次のポイントを参考にして決めるとよいだろう。

できるだけ多く拠出したいと考えている人

掛金をできるだけ多く拠出したいと考えている人は、iDeCoとマッチング拠出の上限額を比較してから決めよう。

すでに紹介したように、会社員が拠出できる合計金額の上限は月額5万5,000円で、マッチング拠出の場合も同様だ。ただ、マッチング拠出は、加入者本人が上乗せして拠出する掛金は、企業が拠出する掛金の額を上回ることができない。

例えば、企業の掛金が月額1万円の場合、マッチング拠出の拠出額の上限は月額1万円なので、マッチング拠出をやめて上限が月額2万円のiDeCoに加入したほうが多く拠出できる。一方、企業の掛金が月額2万5,000円の場合、マッチング拠出の拠出額の上限は月額2万5,000円なので、上限が月額2万円のiDeCoに加入するより、マッチング拠出を続けたほうが多く拠出できるということになる。

資産の運用先(金融商品)にこだわりがある人

用意された金融商品は金融機関(運営管理機関)によって異なる。拠出額の上限より運用先にこだわりたいという人は、購入できる金融商品の内容を細かくチェックしてから決めたほうがよいだろう。

特に、マッチング拠出は企業型DCの中で運用するため、金融機関を自分で選ぶことができない。すでに魅力的な金融商品が用意されている人はそのままマッチング拠出を続けてよいかもしれないが、より魅力的な金融商品を探したいという人は、複数の金融機関をチェックして、気に入った金融商品がある金融機関を選んでiDeCoを始めるとよいだろう。

手間をかけたくないという人

iDeCoと企業型DCは、どちらも資産運用のひとつなので、運用する金融商品を変えたり、配分を見直したりするなど、定期的な運用状況のチェックが欠かせない。そのため、併用することでiDeCoと企業型DCの金融機関が違うと面倒くさいと感じてしまう人や、仕事が忙しくて運用状況のチェックに十分な時間を確保できないという人は、マッチング拠出を続けたほうが煩わしさを感じずに済むだろう。

iDeCoの制度をおさらいしておこう

最後にiDeCoの制度についておさらいしておこう。

何歳まで加入できる?

iDeCoは20歳以上なら誰でも加入でき、自営業者など(国民年金の第1号被保険者)は60歳まで(国民年金の任意加入制度利用者は65歳まで)、会社員や公務員などで公的年金に加入している人などは65歳まで加入できる。

掛金の額は?

iDeCoは月々5,000円から始めることができ、1,000円単位で自由に設定できる。定額を毎月拠出するのが基本的な方法だが、都合のよい月(年1回以上)にまとめて拠出する「年単位拠出」という制度もあるので、ボーナスがある月にまとめて積み立てることも可能だ(企業型DC加入者がiDeCoに加入する場合、年単位拠出をすることはできない)。

掛金の配分や運用先は誰が決める?

iDeCoは、掛金の額や運用先を加入者自ら決めることができる。商品ごとに仕組みや特徴、リスク・リターンが違うため、判断がつかない場合には、iDeCoを取り扱っている金融機関に相談するとよいだろう。

掛金の配分は、「リスク・リターンが高い運用先の配分を減らし、リスク・リターンが低い運用先の配分を増やす」といった具合に、運用環境が変化したタイミングや掛金を拠出するタイミングに合わせて、いつでも・何度でも変更できる。

また、「商品Aを売却し、その代金を使って商品Bを購入する」といった具合に、運用先の変更もできる。こうした手続きを「スイッチング」と呼び、スイッチングは含み益を確定させたいときや、将来の価格変動を予想して運用先を入れ替えたいとき、ポートフォリオのリバランスをしたいときなどに行う。スイッチングも希望するタイミングでできるが、運用先の売却・購入にはいずれも数日かかるため留意しておこう。

積み立てたお金はいつ・どのようにして受け取れる?

iDeCoの給付金には「老齢給付金」「障害給付金」「死亡一時金」の3種類がある。

老齢給付金は年金、一時金、年金と一時金の併給のいずれかの方法で、60歳から75歳までの間に受給開始できる。ただ、50歳を過ぎてからiDeCoを始めた場合、加入年数に応じて受給開始年齢が繰り下がるため注意したい(図4)。

| 通算加入者等期間 | 受給開始可能年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヶ月以上2年未満 | 満65歳 |

出典:野村證券「給付の種類」をもとに編集部作成

また、障害給付金は加入者等が75歳になる前に高度障害者(注1)になった場合に、年金、一時金、年金と一時金の併給のいずれかの方法で、死亡一時金は加入者が死亡した場合に遺族が一時金として受け取ることができる。

(注1)高度障害者とは、障害基礎年金の年金証書等の所持者、または身体障害者手帳(1級から3級)、療育手帳(重度の者)、精神障害者保健福祉手帳(1級または2級)の所持者

iDeCoの金融機関は変更できる?

iDeCoの口座を開設できるのは1人1口座だが、運用する金融機関は変更することができるので、希望する場合は「運営管理機関の変更」の手続きを進めよう。このとき、金融機関によっては事務手数料が発生するケースがあるので事前に確認しておきたい。

また、金融機関を変更する場合には、運用していた資産をいったん売却して、変更先の金融機関で購入し直す。そのため、タイミングによっては資産が減ってしまう可能性があることや、手続きが完了するまでは運用商品の売買ができなくなる点を留意しておこう。

注意点は?

iDeCoをするうえで注意したいのは、年金資産(拠出した掛金とその運用益)は原則60歳を超えないと引き出せないことだ。使う予定のあるお金をiDeCoの掛金に回してしまうと、いざというときに引き出せないので、無理なく続けられる金額から積み立てを始めよう。

もし、毎月の積み立てが厳しくなったら、掛金の金額を変更することができる。その場合、金額の変更は「1年に1回」(12月分の掛金から翌年11月分の掛金の間)という制限があるので注意しよう。なお、積み立ての中止はいつでもできる。

iDeCoのメリットを活用して資産形成に取り組もう

iDeCoの大きなメリットは、積み立て・運用・受け取りのそれぞれのシーンで、税制優遇措置が用意されていることだ。

・積み立て時

iDeCoの掛金は厚生年金や健康保険と同様に、掛金が全額所得控除されるため、課税所得が減り、所得税と翌年分の住民税が軽減されるというメリットがある。

・運用時

株式投資や投資信託など、一般の金融商品の運用益には所得税や住民税、復興特別消費税といった税金が20.315%課税されるが、iDeCoの運用益は非課税なので、他の金融商品より有利に運用できるというメリットがある。

・受け取り時

iDeCoの積立金は一時金・年金・一時金と年金の併給の3つの方法で受け取ることができ、一時金の場合は退職所得控除、年金の場合は公的年金等控除、一時金と年金の併給の場合は退職所得控除と公的年金等控除が受けられる。課税額は受け取り方や受け取る金額、所得の状況によって異なるものの、一定額まで税金がかからないというメリットがある。

JIS&T社(注2)が提供するWebサイト「iDeCo(個人型確定拠出年金)ポータル」では、節税メリットを簡単にシミュレーションできる。自分がどのくらい税制優遇のメリットを享受できるのか、この機会にチェックしてみるとよいだろう。

(注2)JIS&T社は、野村のiDeCoの記録関連運営管理機関です。

JIS&T社「iDeCo(個人型確定拠出年金)ポータル」 節税メリットシミュレーション

iDeCoは少額で始められる資産形成の手段として優れており、低コストで長期運用に適した金融商品が用意されている。早めに・無理なく続けていけば、公的年金にプラスして老後のための資産を形成できるだろう。記事を読んで制度の理解を深めたら、iDeCoをまだ始めていない人はこの機会に始めてみよう。すでに始めている人は今のプランが適切か、運用の状況をチェックしておこう。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券株式会社が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。