2023.09.15 NEW

藤野英人「インフレ時代の投資マインド 節約・貯蓄発想はもう通用しない」【前編】

撮影/竹井俊晴

レオス・キャピタルワークス

代表取締役会長兼社長 CEO&CIO

藤野英人氏

野村投資顧問(現:野村アセットマネジメント)、ジャーディンフレミング(現:JPモルガン・アセット・マネジメント)、ゴールドマン・サックス・アセット・マネジメントを経て、2003年レオス・キャピタルワークス創業。中小型・成長株の運用経験が長く、ファンドマネージャーとして豊富なキャリアを持つ。投資信託「ひふみ」シリーズ最高投資責任者。投資啓発活動にも注力する。東京理科大学上席特任教授、叡啓大学客員教授、淑徳大学地域創生学部客員教授

投資信託「ひふみ」シリーズを運用するレオス・キャピタルワークスの創業者である藤野英人さん。2023年4月25日、同社は東京証券取引所グロース市場に上場しました。ひふみシリーズと国内外の年金基金運用等の合計である運用残高は、1.2兆円を超える規模になりました。投資啓発活動も行う藤野さんに、ビジネスパーソンがこれからの投資をどのように考えるべきか、聞きました。

- 上場して数か月経ち、どんな変化を感じますか。

-

当たり前のことですが、毎日自分の会社の株価がついていることが新鮮ですね。上がったらうれしいし下がったら悔しく思うこと自体、今までにない新鮮な体験です。

僕はこれまで何千、何万社と会社訪問して企業を調査し、株式投資をしてきたわけですが、自分の会社の株価と向き合うのは当然初めてのことです。すべての企業を自分事として見ていたつもりだけど、やはり自分の会社となるといろいろな感情がわいてきて難しいものだとわかりました。

僕が、経営者の方にお会いするとき、いつも言っていたことがあります。それは、株価は矛盾した2つのメッセージを常に出しているということ。株価は常に正しい。もうひとつは、株価は常に間違っている。

-

正しさというのは、株式はマーケットの中で取引されていて、パブリックな価格がついているということ。

間違っている、というのは、株価は本当の企業価値とぴったり一致していることはなく、また、正しい一つの点にとどまっているということもない。

「企業経営者はこの2つの観点で自社の株価をみて、 今ついている株価に真摯に向き合ってください」と言ってきました。今なぜこの株価なのか。実態とどのくらい乖離しているのかを考えるのが経営者の仕事です。

そして今、自分のなかにもう一人の自分がいて、同じことを言い聞かせています。「藤野さん、株価は2つのメッセージがあってね…」って(笑)。

これは僕の強みでもあると思っていますが、僕自身、ファンドを運用する責任者であり、自分が創業した会社の経営者でもある。企業の社長と、目線が同じなんです。

今までお会いしてきた経営者の方と僕がこれまで違ったのは、こちらが上場していなかったこと。今は経営者であり、同じ上場企業の社長であり、運用責任者でもある。ものすごくフラットに話せるようになったと感じています。

- 上場企業に勤める社員でもあり、これから投資をしようと思っている人は、今の時代をどうみるべきでしょう。

-

今は日本の歴史の大転換だと知ってほしいですね。それは、デフレからインフレの転換です。

僕は1990年に社会人になりました。そのころまでは日本はインフレで、お金の価値が下がる一方、モノの価値は上がっていってました。ですので、たとえ借金してでも不動産か株式を買うんだという感覚をまわりが持っていたんです。経営者も社員も“インフレ脳”だったんですね。

その傾向は1990年頃から変調をきたし、1990年代半ばからは日本の経済はデフレへと移行しました。現金の価値が上がり、不動産や証券を含めてモノの価値が下がる時代が約30年続いたんですね。デフレになってからもインフレ脳を持ち続けた経営者は、倒産するか会社を売却するかでした。

ところが1990年代の前半、まだインフレのピークだったときに、デフレを予想して動いた経営者たちがいました。ニトリやサイゼリヤ、100円ショップなど低価格で品質のよい商品を提供する企業が台頭し、日本を代表する大企業へと変貌していきました。

そして2020年、新型コロナウイルスの流行がきました。コロナの間は様々なものの需要がなくなったので、インフレかもデフレかもよくわからなくなったのですが、コロナが明けた今、インフレが2020年頃からすでに始まっていた可能性に気が付いたはずです。

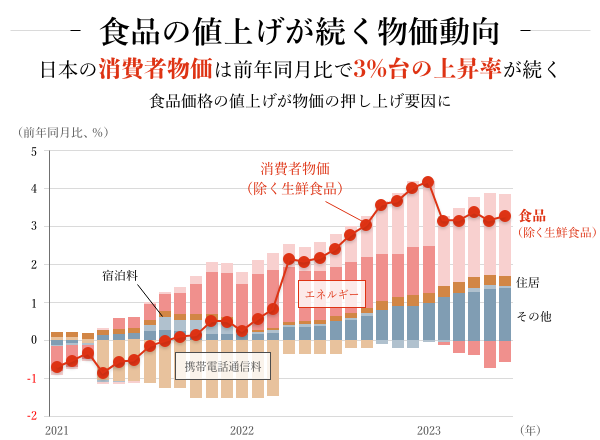

- 確かに、特に食品を買うときに、ずいぶん値段が上がったなと実感するようになりました。

-

インフレに突入したと言い切れるわけではありませんが、はっきり言えるのは、インフレ時代が来たということが正解であるならば、これまでのルールは逆であるということ。節約してお金を貯めるのがデフレ時代の勝ち筋だったのですが、インフレ時代は、何かに投資をしないと勝てない。せっかく持っている現金の価値は下がってしまいます。

僕はかなり確信しているのですが、10年後、日経平均株価は10万円になってもおかしくない。それを言うと、藤野さん強気ですねと言われるのですが、違います。

経済には2つの成長があり、実質と名目があります。名目成長率は、実際に市場で取引されている価格に基づいて推計されます。実質成長率はインフレをのぞいた部分の成長であり、体感値に近いです。

日経平均10万円というと今の株価の約3倍ですが、3倍の成長を体感できるようになるかというとわかりません。これは議論すると長くなりますが、株価が名目成長率に影響を受ける可能性があるからです。

現金が目減りする実感はますます強くなるでしょう。ファーストフードのハンバーガーのセットやチェーン店の牛丼が1食1500円や2000円になっても不思議はありません。アメリカやイギリスでは実際にそういった感覚になっているかと思います。

事実、10年前、チェーン店の牛丼は一杯300円前後でしたが、今は500円くらいします。将来は1500円や2000円になることも想像はできます。

卵の値上がりは、鶏インフルエンザの影響もありますが、そもそも以前のような低価格で売っていては養鶏場の人たちは生活していけません。牛乳もそうです。

※グラフは消費者物価上昇率の品目別寄与度を示す。データは月次で、直近の値は、2023年6月、エネルギーは電気、都市ガス、プロパンガス、灯油及びガソリン代。住居は家賃、設備修繕、維持費。出所:総務省、野村證券経済調査部より野村證券投資情報部作成

※グラフは消費者物価上昇率の品目別寄与度を示す。データは月次で、直近の値は、2023年6月、エネルギーは電気、都市ガス、プロパンガス、灯油及びガソリン代。住居は家賃、設備修繕、維持費。出所:総務省、野村證券経済調査部より野村證券投資情報部作成

-

ロシアのウクライナ侵攻によりモノの供給が滞っていることもインフレの理由ですが、では戦争が終わったらどうなるか。僕はますますインフレになると考えています。ウクライナには世界中から復興のためのお金が集まり、復興に必要な物資の需要が高まるでしょう。建築に必要なセメントなどの資材、コンピューターも必要になるので半導体も足りなくなる。

つまり、僕らはモノの値段が上がる時代にいる。またデフレに戻りそうな要素があまりないのです。

- 私たちの収入面はどうなりますか。

-

モノの値段が上がるのが先で、給料は遅れて上がってくるでしょうね。これがインフレの厳しいところです。

しかも、東京と地方ではまるで違う国のように事情が変わっていくと思います。東京にはますます人口が集中するでしょう。地価は今も高いですが、もっと上がり、食費などの生活コストも上がっているので苦しい。しかし仕事はいくらでもあるという状態になるでしょう。

地方は生活コストは安いですが、少子化の影響を受けて人手不足が深刻になり、仕事がない。今、イギリスはまさに国全体は不況なのに、ロンドンは地価が高騰して仕事は豊富にあるという状態です。イギリスで起きていることが、日本でも起こりうると見ています。

-

さて、どうやって戦うか。ちょうどこのタイミングで、政府が新NISAを出してきました。

年金もインフレになると年金積立金の運用リターンは上がるはずですが、個人にとっては年金だけでは老後資金が足りない可能性があります。そこで、政府が個人の投資を長期にわたってバックアップするから、老後資金は自分で運用してつくりましょう、というのが新NISA制度の狙いだと思います。

これが、インフレヘッジになる可能性は高いです。新NISAを使って投資した人とそうでない人の格差は大きくなるでしょうね。インフレ時代には、よほどのことがない限り、新NISAを使って積み立てで運用するのが得策になると考えています。

そう主張するといつも言われるのが、「生活が苦しいから積み立てができません」と。そのお気持ちはわかりますが、苦しいからこそ頑張って少しでも積み立てすることで、将来の助けになるとお伝えしたいです。それをしないと、将来はもっと苦しくなってしまう可能性があります。

- 今、預貯金をたくさん持っているのはシニア層だと言いますね。その層も変わる必要があるでしょうか。

-

もし、預貯金を持っているシニア層が投資せずにいると、インフレ下では彼らの現金資産が縮小しますよね。そしてインフレになると国債が目減りし、将来返す国の借金が減っていく。見えない世代間所得移転が起きるともいえます。

インフレでは、キャッシュを持っている人に見えないように課税するのと同じです。知らないうちに課税されている状態になることを、僕たちのような金融機関は、きちんと伝えなくてはいけないと思っています。

- 現役世代はどのように考えたらいいですか。上場企業に勤めていて持株会だけは入って自社株を積み立ててはいるけれども、他に投資はしていないという人も多くいらっしゃると思います。

-

自分が共感できる会社に勤めているなら、持株会でしっかり投資することで、給料も上がり株価も上がるという経験ができたらいいでしょうね。働くモチベーションも上がるでしょう。

持株会で株式投資に慣れたら、次は他の会社の株式にも投資してみたらいいと思います。株式のいいところは、いろいろと“浮気”できること。100株でも持っていれば、会社のオーナーの一人。転職はハードルが高いけれども、副業をしているのと同じことになります。

- この会社でも働いてみたかったと思うような会社に投資するということですね。

-

はい。富裕層になるための条件をご存じですか。それは、時給換算で働く以外の収入を得るということです。自分の時間を使わずに、お金を稼がなくては富裕層にはなりません。一番いいのは、会社をつくって社員に働いてもらうこと。もうひとつが、投資です。

テスラの株が3倍になったら、イーロン・マスクが持っている株だけが上がるのではなく、たとえ1株でも持っていたら、その株も同じように3倍になるんです。テスラ社の社員が何百万時間と働いた価値を、自分も享受できる。複数の人の“時間に働いてもらう”ということなんです。

(後編に続く)

※個別銘柄に言及していますが、その銘柄または企業の株式等の売買を推奨もしくは運用成果を示唆・保証するものではありません。

※本コラムで取り上げられた株式投資等、投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

【関連リンク】

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。