2023.09.26 NEW

コモンズ投信・渋澤健 株式の“価格”より“価値”を見る インパクト投資の面白さ

撮影/林 直幸

- コモンズ投信・取締役会長

渋澤 健 - テキサス大学化学工学部卒業、UCLA大学院にてMBAを取得。複数の米系投資銀行で国内外の債券外債、国債、為替、株式およびデリバティブのマーケット業務に携わり、1996年に米大手ヘッジファンドに入社。2001年、シブサワ・アンド・カンパニーを創業。2007年にコモンズを創設、2008年にコモンズ投信へ改名し、会長に就任。2021年にブランズウィック・グループのシニアアドバイザーに就任。2023年にアフリカ向けインパクトファンド「株式会社and Capital」を創業し、代表取締役CEOに就任。岸田政権の「新しい資本主義実現会議」など政府系委員会の委員、UNDP(国連開発計画)SDG Impact Steering Group委員などを務める。『SDGs投資 資産運用しながら社会貢献』(朝日文庫)など著書多数

渋沢栄一の玄孫(5代目の孫)であり、コモンズ投信を創業した渋澤健さん。ESG投資などに詳しい渋澤さんに、これからの時代にビジネスパーソンを持つべき投資マインドについて聞きました。

人口動態が変化する今、投資は「年金サプリメント」

- 先日、レオス・キャピタルワークスの藤野英人さんに「今のビジネスパーソンが持つべき投資マインド」を聞きまして、今日は同じテーマを渋澤さんに聞きたいと思います。今、日経平均株価が3万円を超えて、変革の時代だ!と感じますか?

-

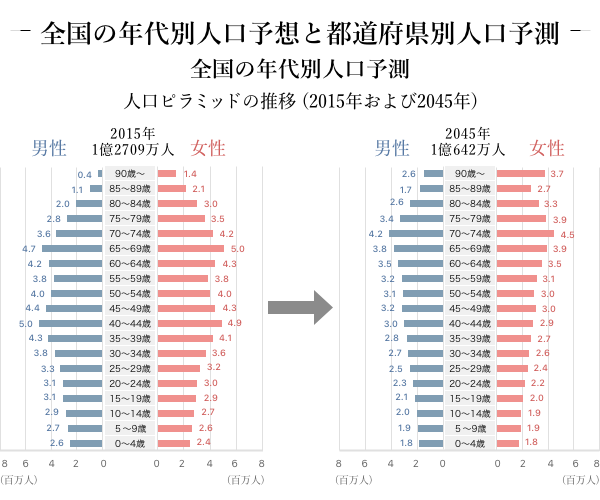

大変革が起きていることは確かですが、それは、日経平均株価が上がっているということよりも、もっと根源的なことです。日本ではかつてないスケール、スピードで、今まで日本が体験したことのないほどの大変化が起きています。それは人口動態の激変です。

昭和時代の日本の成功体験は、若い人がたくさんいて多数のジュニア層が少ないシニア層を支えるピラミッド型の社会でつくられてきました。それが、1990年以降、平成の時代には団塊世代および彼らの子供世代である団塊ジュニアが厚い層を形成するひょうたん型の社会へと移行してきましたね。

それが約30年間続いたのですが、令和の時代に起きることは何かというと、ひょうたんの上のボリューム層をつくってきた団塊ジュニアが一番上に移動して、逆ピラミッド型の社会へと一気に移行しています。

(注)2015年は国勢調査による実績値。

(注)2015年は国勢調査による実績値。

(出所)「日本の地域別将来推計人口」(2018年3月推計、国立社会保障・人口問題研究所)より野村證券投資情報部作成

-

ピラミッドの変化を見ると、日本の社会ダメなんじゃないか、と思ってしまいますよね。確かに昭和時代の成功体験から一直線に線を引いてみれば、いくら能天気な私でもその成功体験の延長戦上は無理だと思います。

ですが、社会とは生き物です。社会は人間という生き物でできているからです。生き物は突然変異を起こし常に新しい環境に適応すると思っています。

これを大企業に落とし込んで考えると、ちょっと異なる姿が見えてきます。一番数が多い層は団塊ジュニアではなく、年齢的にはバブル入社組です。50代ですね。

彼らは昭和時代の成功をつくっていた新卒採用、年功序列、終身雇用の時代に適応しており、あとちょっと会社で現状維持の延長線上にでいれば、 退職金がもらえる。そんなときに、イノベーション、前例がないことにチャレンジ、なんていう言葉は響かないでしょう。

あるオーナー系上場企業の経営者と、この話をしていたら、彼は「わかるわかる、粘土層ね」とおっしゃいました。これは言いえて妙だなと。上から水をそそいでも下に染み込まない。下から水も湧き上がってこない。ただこれから10年で、彼らは続々と退職していきます。粘土層が解消されて、企業の水通しがよくなる。日本の大企業のあり方。これが、私が感じる最も大きな社会的変革です。

日本社会のダイバーシティについて感じるのは、女性、外国人、障害者の雇用については変化が起きている。しかし、年代のダイバーシティだけは進んでいないのです。何年入社ですか、という意味のない会話がまだ行われているでしょう。なぜ30代で役員になってはいけないのか。

今、優秀な学生ほど大企業での勤務は窮屈で、20年30年と勤め上げるなんて勘弁、と就職を求めないし、入社した場合でもすぐに辞めてしまいます。企業だけでなく、霞が関の役所ですらそうです。労働市場でおかれている前提が変わっています。

これから社内でも相対的に給料の高いバブル入社組が退職すれば、若手世代にとって動きやすくなるでしょうし、今よりもっと若手に報酬を渡せるようになるでしょう。研究開発費に回る分も多くなります。この変化がわかっていて動ける会社と、わかっていても動けない会社、わかっていない会社では同じ業種でも、これからはれっきとした格差が生じるでしょう。

- たしかに、これからの時代に優秀な若者はどこに行きたいと思うのだろうかと考えると、投資するべき企業の選び方も変わってくるかもしれないですね。

-

そうですね。こうした人口動態の変化に対応するために欠かせないのは、雇用の流動性なんですね。イノベーションを起こすのに必要な人材に十分な報酬を払うには、事業がうまくいかなくなったときには雇用を調整できるという前提が必要なんですが、今日本にはそれがない。

私は、2021年に発足した「新しい資本主義実現会議」のメンバーで、そこで話し合われている内容も変わってきたと感じます。

1年目は、賃金を上げることが政治家の目指す方向で、賃上げに積極的な企業に対して税制での支援を手厚くするなどの話が出ていました。私はそのとき、短期の税制優遇などのご褒美があっても構造を変えることはできない、雇用の流動性が必要だと発言しましたが、流動性というと解雇されるというネガティブなイメージがあり、なかなか難しかったんです。

それが、去年の秋からの実現会議の第二クールから表現が変わりました。「労働市場の流動性」の表現はいずれもNGでしたが、労働移動の円滑化、そのためのリスキリングという言葉が出てきました。

仕事は企業が与えるものではなく、個人が自分で設計していくもの。内部労働市場と外部労働市場をシームレスにつなげることは日本企業と日本経済の更なる成長のためにも急務であると、2023年6月に発表された「骨太の方針2023」に明記されています。

- 個人投資家が持つべきマインドにも、人口ピラミッドの変化は影響しますか。

-

そうですね。逆ピラミッドの社会では投資がますます重要になります。年金がなくなるということはないですが、同じ仕組みを維持することは難しい。何らかの形で現役世代の負担が増えるか、将来もらえる分が減るか、それしかないですよね。

私は、積立投資を薦めていて、これは年金のサプリメントだと思っています。自分の体調が悪いときにサプリメントを使うのと同じで、年金の調子が悪かったら補うために使うといい。

- 投資初心者や、バブル後の相場で手痛い思いをした人にとっては、投資が年金を補うサプリメントという印象がなく、失敗するかもしれないリスクを先に考えて踏み出せません。どのように意識を変えるといいでしょうか。

-

今上がっている相場を横目でみて、退職金をすべて株式投資に回すなどの行動に出たら、それはもちろん、大損するかもしれませんよね。

でも、2つの「価値」について考えてみると、投資の意味合いが変わってくると思います。ひとつは、時間を味方につけることです。コモンズ投信のこれまでの実績を見ると、5年以上積立投資を続けていた場合は、99%以上の人が元本割れしていません。※1

※1 (コモンズ投信 「5年以上積立を継続されているお客さまの運用損益がプラスの比率の推移」(2015年3月末~2023年3月末までの実績)に基づく2023年3月末時点)。

時間というのは、過ぎ去ってしまったら価値がなくなりますが、これからの時間には価値があります。50代のビジネスパーソンにとっても、人生100年時代ではまだまだ時間があります。

もうひとつは、企業の「価値」でみること。企業の価値とは、株価や財務だけでははかれず、社会課題を解決する存在であることです。

それなのに、投資を株価という「価格」だけで見て、上がるか下がるかのみに注目する、または財務的なリターン・リスクだけに注目していては、同じ評価基準を持った参加者に偏り、株式市場は流動性が貧弱なものになり、健全とは言えません。

- 企業の価値を見極める投資は、実際にできるものでしょうか。

-

私は3つ目の軸を取り入れた「インパクト投資」に注目しています。財務的なリスク・リターンに加えて、社会課題を解決するインパクトを測定可能なものとして扱い、環境社会的課題解決のリターンも目指すという考え方です。コモンズ投信では2022年から、インパクト投資を取り入れた機関投資家専用ファンドを運用しています。

インパクト投資は、2008年のリーマンショックの最中に、米ロックフェラー財団が初めて提唱しました。社会課題を解決しているスタートアップに、民間からお金が回ることを促すためです。2013年には、イギリスがG8の議長国だったときに、公的サービスに政府予算だけでなくインパクト投資を通じて民間資金を動員させる意図で広めました。

その後、2020年にハーバードビジネススクールが提案した「インパクト加重会計」は影響が大きいですね。非財務的な価値を会計制度に落とし込む研究が始まっているのです。なんとなく社会にいいことをしています、ではなくて、非財務的な価値を測定して目標設定し、会計に落とし込むことができれば、企業の日々の活動が変わります。

そんなことできるのかな、と疑問に思う人もいるかもしれませんが、実は企業会計の起源は1930年代の大恐慌というショックが引き金になりました。企業の透明性を高めることが必要になり、会計制度が始まったのですが、そのとき企業の多くが反対したんですよ。規模も違う、業種も違う企業が、同じ数値で比べられるのはいかがなものかと。

しかし、今は会計によって企業の活動を見える化するのが当たり前になりましたよね。50年70年経って振り返ると、インパクト加重会計が始まったのは2020年の大ショックだったと思い出されるかもしれません。

- インパクト投資はESGとはどう違うでしょうか。

-

ポストESG といえる存在だと思います。ESG投資の主体は、金融機関にあります。非財務的な情報開示を企業に求め、それを機関投資家が判断します。ポストESGは、主体が企業にあるんですね。自分たちの存在意義を、インパクト投資という考え方を通じて可視化することでもあります。

目標に向けてできていないことも開示して、「これに満足していません、課題解決の道筋はこうです」とナラティブをつくることができます。情報開示が、義務じゃなくて対話するツールになるんですね。そのように情報開示に取り込みめば、できている・できていないだけではなく、出来ている出来ない有無でなく、きちんと道筋を描くことができれば、 によってその内容が投資家にとって買い材料になります。

コモンズ30ファンドのユニークな特徴

- ここからはコモンズ投信の「コモンズ30ファンド」についてお聞かせください。どんな特徴がありますか。

-

コモンズ投信の「コモンズ30ファンド」は、30社程度に厳選された企業に、30年という目線をもって長いスパンで投資するなどいくつもユニークな特徴を持っています。なかでも私が最も重要だと思っているのは、運用会社では珍しく「対話」という言葉を使ったファンドだということです。単に上がりそうな株式に投資するのではなく、長期投資家として、企業との対話を通して企業価値の向上に貢献するパートナーという位置付けです。

投資する企業を多くしすぎると対話ができないため、30社程度に絞っているというわけです。厳選投資という考え方は私がオルタナティブ投資の仕事に従事していたころに海外のファンドから教わりましたが、当時、日本には無かった手法だと思います。

よく「インデックス投資だけでいい」という意見もありますが、インデックス投資で本当に企業の価値を見られるのか、疑問です。上がった下がったという価格しか見られないのではないでしょうか。企業の価値を知って自分の価値観とぶつけて、どういう社会をつくるのかを考える投資は楽しいですよ。

コモンズ投信では、コンセプトに賛同した親御さんが、お子さんが生まれたときに、お子さんの名義で投資をスタートしてくれることも多くて、若い投資家が多くいるんですよ。4月に広島で平和を考えるフォーラムに参加したとき、ある中学生に会いました。赤ちゃんのころからコモンズ投信のファンドの口座を持ち、幼稚園生ぐらいからお父さんと一緒にコモンズ投信のセミナーにもよく参加してくれていた方です。「健さん、久しぶり!」と声をかけてくれました。

こうやって世代を超えて投資家と接することができる運用会社であることが実感できて、感慨深かったです。

- 株式投資に、株価が上がることを期待するだけではない意味が感じられました。ありがとうございました。

「コモンズ30ファンド」の詳細、投資リスク・手数料等については、以下のリンク先の目論見書等よりご確認ください。

https://advance.quote.nomura.co.jp/meigara/nomura2/qsearch.exe?F=users/nomura/detail2&KEY1=9N311091

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。