2024.06.27 NEW

「世界株式インデックス1本でリスク分散が十分とは限らない」2本目のファンド選び

文/斎藤 健二(金融・Fintechジャーナリスト) 撮影/平岩 享

オールカントリーと称されることもある世界株式に投資するインデックス・ファンドの積立から投資を始めたという方もいると思いますが、その1本の積立だけで十分なのでしょうか。 QUICK資産運用研究所の清家武所長に、相関係数という観点での投資信託の組み合わせについて聞きました。

- 個人投資家はどのような考え方に基づいてファンドを選ぶといいでしょうか。

-

清家武さん(以下同)

個人投資家の方は、何本もファンドに投資して複雑な資産構成にするのではなく、投資するファンドの本数を絞ったシンプルな分散投資、つまり「身の丈にあった分散投資」がフィットすると考えています。投資するファンドが1本で十分かというと、そうとも限りません。既に保有している1本のファンドにもう1本追加して2本にするだけでも、分散投資の効果によってポートフォリオ全体のリスクを低減させることが期待できます。その際、リスクを抑える組み合わせとして有効と考えられるのは、保有する1本目のファンドと値動きの傾向が異なるファンドを2本目として選ぶことです。これを見極めるには「相関係数」という銘柄間やファンド間、指数などとの値動きの連動性を表す統計指標が参考になります。

-

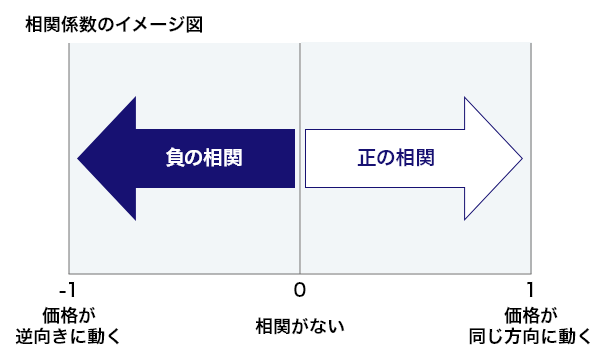

相関係数はプラス1からマイナス1の値を取り、プラス1に近いほど似た値動きを示し、マイナス1に近いほど逆の値動きになります。0に近いほど、2つのファンド間に値動きの関係性がないことを表します。つまり、1本目のファンドに対して、相関係数が低い、あるいはマイナスの値を示すファンドを2本目に選ぶことで、リスク分散の効果が高まるのです。

既に保有しているファンドと、新たに組み合わせるファンドの値動きの傾向の違いを、相関係数などで把握することは非常に有効と考えられます。

- 新しいNISAで積立投資を始めた方の中には、「オールカントリーと称される世界株式に投資するインデックス・ファンドなどを、1本だけ積み立てておけば大丈夫」という情報を見聞きした方もいるようです。そういったインデックス・ファンドにはどのような特徴があるのでしょうか。

-

世界株式に投資するインデックス・ファンドは、日本を含む先進国と新興国の約50カ国、約2,800銘柄の株式で構成される株価指数に連動する投資成果を目指すものが主流です。信託報酬などのコストが安く、人気となっています。

資産形成の入り口として、まずはこの1本を保有している、あるいは積立投資をしているという人は多いと思います。ただし、注意しなければならないのは、国や地域、銘柄の分散はできていても、アセットクラス(資産)の分散はできていないという点です。

-

株式100%のファンドであり、値動きはそれなりに大きいです。また、「世界株式」といっても、国・地域別構成比率の60%以上が米国という指数もあります。

具体的に言うと、ある世界株式のインデックス・ファンド(円ベース)は、5年間の価格変動リスク(年率標準偏差)が約16%です。

平均的な年間リターンが0%と仮定した場合、約68%の確率で年間騰落率が上下約16%の範囲に収まり、約95%の確率では上下約32%の範囲に収まることを意味しています。この数年は株高・円安によるリターンもあって、大きな下落を経験していない投資家も増えているかもしれません。もし下落局面が訪れたときには、全ての投資家がこの価格変動リスクを許容できるわけではありません。

大きな価格変動によって気が気でなくなって仕事に集中できなくなったり、夜も眠れなくなったりしたら本末転倒です。そのような方は特に、自分が耐えられる範囲まで値動きを抑える必要があります。

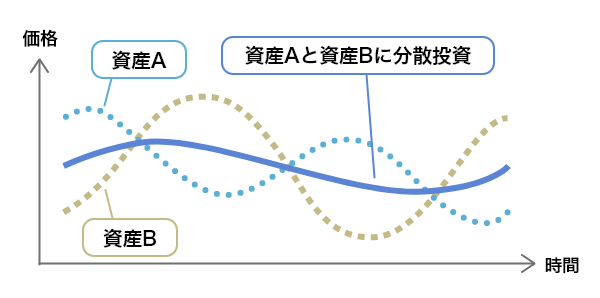

一般的には、値動きが異なるアセットクラスを併せ持つことで、保有資産全体の価格変動をゆるやかに抑えられる可能性が高まります。

-

※画像はイメージ

今保有している1本目のファンドとは異なる値動きをする、つまり相関係数の低い資産のファンドを2本目に加えることで、リスクの抑制を図るのが賢明だと言えるでしょう。

- 世界株式と、他のファンド分類を組み合わせる場合、相関係数の観点からどのような特徴がありますか。

-

10年間の主要アセットクラスの相関係数を見てみましょう。

■直近10年間の相関係数

| 相関10年 | ① | ② | ③ | ④ | ⑤ | ⑥ | ⑦ |

|---|---|---|---|---|---|---|---|

| ①国内株式 | 1.00 | ||||||

| ②先進国株式 | 0.83 | 1.00 | |||||

| ③世界株式 | 0.84 | 1.00 | 1.00 | ||||

| ④新興国株式 | 0.69 | 0.74 | 0.80 | 1.00 | |||

| ⑤先進国債券 | 0.46 | 0.56 | 0.54 | 0.29 | 1.00 | ||

| ⑥先進国リート | 0.43 | 0.58 | 0.58 | 0.46 | 0.13 | 1.00 | |

| ⑦ゴールド | -0.09 | 0.10 | 0.11 | 0.16 | 0.26 | 0.04 | 1.00 |

出所:QUICK資産運用研究所、QUICK投信分類平均指数ベース(投資信託を投資対象の地域や資産などで区分したQUICK独自の投信分類)、2024年4月末時点(月次データ)

-

過去10年間の相関係数を見ると、世界株式との相関が比較的低いアセットクラスは、先進国債券(相関係数0.54)とゴールド(同0.11)です。一方で、国内株式(同0.84)、新興国株式(同0.80)などは、世界株式との相関が比較的高くなっています。

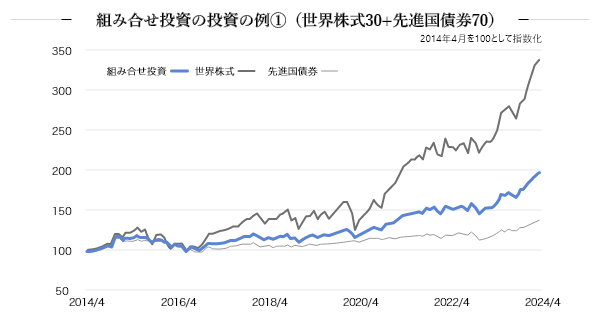

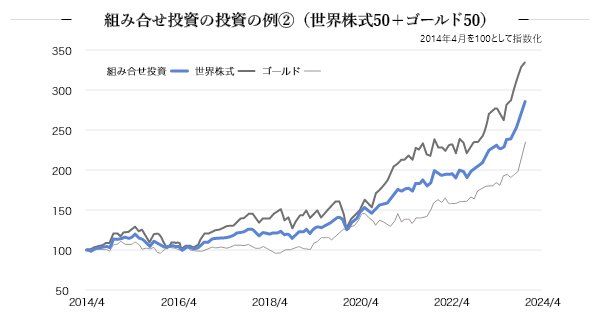

以下は、世界株式30%・先進国債券70%、世界株式50%・ゴールド50%の割合で投資したと仮定した場合の、2014年4月から10年間の運用シミュレーションです。この10年は、株式が大きく上昇しましたが、下落局面では、2資産を併せ持ったほうが下げ幅を抑えることができたのが見て取れるでしょう。

(注)月次でリバランスすることを前提にシミュレーションを行っている。データは2024年4月末まで

(注)月次でリバランスすることを前提にシミュレーションを行っている。データは2024年4月末まで

(出所)QUICK資産運用研究所、QUICK投資分類平均指数を用いたシミュレーション

複数の資産の異なる値動きが相殺しあって、リスクを下げています。これが「分散投資効果」です。

- では、株式と債券のファンドを併せ持つ場合、どんな割合を目安にするのがいいでしょうか。

-

長期・積立・分散投資を考えるとき、ポートフォリオ全体の資産配分として、株式を3割、債券を7割程度とするのが1つの目安になるでしょう。あくまで一般論であって、絶対的な基準というわけではありません。投資家一人一人のリスク許容度に応じて、適切な資産配分を検討する必要があります。

- ファンド2本を組み合わせるのではなく、バランス型ファンド1本でいろいろなアセットクラスに投資する考え方はいかがでしょうか。

-

相関係数をみながら、今保有しているファンドに値動きの異なる1本追加して組み合わせるという「身の丈に合った分散投資」という観点でお話してきました。それを行ったとしても、資産配分の状況などを定期的に確認し、配分比率を調整するリバランス(注)をする場合は手間がかかります。

(注)相場の変動などにより変化した投資配分の比率を調整すること。ポートフォリオの一部を売却したり、買い増しをしたりすることによって行う

リバランスなどは難しそうだと感じるなら、バランス型ファンドに投資するのも1つの有効な選択肢だと考えられます。バランス型ファンドは、株式・債券など値動きの異なる複数の資産に分散投資できるうえ、リバランスも自動で行われます。

加えて、バランス型ファンドの中には、株式等の組み入れ比率が異なるものや、投資家のリスク許容度に応じた複数のコースを用意しているものもあるので、自分に合ったファンドを選びやすいのも特徴です。

- 20年、30年の長期投資を目的としていたら株式100%のファンドだけでも大丈夫なのでしょうか。

-

世界株式市場が20年後、30年後に必ず上昇しているという保証はありません。また、もし株式100%で投資していたら、市場の変動に応じて、資産の値動きも大きくなるでしょう。株式市場が大きく下落した際に、損失への恐怖から売却してしまうようでは、長期投資の意味がなくなってしまいます。

行動経済学の「プロスペクト理論」によれば、人は投資で損失を被った時に、大きな精神的苦痛を感じる傾向にあります。実際、投資で利益を得た時の喜びよりも、損失を被った時の苦痛の方が大きいとされています。

長期・積立・分散の原則を忘れずに、「身の丈に合った分散投資」を地道に実践していくことが何より大切だと言えます。

長期投資を円滑に進めていく上では、相関係数など専門的なことを考えながら投資戦略を考えるのは個人では限界があります。特に相場が急変動した時などに、専門家にタイムリーに相談できる環境を整えておくことも重要な要素だと考えます。日本では、金融機関に所属するアドバイザーが、長期投資を継続できるようサポートしてくれる心強い存在でしょう。

自分1人で資産運用のすべてを完結させるのではなく、必要な時に適切なアドバイスをもらえる環境を整えておくことは、長期的な資産形成を成功に導く上で、非常に大きな意味があると思います。

- QUICK資産運用研究所 所長

清家 武さん - 1994年山一證券入社。QUICK情報本部 ファンドアナリスト、QBRチーフファンドアナリスト、QUICK資産運用研究所 投資情報部長兼主席研究員、同副所長を経て現職。投資信託、金融市場のマーケティング、分析業務に従事。2018年以降、金融庁に、運用会社KPIや投資信託やファンドラップのパフォーマンスなどの分析データを提供。投資信託や資産運用の記事を新聞やマネー雑誌などに寄稿。テレビの金融情報番組にレギュラー出演。

※本コラムで取り上げられた投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。