2024.08.08 NEW

ノーベル賞の主催財団に学ぶ資産運用の考え方 野村證券投資情報部が解説

投資の世界に「卵を一つのかごに盛るな」という格言があるのはご存じでしょうか。一つの商品に集中して投資 するのではなく、複数の商品に分散投資した方がよいという考え方を例えで示したものです。では、分散投資する場合、どんな商品にどのくらい投資するのがよいのでしょうか。そのヒントが、ノーベル賞受賞者に多額の賞金を出し続けている「ノーベル財団」の資産運用などにあるといいます。野村證券投資情報部の丹羽紘子が解説します。

株式などに積極投資するノーベル財団

- ノーベル財団の運用とはどのようなものなのでしょうか。 丹羽紘子(以下、同)

-

ノーベル財団はダイナマイトの発明で知られるスウェーデンの化学者アルフレッド・ノーベル(1833~1896)の遺産をさまざまな資産に投資し、運用しています。

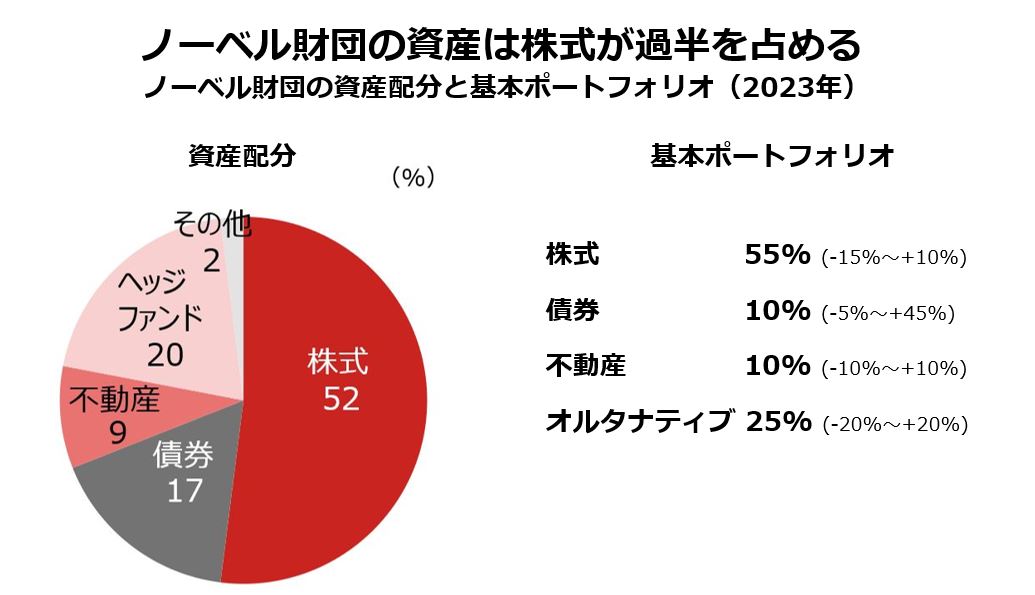

下の円グラフをご覧ください。2023年末時点のノーベル財団の資産配分と、資産配分の目安となる「基本ポートフォリオ」です。資産配分は株式が52%となっていました。

(注)2023年の資産配分は12月末時点の値。数値処理の関係等で実際の資産配分の合計値は必ずしも100%とはならない。基本ポートフォリオのカッコ内は各資産の配分における許容範囲。オルタナティブ(ヘッジファンド等)とは伝統的な運用資産である株式や債券とは異なる値動きをするとされる運用対象のこと。

(注)2023年の資産配分は12月末時点の値。数値処理の関係等で実際の資産配分の合計値は必ずしも100%とはならない。基本ポートフォリオのカッコ内は各資産の配分における許容範囲。オルタナティブ(ヘッジファンド等)とは伝統的な運用資産である株式や債券とは異なる値動きをするとされる運用対象のこと。

(出所)ノーベル財団「アニュアルレポート2023」より野村證券投資情報部作成

-

一方、株式とは別の値動きをするヘッジファンドなどのオルタナティブ資産や債券を組み入れるなど、株式のパフォーマンスが悪化する時でも、安定的に運用できるよう分散投資しています。

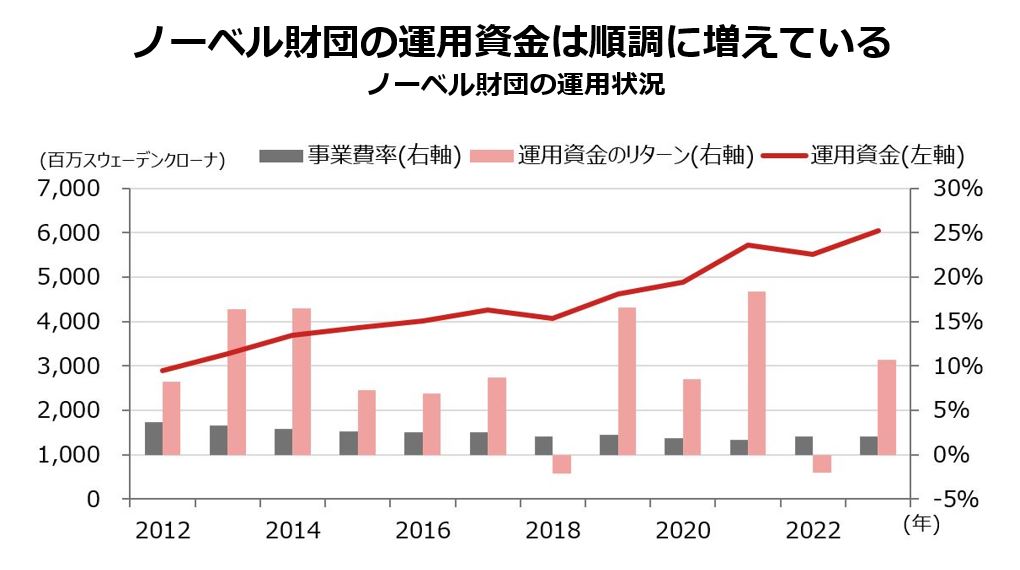

運用成績も好調です。下のグラフは2012年以降の財団の運用状況を示したものです。総資産に占める賞金などの「事業費率」は年率3%前後です。リターンだけで事業費を賄えるよう、目標リターンも年率3%としています。実際には近年、リターンが10%を超える年も少なくなく、運用資金総額も順調に増えているようです。

(注)資金額は各年12月末時点の値、直近値は2023年。金額の単位は「百万スウェーデンクローナ」。事業費率は2020年までは公表値で2021年以降は野村證券投資情報部による推計。

(注)資金額は各年12月末時点の値、直近値は2023年。金額の単位は「百万スウェーデンクローナ」。事業費率は2020年までは公表値で2021年以降は野村證券投資情報部による推計。

(出所)ノーベル財団「アニュアルレポート」より野村證券投資情報部作成

GPIFも証券に分散投資

- ほかにも分散投資によって成果を出している事例はありますか。

-

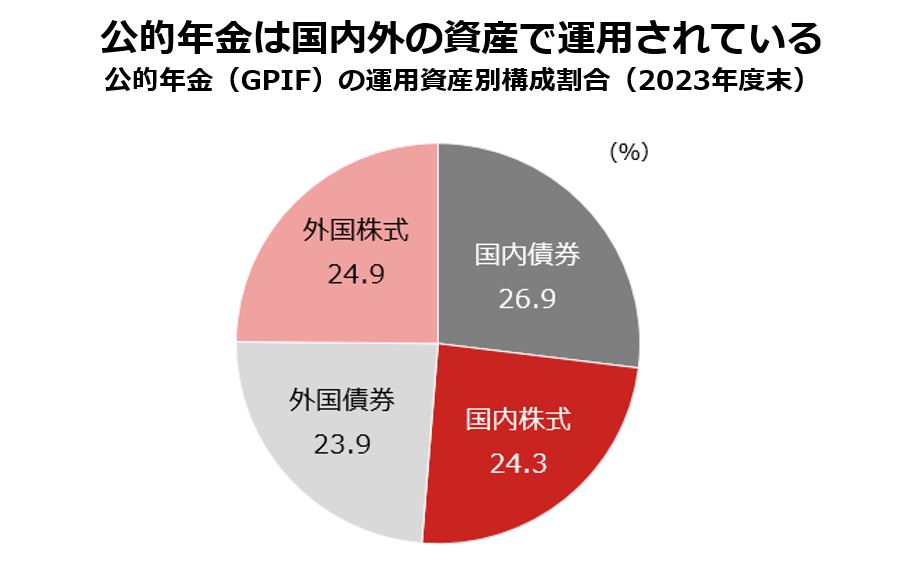

日本の公的年金資産を運用する「年金積立金管理運用独立行政法人(GPIF)」のポートフォリオも好成績をあげている分散投資の事例といえます。

GPIFは国内債券、国内株式、外国債券、外国株式にそれぞれ25%ずつ投資するのを基本としています。2023 年度末時点では、やや国内債券の比率が多かったものの、おおむね4分の1ずつ投資する形になっています。

(注)年金積立金ベース、2024年3月末時点。年金積立金全体は、2023年度末時点の年金特別会計で管理する積立金(約7.0兆円)を含むが、出納整理前の金額であり、決算額とは異なる。

(注)年金積立金ベース、2024年3月末時点。年金積立金全体は、2023年度末時点の年金特別会計で管理する積立金(約7.0兆円)を含むが、出納整理前の金額であり、決算額とは異なる。

(出所)年金積立金管理運用独立行政法人(GPIF)「2023年度 業務概況書」より野村證券投資情報部作成

-

株式が半分程度を占める点はノーベル財団のポートフォリオと似ています。国内と海外に50%ずつ、株式と債券に50%ずつ投資することで、それぞれの資産が持つ固有のリスクや、カントリーリスクなどを低減し「リターンのブレ」を抑えています。

長期的な年間収益率の目標を「賃金上昇率+1.7%」としていますが、2023年度は株式のパフォーマンスがよく、22.67%もの高水準に達しました。ノーベル財団と同じくマイナスになる年もありますが、近年はおおむね5%前後の収益率を維持しています。

ちなみにGPIFはこれまで数年ごとに資産配分の見直しを行っています。現在の各資産に25%ずつ配分するポートフォリオは2020年4月より適用されたもので、それまでの内訳は国内債券35%、外国債券15%、国内株式25%、外国株式25%でした。近年の運用の好パフォーマンスは、2020年の国内資産から外国資産への振り分けも寄与したといえます。

ノーベル財団も定期的に資産配分を見直す点は同じです。同財団は、リスクヘッジのためヘッジファンドを組み入れている点が特徴的ですが、分散投資の考え方はGPIFと似ています。どちらのポートフォリオからもリターンのブレを抑えるための手法を学ぶことができます。いずれも運用資金は増えており、資産運用の参考になるのではないでしょうか。

日本と米国は同じなのか?

- しかし、日本にはまだ、リスクのある資産を上手に活用できている方は少ないのではないでしょうか。

-

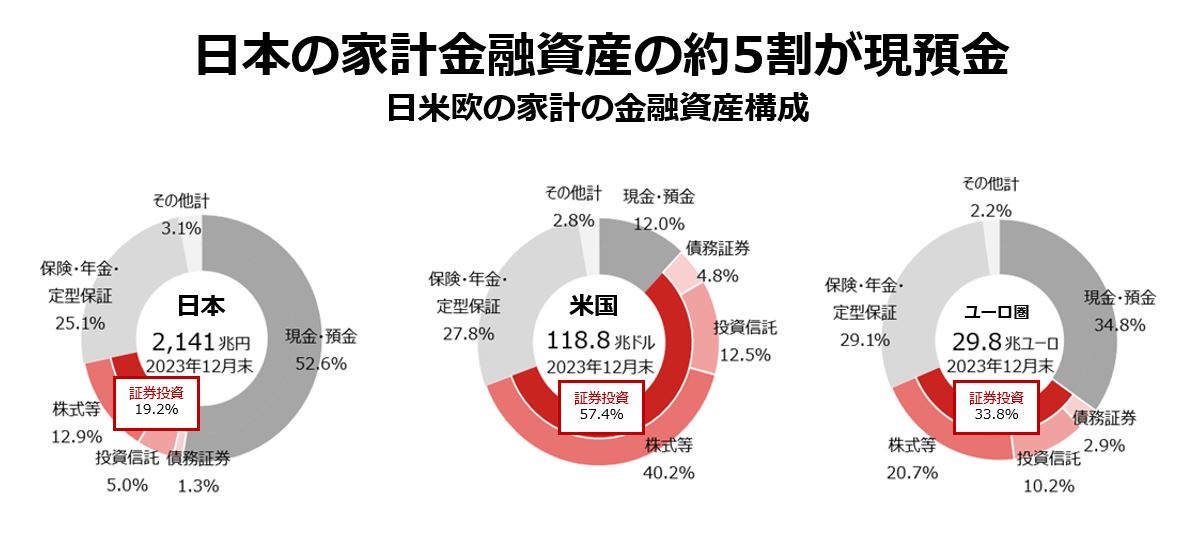

下のグラフをご覧ください。日本銀行の試算では、日本の家計の金融資産のうち、株式や債券などリスクのある「証券」の比率は、2023年末は約20%で、約5割がリスクのない現預金でした。

(注1)米国とユーロ圏の数字は野村證券投資情報部試算ベース。

(注1)米国とユーロ圏の数字は野村證券投資情報部試算ベース。

(注2)「その他計」は、金融資産合計から、「現金・預金」、「債務証券」、「投資信託」、「株式等」、「保険・年金・定型保証」を控除した残差。

(注3)四捨五入により各内訳の合計が100%とならない場合がある。

(出所)日本銀行調査統計局、FRB(米連邦準備制度理事会)、ECB(欧州中央銀行)より野村證券投資情報部作成

-

日本銀行は今後も利上げを進める可能性はありますが、米国などのように大きく利上げされる可能性は小さいでしょう。つまり、日本円で定期預金していても、ノーベル財団やGPIFの運用リターンほどの利息はなかなか得られない、といえそうです。

ノーベル財団やGPIFの運用方針を踏まえると、分散投資はリスクを低減しながらリターンを目指す有効な手段と言えそうです。この先、資産を増やしていくために、ご自身のポートフォリオがどのようになっているか確認してみてはいかがでしょうか。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。なお、使用するデータ及び表現等の欠落・誤謬等につきましては、当社はその責を負いかねますのでご了承ください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。