2024.08.06 NEW

史上最大の日経平均株価変動の背景を解説 「米リセッション回避」の見方は変えない 野村證券・池田雄之輔

2024年7月から、日経平均株価の変動が激しくなっています。7月11日に42,224円の最高値(終値)を付けた後、株価は調整局面に入り、8月5日には4,451円安という史上最大の下落幅を記録しました。

そして、8月6日には3,217円高という史上最大の上げ幅で反発するなど、前代未聞の激しい上下動を見せています。この株価変動の背景として重要なのが、米景気悪化に対する懸念ですが、野村は「米リセッション(景気後退)入りは回避できる」との見方を変えていません。今回の株価変動の背景と、市場戦略リサーチ部長の池田雄之輔が解説します。

日本株式市場が経験したことのない株価変動がありました。この下落を引き起こした背景には、3つの要素が重なっていると考えています。

下落の背景1 「日銀の早すぎる利上げ、FRBの遅すぎる利下げ」

一つの引き金は日米金融政策です。7月31日、日本銀行は政策金利の0.25%ポイントの引き上げを決定しました。それだけでなく、日銀からの公表文並びに植田和男総裁の記者会見発言からは、今後の追加利上げの方向性が強く示唆されました。

これは早すぎる利上げと表現できると思います。日銀としては「ハト派(金融引き締めに消極的)」の印象を打ち消し、円安からのインフレリスクを抑えたかったと見られますが、結果的にはインフレ見通しが変わらないのに利上げをして、年内の追加利上げも示唆するなどタカ派(金融引き締めに積極的)色が強まりすぎたと思われます。これが、市場の消化不良をもたらしたのではないでしょうか。日銀は今後、利上げありきではないことを市場に丁寧に伝える必要があると思います。

そして、同日(日本時間8月1日)、FRBはFOMC(米連邦公開市場委員会)で政策金利の据え置きを決定しました。9月の利下げも示唆しましたが、それでは遅すぎる利下げだという見方があります。日米の金融政策に対して不信感が強まり、市場の混乱を招きました。

下落の背景2 「米リセッション懸念 サーム・ルール抵触」

もう一つの引き金は、米国リセッションへの懸念です。米労働省が8月2日に発表した米雇用統計が市場予想よりも弱く、特に失業率が4.3%と前月の4.1%から上昇し、2021年10月以来の高さとなりました。その結果、「サーム・ルール」(直近の3ヶ月平均失業率が過去12ヶ月間の最低水準を0.5%ポイント以上上回ると景気後退局面に入るという経験則)が満たされました。

米国は2023年3月のSVBショック(地銀破綻)から立ち直って以降は、堅調な景気が続いていました。市場が予想する米国景気シナリオとしては、景気後退に入らずインフレを抑える「ソフトランディング」がメインとなっていました。2024年1-3月期は、インフレの再上昇と政策金利のhigher for longer(高く長く)が意識され、株安となりましたが、それ以外は株高で推移しています。特にAI(人工知能)への期待もあってハイテク銘柄が総じて強い市場でした。

ところが、前回の6月の雇用統計あたりから景気後退への警戒が現れ始めました。さらに7月はサーム・ルールに抵触する事態となり、警戒はますます強くなりました。

下落の背景3 「円高の急速な進行」

3つ目の引き金は、為替です。一時160円を超えていたドル円相場が、8月5日には一時141円台まで円高が進行しました。半年かけて進んだ円安を、1ヶ月程度で巻き戻す形となり、6日15時時点では145円台で推移しています。

ドル高は2022年の利上げ開始以降、米金利と強く連動して上がってきました。しかし、日米金融政策の方向性が明らかになり、日米金利差の縮小が顕在化。株安にも揺さぶられた結果、キャリー取引という金利差を利用した投機筋のポジションについて巻き戻しが起きたと考えられます。米景気悪化の懸念が加わり、ドル売りの流れが顕著になってきました。

それ以外にも、ハイテク株への不安や中国景気への懸念があること、米国大統領選の先行きが不透明であることなども複雑に絡み合って、今回の歴史的な株価下落につながりました。

最も注視すべきは米国景気 リセッション入りは本当か?

3つの要素のうち、最も大きな日本株下落の“震源”となったのが、2つ目に挙げた米国のリセッション(景気後退)入りへの警戒感です。仮に懸念が実現すると、米国の政策金利低下が進行することになり円高をもたらすだけでなく、世界の貿易を弱め、日本経済も景気後退を余儀なくされます。企業は輸出企業を中心に減益に巻き込まれやすくなる可能性があります。

しかし野村のハウスビューとしては、今のところ「米リセッション入りは回避する」という見方を変えていません。まず、市場での景気後退懸念が高まるきっかけとなった「サーム・ルール」の抵触ですが、失業率の悪化などは一時的かつ消費への打撃が小さい可能性があります。

7月雇用統計はハリケーンや短期レイオフの影響が指摘されています。そもそも過去の経験則はコロナショック以降には当てはまらない面があるでしょう。例えば移民の流入はコロナ後の回復局面で増加が目立っており、労働市場で吸収しきれず失業増をもたらします。この現象は従来型の、解雇によって失業した人々が消費を大幅に抑制し、景気悪化をもたらす、それが次の解雇をもたらす、という悪循環とは違います。実際、統計を見ても解雇は増えていない様子がわかります。

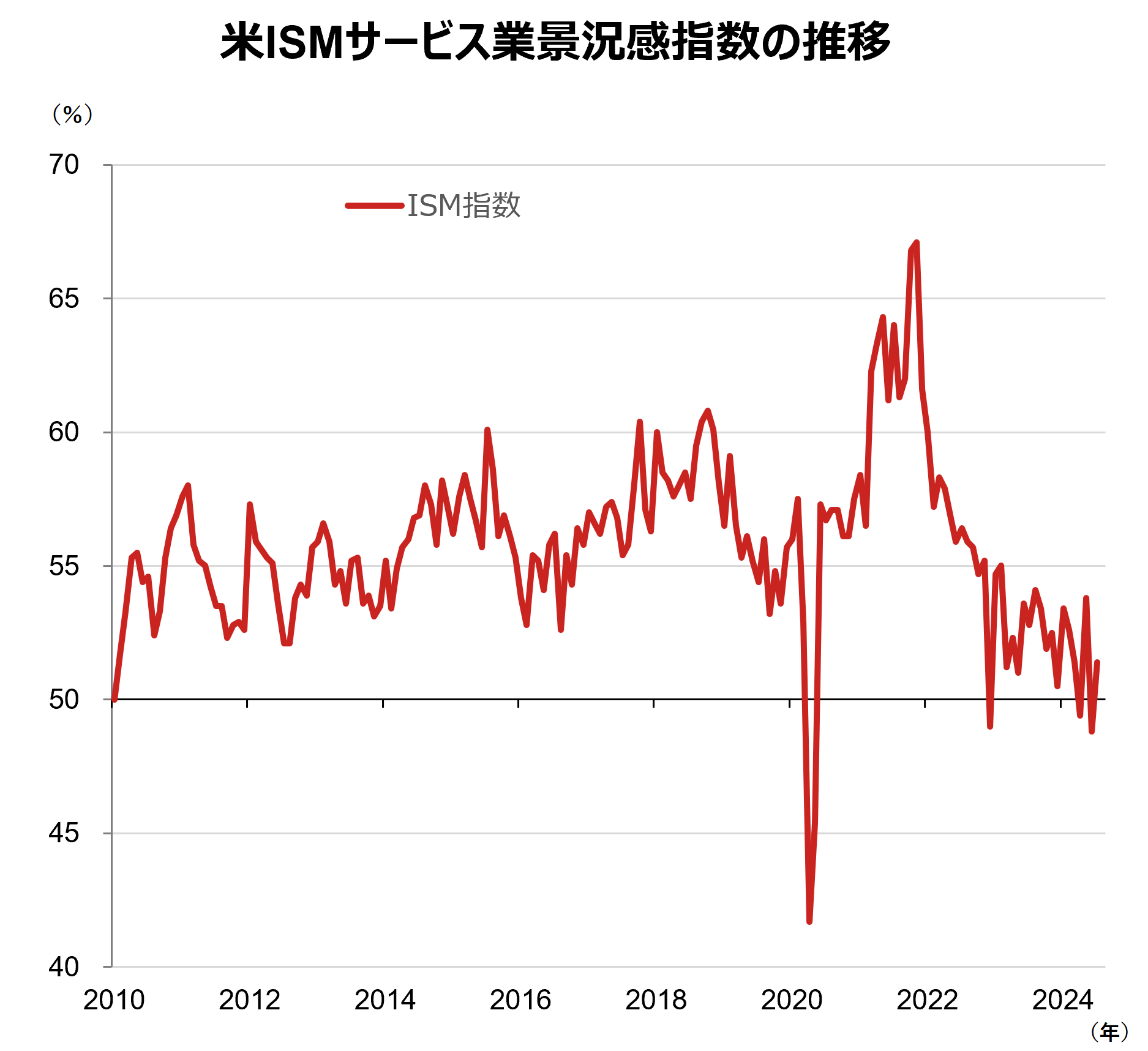

今日、8月6日に発表された7月のISMサービス業景況感指数は51.4と、低水準だった前月の48.8から持ち直しました。米景気悪化が急速に進んでいないという見方を裏付けるいい材料だと思います。しかも、この調査では雇用の強い伸びも確認されています。

(注)ISMサービス業景況感指数は0から100までのパーセンテージで表し、50%を景気の拡大・後退の分岐点、50%を上回ると景気拡大、50%を下回ると景気後退を示す

(注)直近値は2024年7月。

(注)直近値は2024年7月。

(出所)ブルームバーグより野村證券投資情報部作成

米国リセッション回避を前提とすると、日経平均株価が36,000円を割り込むような株安は行き過ぎだと考えています。現在、TOPIXベースの12ヶ月先予想PERは12倍前後となっていますが、過去、12~13倍という水準は米国リセッション局面で成立しています。リセッションを回避できれば、14倍、15倍と戻ってくると考えるのが自然です。

ただし、日経平均が40,000円台にすぐ回復するかというと、時間がかかるかもしれません。ドル円相場は160円前後から145円前後に急落していますので、160円では見込めた円安による輸出企業の利益押し上げ効果はしぼんでいます。とはいえ、15円のドル安・円高による企業業績へのインパクトは、経常利益ベースで3~4%と、限定的です。日本企業の増収・増益基調は保たれると見ています。

急激な円高が、日本経済のデフレ脱却ストーリーに冷や水を浴びせるとの見方もあります。確かに円高は輸入物価の押し下げを通じて、インフレの下押しに作用します。しかし、2024年年初のドル円相場が約141円だったことを思い出してください。今後もドル円相場が140-145円で推移するのであれば、今回の円高は「やや行き過ぎた円安の修正、正常化」と解釈できます。日本企業の体力をすり減らすような円高ではないと考えています。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 -

1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「モーニングサテライト」に定期的に出演中。

1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「モーニングサテライト」に定期的に出演中。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。