2024.11.21 NEW

トランプ氏勝利後、米金利見通し変更 米国株投資の重要性増す? 野村證券ストラテジストが解説

写真/稲垣純也(人物)

米大統領選ではトランプ氏が勝利し、上院下院ともに共和党が過半数の議席を取る「トリプル・レッド」となりました。今後の株式市場にどのような影響があるのでしょうか。野村證券投資情報部シニア・ストラテジストの尾畑秀一が2024年11月下旬時点で見える「米大統領選後の世界」を語ります。

- 大統領選の結果をどのようにとらえていますか。

-

トランプ氏が予想以上に強かったですね。激戦区であるペンシルベニア州などを制し、圧倒的な強さを見せました。前回の大統領選では民主党支持者の郵便投票が多く、その開票が進むとひっくり返るということがあったのですが、今回は共和党も郵便投票を広く呼び掛けていたため、サプライズもありませんでした。

しかも、前回トランプ氏が勝ったときは「トランプ氏が言っていることはブラフ(誇張)かもしれないが賭けよう」という意識が働いたと思われますが、今回はそうではありません。何をする人なのかわかったうえで投票しているのですからトランプ氏への期待の高さがうかがえます。

- 大統領選後、米国株式市場は株高傾向で推移しています。この理由はなんでしょうか。

-

まずは、トランプ氏、ハリス氏のどちらが大統領になるかわからないという不透明感が払しょくされたことが好感されました。大統領選前は高かったインプライドボラティリティー(オプション取引におけるテクニカル分析指標のひとつで、将来の変動率を予測したもの)が落ち着いてきています。

ハリス氏が勝利すると、法人税の引き上げというマーケットにとってネガティブな政策が進むことが予想されていました。それがなくなったという安心感もあるでしょう。

今、トランプ氏が掲げている政策は景気にとってはプラスとマイナスの両面がありますが、どちらにせよインフレ圧力が高まりそうだということで、長期金利が上がっています。それを受けて、素直にドル高が進んだという格好です。

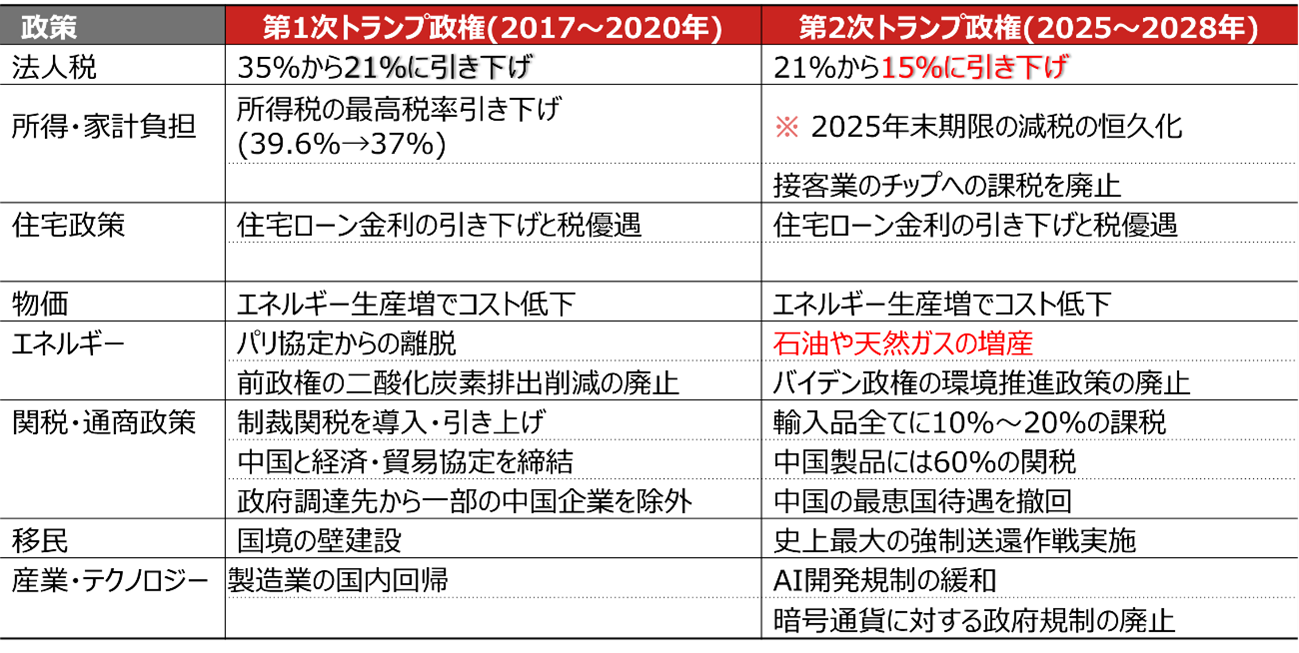

(注)全てを網羅している訳ではない。※トランプ減税は2017年12月に成立し、2025年末に期限を迎える。

(注)全てを網羅している訳ではない。※トランプ減税は2017年12月に成立し、2025年末に期限を迎える。

(出所)各種報道より野村證券投資情報部作成

-

株高、ドル高、債券安(金利上昇)という相場となったわけですが、これは素直にトランプ氏の大統領就任に関してポジティブな反応であり、市場は今のところトランプ氏がリスクだとは認識していない状態です。

- トランプ氏の政策のマイナス面はどのように出てくるでしょうか。

-

トランプ氏の政策のなかで、マーケットにとって明らかにネガティブなのは関税の引き上げです。中国は60%、それ以外の国は10~20%の関税を課すことを掲げています。トリプル・レッドとなれば、大統領令により関税の引き上げを早期に実現することが可能です。

また、不法移民の強制送還も大統領令により早い段階で行われる可能性があります。その結果、企業にとっては労働力が不足し、賃上げが進むことが予想できます。

これらのネガティブな政策のほうが先に実現してくるでしょう。しかし、実はトランプ氏の“ポジティブな政策”にこそ注意点が潜んでいます。

- どういうことでしょうか。

-

ポジティブな政策の代表格が、減税です。2025年末で前回の政権時に定めた「トランプ減税」と呼ばれる個人所得税の減税期間が終了します。それまでにトランプ減税の延長を行う公算です。また法人税も、前回の政権で21%に引き下げたものを、さらにまた15%まで引き下げると掲げています。

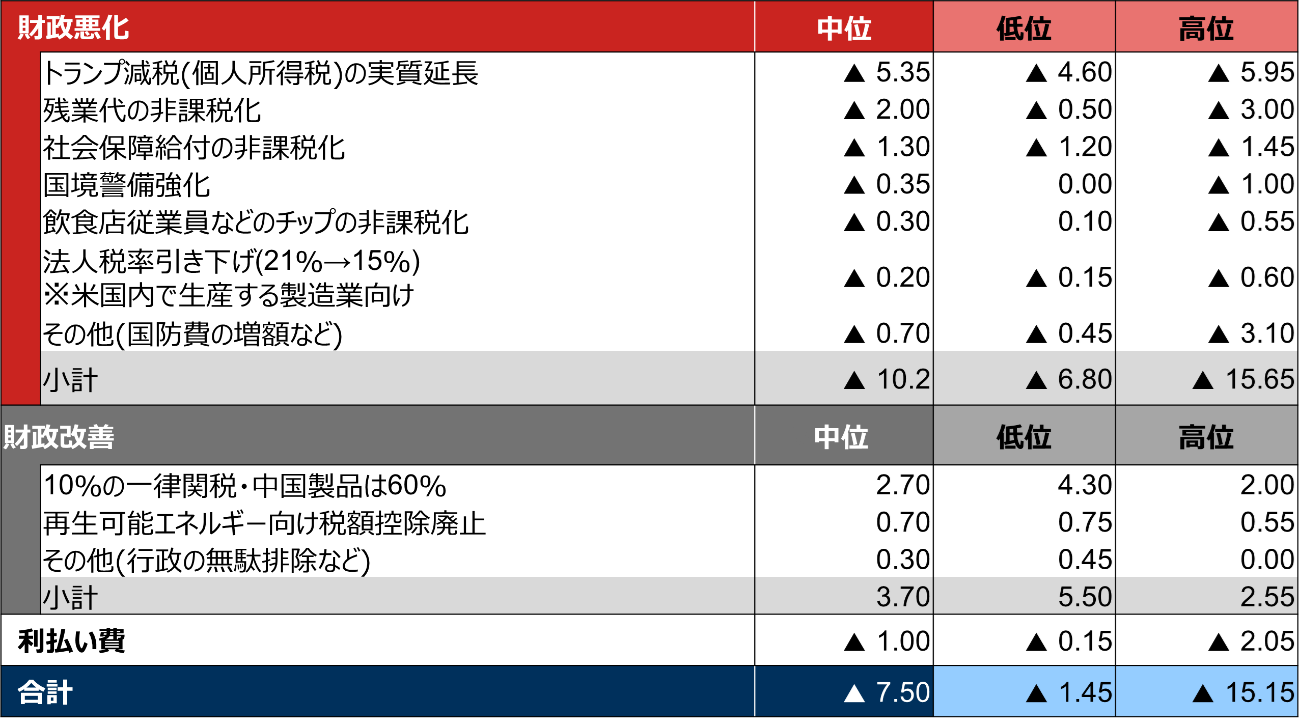

実は、この2つの減税のうち、前者のほうが圧倒的に財政赤字の拡大要因になりうるのです。

こちらは、超党派組織であるCRFB(責任ある連邦予算委員会)が、トランプ氏が掲げる政策が今後10年間に財政収支に与える影響を試算したものです。トランプ氏の政策は不透明要因部分が大きいので、推計結果の中位・低位・高位には開きがあります。

中位ケースを見てみましょう。10年間で財政悪化要因を総計すると、10.2兆ドルとなります。その中で、トランプ減税の実質延長による影響は、5.35兆ドルもあるというのです。法人税はたったの0.2兆ドルですからいかに個人所得税の減税が、大きいかということがわかります。ちなみに、関税の引き上げによる財政改善要因は、2.7兆ドルです。

(注)試算はCRFB(責任ある連邦予算委員会)による。単位は兆ドル、▲は財政赤字要因。

(注)試算はCRFB(責任ある連邦予算委員会)による。単位は兆ドル、▲は財政赤字要因。

(出所)CRFB資料より野村證券投資情報部作成

-

しかも、個人所得税の減税の延長は、景気にネガティブな影響が出ないという効果しかありません。つまり、追加で景気を上げる政策ではないのに、財政の赤字額は増えてしまう。減税そのものは景気にポジティブなはずなのにネガティブな要素もあるということです。

財政面以外のトランプ氏の政策で注目すべき点は、さまざまな面での規制緩和を進めるということです。トランプ氏が暗号資産(暗号通貨)の規制緩和を掲げていることから、ビットコインの価格は急騰しました。また、金融規制も緩和することが予想されます。

- ポジティブな面もネガティブな面もあるということがわかりました。個人投資家は株式投資についてはどのように考えるといいでしょうか。

-

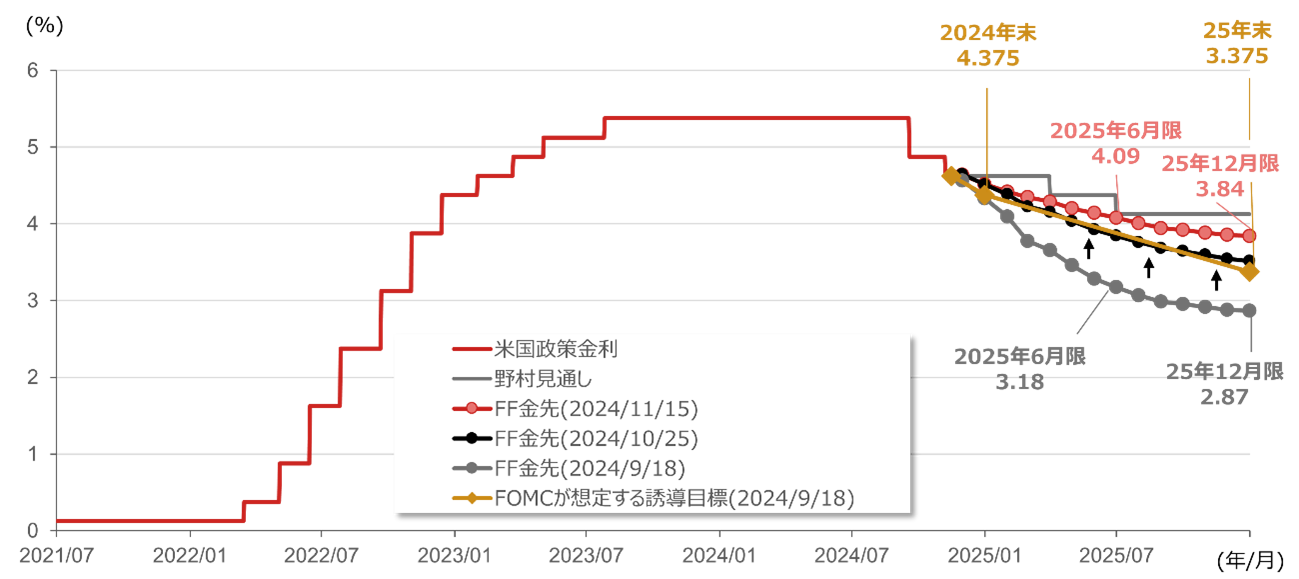

いずれにせよ、トランプ氏の政策はいずれもインフレ圧力が高まる可能性が高く、それを受けて米国金利の利下げペースが鈍化する見込みです。野村の予想としては、2025年に4回の利下げを見込んでいましたが、それを2回に変更しました。

(注)データは日次で、直近の値は2024年11月15日。政策金利はFF(フェデラル・ファンド)金利翌日物のレンジの中央値。FF金先はFF(フェデラル・ファンド)金利先物。

(注)データは日次で、直近の値は2024年11月15日。政策金利はFF(フェデラル・ファンド)金利翌日物のレンジの中央値。FF金先はFF(フェデラル・ファンド)金利先物。

(出所)FRB、ブルームバーグより野村證券投資情報部作成

-

今後、米ドルが相対的に高金利通貨であり続ける可能性が高くなります。ドル高は株高につながりますから、今後も分散投資をするうえで米国株への投資は重要になるでしょう。

大統領選前に控えられていた設備投資の再開という意味では、資本財セクターの株価が上昇するかもしれません。金融規制緩和により、金融セクターもまだ上昇する可能性があります。また、AIの普及が広がるにつれて、データセンターの建設が進むと、電力需給がひっ迫することが予想されます。電力セクターにも注目しておくといいでしょう。

- これまでマグニフィセント7と呼ばれる7社に投資が集まっていた印象ですが、それは変わりますか。

-

マグニフィセント7の業績は良好ですが、株式市場の期待値も高く、業績はいいのに株価が下がるということが起きがちです。今後は“エースの7選手”だけが勝つという市場ではなく、総じて株高になるでしょう。今後はマグニフィセント7以外の銘柄にも目を向けて、いろいろなセクターへの投資を進めてもいいかもしれません。

- トランプ氏の政権のリスクはなんでしょうか。

-

個人的にはトランプ氏のリスクは地政学だと思っています。ウクライナ紛争があり、中東情勢も不安定という点が、前回のトランプ氏の大統領就任時とは違う点です。米国は軍事力も強いですから、地政学リスクの高い国々への干渉を始めると、国際秩序がゆらぎかねません。

いろいろな意味でトランプ氏の政策にはプラス面、マイナス面があるわけですが、最終的なチェックポイントは、名目GDP成長率と長期金利のどちらが高いかということになります。長期金利がコストだと考えると、リターンが名目GDP成長率です。インフレが進んでいても、名目GDP成長率が伸びていれば、富める者はさらに富めることになります。インフレは特に低・中所得層にとって打撃ですが、製造業の国内回帰が進んでいれば、賃上げも進み、低・中所得層にも恩恵がもたらされます。

前回のトランプ政権は、閣僚人事の決定の遅さが目立ちましたが、今回は人事の動きも早いです。政府効率化省を新設し、トップにテスラ社のイーロン・マスク氏を据えるなど、独自色を打ち出しています。今後の政権人事の決定、その影響を注視していきたいと思います。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。