2025.01.29 NEW

トランプ第2次政権 株価が上昇した米国株セクターは 野村證券ストラテジストが解説

写真/竹井俊晴

2025年1月20日(米国時間)、共和党のドナルド・トランプ氏が大統領に就任し、2期目のトランプ政権がスタートしました。米国株式市場の各セクターにはどのような影響を及ぼすのでしょうか。野村證券投資情報部シニア・ストラテジストの竹綱宏行が解説します。

トランプ第2次政権の3つのフェーズで米国株式市場を分析

- 前回、大統領選前に竹綱さんが解説した記事、野村證券ストラテジストが解説「大統領選後に株価上昇が期待できるセクターとは」では、政策の影響を受けやすいセクターである金融とエネルギーは、2016年と2020年の大統領選後はともに上昇していたというお話がありました。選挙の結果、大統領・上下両院ともに共和党が制して第2次トランプ政権がスタートしたわけですが、今、米国各セクターの動きをどう分析しますか。

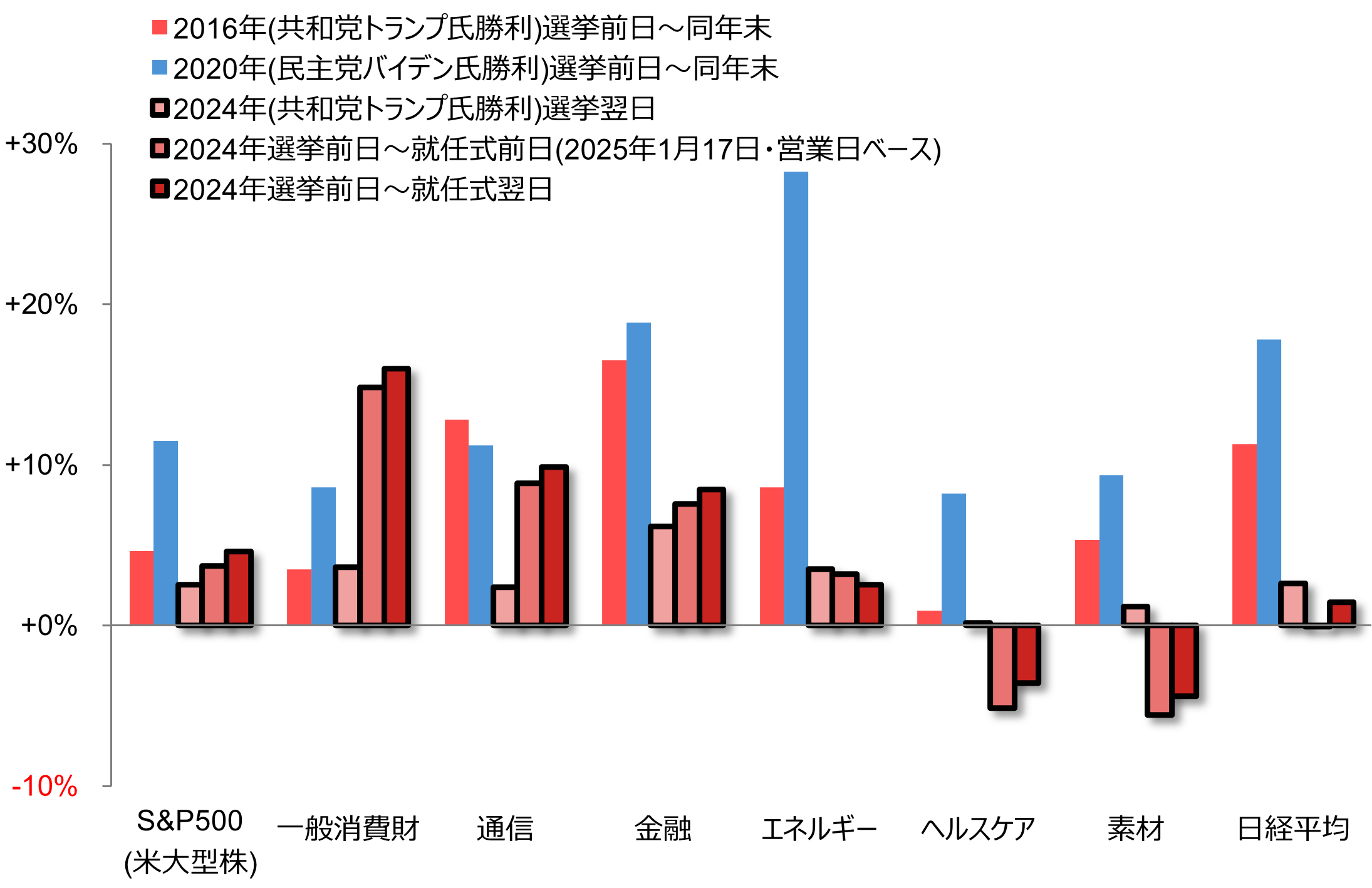

(注1)大統領選挙日は、2016年11月8日、2020年11月3日、2024年11月5日。就任式翌日は、2025年1月21日。棒グラフの色は、当選した大統領の政党のイメージカラー(共和党は赤、民主党は青)。業種はS&P500を構成する11業種で、全ての業種を網羅している訳ではない。(注2)通信は、コミュニケーション・サービスを指す

(注1)大統領選挙日は、2016年11月8日、2020年11月3日、2024年11月5日。就任式翌日は、2025年1月21日。棒グラフの色は、当選した大統領の政党のイメージカラー(共和党は赤、民主党は青)。業種はS&P500を構成する11業種で、全ての業種を網羅している訳ではない。(注2)通信は、コミュニケーション・サービスを指す

(出所)LSEGより野村證券投資情報部作成

-

グラフの、右3つの赤いグラフは、右から選挙翌日、選挙前日から就任式前日、選挙前日から就任式翌日の3つのフェーズにおける米国株式市場と各セクターの株価騰落率を表しています。左の赤は2016年にトランプ氏が最初に当選したときの騰落率、水色は2020年にバイデン氏が当選したときの騰落率です。

まず2024年の選挙後について大型株指数であるS&P500に注目してみると、3つのフェーズで徐々に株価が上がっているのがわかります。2016年、2020年の選挙のときは、年末までに株価が大幅に上がったのに対してゆっくりと上がった印象です。

選挙翌日の2024年11月6日には、S&P500が前日比2.5%高となるなど米主要株価指数は大幅高となりました。その後、トランプ氏が掲げていた関税の公約に関して、就任式前の株価では悲観的なシナリオを織り込んでいたと考えられますが、就任日が近づくにつれて徐々に不確実性が解消されていったようです。そして、就任当日には関税政策が即時に発動されなかったことが好感された形で株価が上昇したのでしょう。一部の保守的な投資家が選挙前に米国株式市場や争点となる業種から資金を引き揚げ、選挙後に再度投資した可能性もあります。

規制強化が争点となった金融・エネルギーセクターは

- トランプ氏の政策に大きく影響を受けるとされていたセクターにはどのような動きがありますか。

-

2016年や2020年の選挙後に上昇した、規制強化が選挙の争点となった金融とエネルギー各セクターを見てみましょう。金融セクターは、S&P500と同じような形で3つのフェーズで徐々に株価が上がっています。これはトランプ氏の政策により経済成長が見込まれる期待値により、長期金利が上昇したことが背景にあると思われます。

一方、トランプ氏が石炭産業支援を強調しているのが目立つエネルギーセクターの上昇幅は縮小しています。報道ほどには株価は盛り上がっていないということです。トランプ大統領の就任演説での「掘って、掘って、掘りまくれ」とのコメントにあるような開発規制緩和策が原油や天然ガスの供給過剰を連想させた可能性があります。また、地政学的な緊張緩和期待などにより、原油価格が就任式前にピークを付け下落したことに反応したと考えられます。

大幅に上がった一般消費財はテスラが牽引

- それに対して、一般消費財は大幅に上がっていますね。これは米国の消費全体の好調が関係ありますか?

-

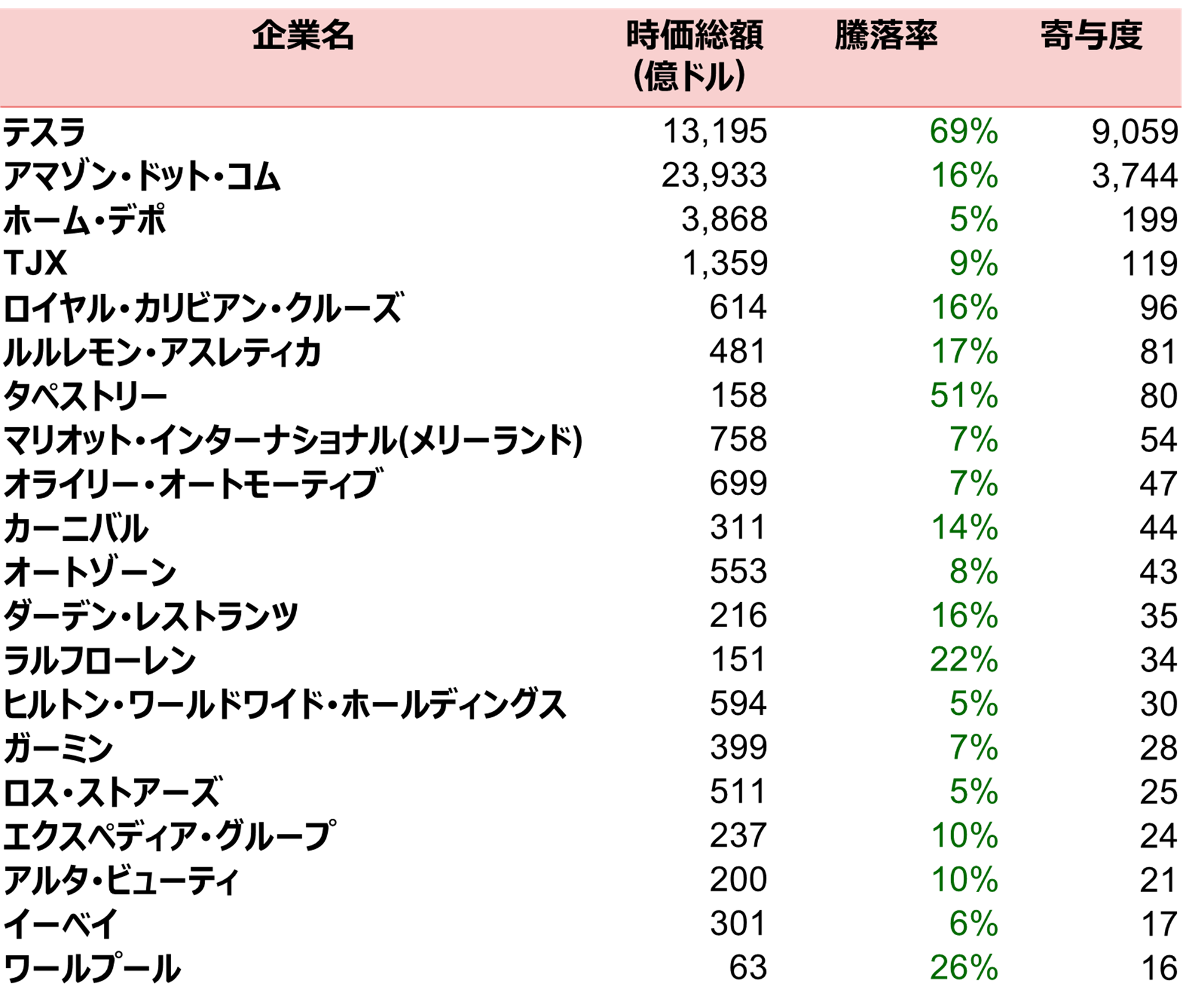

一般消費財セクターの騰落率にどの銘柄が寄与したのか、上位20位を示したのがこちらの表です。

(注1)S&P500種株価指数の11分類のうち、一般消費財セクターに含まれる銘柄の2024年11月5日終値~2025年1月21日終値の株価騰落率。

(注1)S&P500種株価指数の11分類のうち、一般消費財セクターに含まれる銘柄の2024年11月5日終値~2025年1月21日終値の株価騰落率。

(注2)寄与度(指数に与える影響)は騰落率×時価総額で表した。

(注3)寄与度の上位20銘柄を掲載している。

(出所)LSEGより野村證券投資情報部作成

-

実はテスラの騰落率は69%と高く、時価総額も大きいため、騰落率×時価総額で表す寄与度(指数に与える影響)が圧倒的に高いことがわかります。政権入りしたイーロン・マスク氏がCEOを務めるテスラの上昇が大きく影響しています。アマゾン・ドット・コムと併せて、2社の寄与度でほぼ決まっているんですね。一般消費財がすごいというよりは、テスラの上昇がすごいということです。

それ以外では、アパレル、衣料品、小売りなどでは、今まで物価上昇で不調だった企業の株価が上がっています。例えば、これまでは百貨店より生活必需品である小売りが好調でしたが、ラグジュアリー消費と呼ばれる分野にも消費がシフトしているなどが考えられます。

一方、こちらは同じセクターにおける寄与度下位20位です。

(注1)S&P500種株価指数の11分類のうち、一般消費財セクターに含まれる銘柄の2024年11月5日終値~2025年1月21日終値の株価騰落率。

(注1)S&P500種株価指数の11分類のうち、一般消費財セクターに含まれる銘柄の2024年11月5日終値~2025年1月21日終値の株価騰落率。

(注2)寄与度(指数に与える影響)は騰落率×時価総額で表した。

(注3)寄与度の下位20銘柄を掲載している。

(出所)LSEGより野村證券投資情報部作成

-

寄与度マイナスのところをみると、住宅建設系の企業が10%超など下がっているのが目立ちます。これはトランプ政策というよりは金利上昇がマイナス影響を及ぼしていると考えられます。

- それ以外のセクターでは、通信(※)の上昇が目立っていますね。

-

はい。こちらはアルファベットやメタ・プラットフォームズが寄与しています。生成AIの期待値の高い銘柄が含まれるセクターは伸びています。

※ここでは、コミュニケーション・サービスセクターを指す。通信・メディア・インターネットサービスなどが含まれる

下落したのはヘルスケア

-

一方で、ヘルスケアセクターは下落基調です。トランプ氏は、ロバート・F・ケネディ・ジュニア氏を保健福祉省のトップに指名しています。彼はワクチン懐疑派であり、モデルナの株価が下がるなどの影響が出ています。他には管理健康医療という分野を担うユナイテッドヘルス・グループ、エレバンス・ヘルス、モリーナ・ヘルスケアなどの株価が下落しています。民間健康保険会社として、ITシステムを用いて、保険ネットワーク傘下の病院や薬局の支払いなどのサービスや、使用する医薬品の選定・推奨などを行う企業で、トランプ氏がこの仕組みが医療コスト増につながっていると批判したことが影響していると思います。

ただし、オバマ政権でもこうした企業は「国で管理するから必要ない」という発言をされていたのですが、結果的には国がITシステムをすぐに構築できることはなく、生き残っています。トランプ氏がこうした企業に、実際に制限を加えるかどうかは未知数です。

他には素材セクターも弱いですが、それでも就任式の後にはマイナス幅が縮小しています。寄与度が低いほうをみると、鉄鋼や銅などの金属系が弱くUSスチール買収に絡んでいる部分もあるかもしれません。

- 今後、関税引き上げについて新たな見解が示されると、こうした好調も崩れてしまうのでしょうか。

-

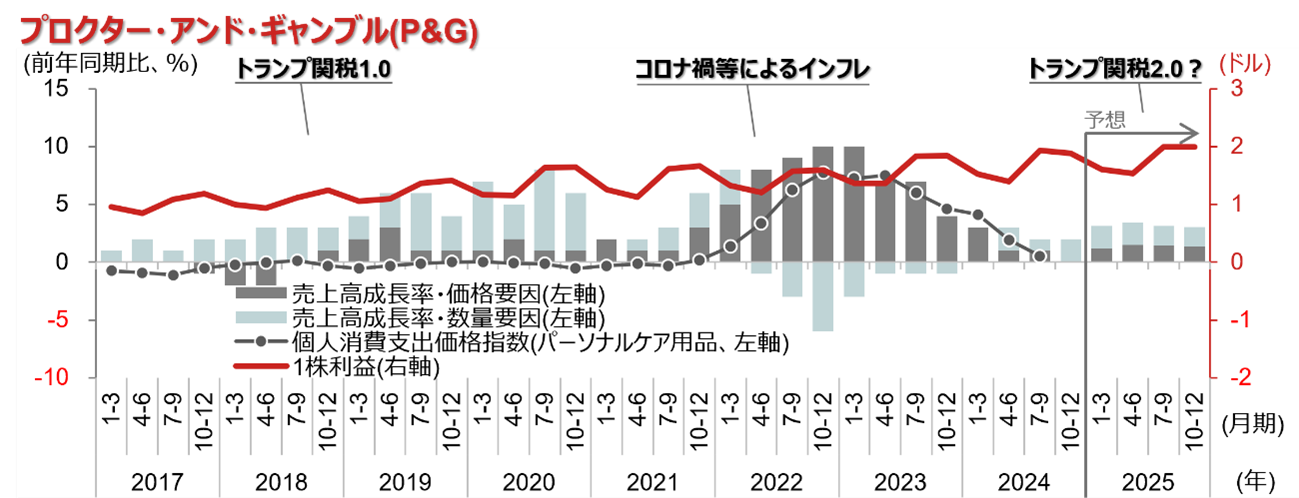

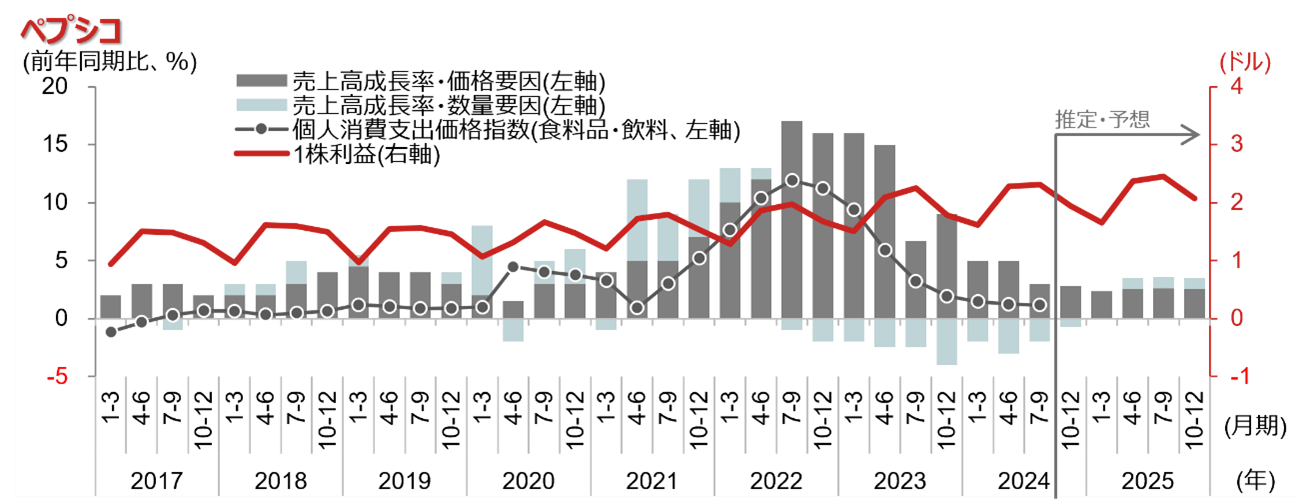

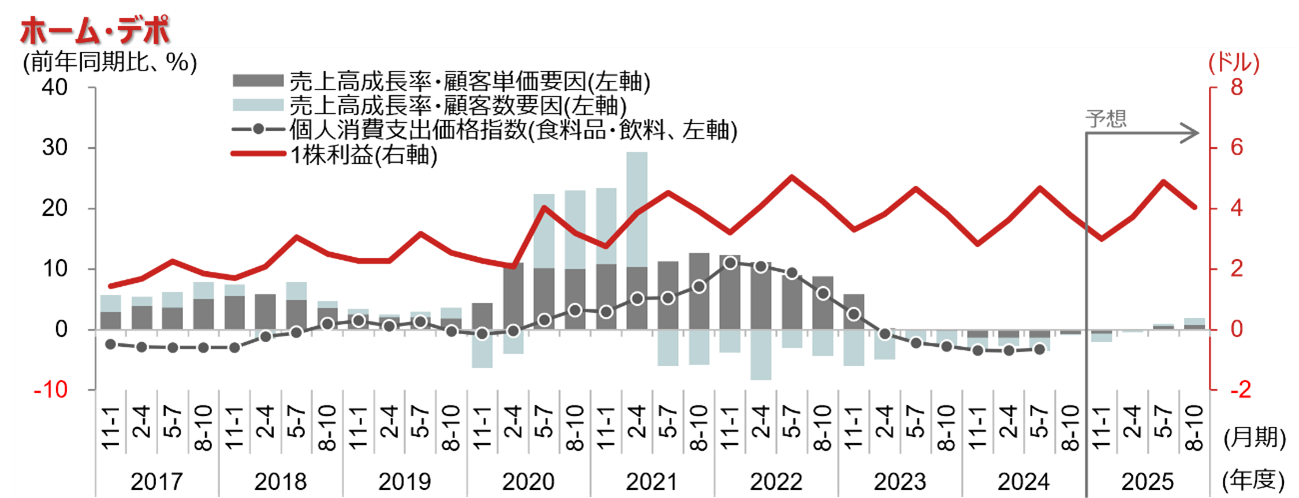

関税引き上げで懸念されるのは、生活必需品の価格上昇です。影響を知るために、企業の事例を見てみましょう。

(注1)売上高成長率は、為替や買収の影響を除いた成長率(有機的成長率)。データは四半期で、個人消費支出(PCE)価格指数の直近値は2024年7-9月期、個別企業の売上高成長率と1株利益は、プロクター・アンド・ギャンブルは2024年10-12月期時点、ペプシコは2024年7-9月期時点、ホーム・デポは2024年9-11月期時点で、それ以降はブルームバーグ集計による2025年1月22日時点の市場予想平均。ホーム・デポの年度は2月から翌年1月(例えば、2024年度末は2025年1月末)。

(注1)売上高成長率は、為替や買収の影響を除いた成長率(有機的成長率)。データは四半期で、個人消費支出(PCE)価格指数の直近値は2024年7-9月期、個別企業の売上高成長率と1株利益は、プロクター・アンド・ギャンブルは2024年10-12月期時点、ペプシコは2024年7-9月期時点、ホーム・デポは2024年9-11月期時点で、それ以降はブルームバーグ集計による2025年1月22日時点の市場予想平均。ホーム・デポの年度は2月から翌年1月(例えば、2024年度末は2025年1月末)。

(注2)第1次トランプ政権は、2018年7月6日に年間総額340億ドル、 2018年8月23日に同160億ドル、 2018年9月24日に同2,000億ドル、 2019年9月1日(一部品目については2019年12月15日)に同3,000億ドルの品目に対する対中関税を発動した(トランプ関税1.0)。トランプ関税2.0は、トランプ新政権が標榜する追加関税を指す。

(出所)ブルームバーグ、米商務省より野村證券投資情報部作成

-

一番上は生活必需品大手企業のP&Gが公表している資料から見た、第1次トランプ政権での関税政策とコロナ禍の影響です。グレーの棒グラフは単価の変動を表しており、水色の棒グラフは数量の変動を表しています。

2018年7月から、トランプ政権は複数回にわたり対中関税を上げました。しかし、中国からの迂回輸出などがあった可能性があり、実は個人消費支出価格への影響は限定的でした。にもかかわらずP&Gは2019年前半には、価格・数量ともに上昇させることで売上高を増加させ、一株当たり利益も黒字を継続していたのです。また、コロナ禍やウクライナ情勢による物価上昇があったときも、大きく価格転嫁を行うことによって黒字を確保しています。ペプシコもホーム・デポも事情は違いますが、同様に値上げにより利益を継続しています。

今後、第2次トランプ政権による関税引き上げが具体的に行われたとしても企業の収益が大きく損なわれるとは考えにくいでしょう。このように新政権の影響はすでに株式市場に織り込まれていることを念頭に置いて、今後の投資戦略を考えるといいと思います。

- 野村證券投資情報部 シニア・ストラテジスト

竹綱 宏行 - 1998年野村證券入社。2005年から2015年までニューヨーク、2016年までロンドン駐在(デリバティブモデル開発、デリバティブディーリング、機関投資家営業などに従事)。2019年から2021年に国際金融情報センターに出向(G7マクロ経済とESG金融の分析に従事)。これらの経験を活かし、グローバルな景気動向や政策分析、産業分析を踏まえ、米国株を中心とした投資戦略に関する情報を発信している。CFA協会認定証券アナリスト(米国証券アナリスト)。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

世界産業分類基準(GICS®):スタンダード&プアーズはモルガン・スタンレー・キャピタル・インターナショナル(MSCI)と共同で作成した世界産業分類基準(Global Industry Classification Standard=GICS)を採用しています。この世界産業分類基準の目的は投資調査及び資産運用のプロセスをより容易にすることによって、世界の金融専門家の便宜を図ることにあります。世界の投資家、投資顧問会社、投資アナリストなど各方面の専門家との議論に基づいて設計されたこの分類基準は正確、完全かつ標準化された産業の定義に対する世界の金融界のニーズに応えることを目的に作成されています。 世界産業分類基準は、11のセクター、25の産業グループ、74の産業、及び163の産業サブグループからなっています。(2023年3月時点) 業種の分類は主として売上高に基づいて行う一方、二義的な基準として利益を検討対象にするという方法を採用しており、事業毎または商品毎に精査・分析して行っています。 1つの企業は各階層で1つのグループにしか入ることができません。3つ以上の分野にまたがって事業展開している多角化企業で、売上高または利益のどちらかが全体の半分以上を占める事業部門がない場合は、コングロマリット産業サブグループ(一般事業会社セクター)、またはマルチセクター持株会社産業サブグループ(金融セクター)に分類されます。 分類は投資対象ユニバースを十分に反映するよう、毎年見直しを行います。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。