2021.04.08 NEW

資産運用に保守的な日本人―約20年間で資産を3倍以上に増やした米国人から学ぶこと

日本人は、「万一に備えて貯金をしておくべき」と運用に対して消極的な人が多い。しかし、超低金利時代の今、金融資産の大半を預貯金で保有するのは、必ずしも賢い行動とは言えなくなっているのではないか。

その証拠になりうるのが、約20年間で米国人と日本人とで、金融資産の増加に大差があるという調査結果だ。その理由はいったい何なのか、統計調査の結果をもとに考察していこう。

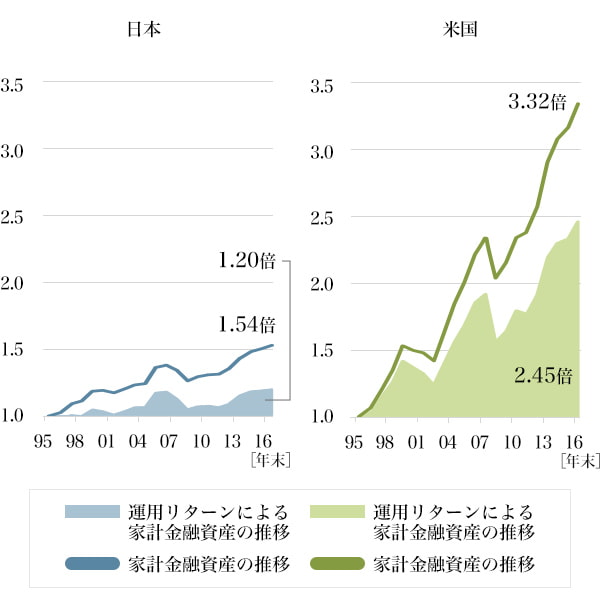

金融資産が約20年間で日本は1.54倍に対して、米国は3.32倍。なぜ差がついたのか?

金融庁が公表した「金融レポート」のデータを見ると、金融資産の増え方において、日本と米国で大差が生じている。日本と米国の家計金融資産の増え方を見ると、1995年比で日本が1.54倍だったのに対して、米国は3.32倍に増えている(図1)。

出典:金融庁『平成28事務年度 金融レポート』

対象期間:1995年末~2016年末

なぜ約20年間で、こんなにも大差がついてしまったのか。

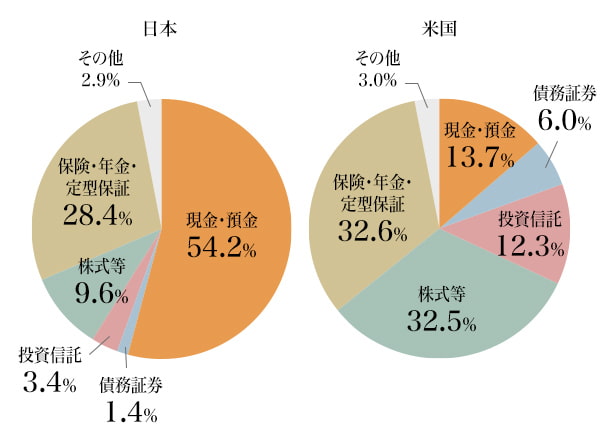

その一因は、家計の金融資産構成比の違いにある。日本銀行が2020年8月に公表したデータをもとに日米の家計の金融資産構成を比較してみよう。

日本は「預貯金」が54.2%を占めているのに対し、「株式等」が9.6%、「投資信託」が3.4%と、「預貯金」に大きく偏っている。

一方、米国は「預貯金」が13.7%で、「株式等」が32.5%、「投資信託」が12.3%を占め、「株式等」が「預貯金」を上回っている(図2)。

出典:日本銀行調査統計局『資金循環の日米欧比較』(2020年8月21日発行)

このデータからわかるのは、米国は「投資信託」や「株式等」というかたちで金融資産を保有する考えが浸透しているということ。米国では勤労所得(注1)だけでなく財産所得(注2)、つまり、証券や土地などの資産を所有・運用することで所得を得ることも家計の金融資産を増やす手段として積極的に取り入れ、資産を形成している点に注目したい。

(注1) 勤労所得:被雇用者が実際に受け取る賃金・俸給(個人事業主が受け取る報酬は含まない)

(注2) 財産所得:金融資産による所得(利子・配当・保険)+不動産賃貸料(金融資産や不動産の譲渡益・含み益は含まない)

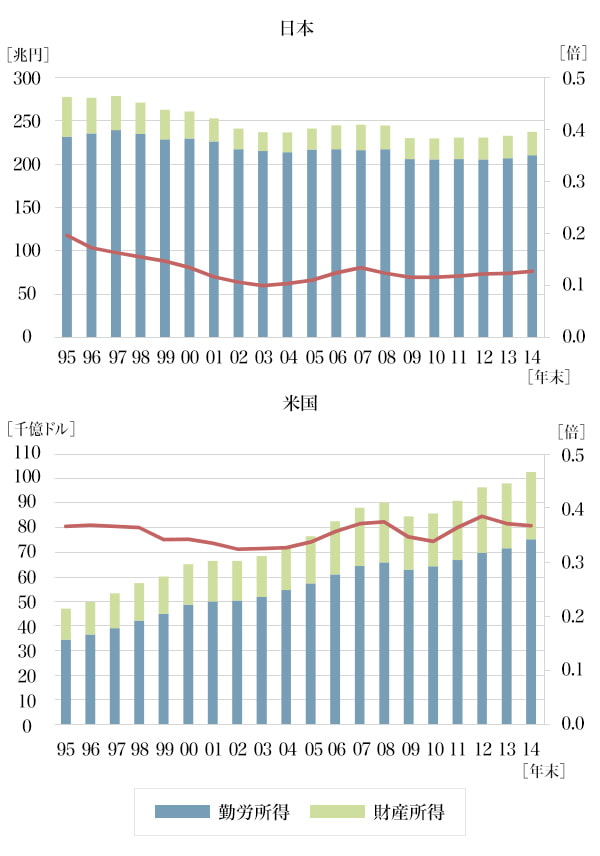

また、日米の家計所得の約20年間の推移を見てみると、家計所得に占める財産所得の割合は、米国人の方が日本人よりも大きいことがわかる。加えて、米国人では勤労所得と財産所得の両者が増加傾向にある一方で、日本人はほぼ横ばい、あるいは減少傾向にある(図3)。

このように、財産所得の割合の大きさと、勤労所得だけでなく財産所得の変化が、家計所得に影響を与え、日米間で金融資産の増え方に差が生まれたと考えられる。

出典:金融庁『平成27事務年度 金融レポート』

対象期間:1995年末~2014年末

※ 勤労所得は被雇用者が実際に受け取る賃金・俸給(個人事業主が受け取る報酬は含まない)。

※ 財産所得は金融資産による所得(利子・配当・保険)+不動産賃貸料(金融資産や不動産の譲渡益・含み益は含まない)。

※ 積み上げ棒グラフは、勤労所得と財産所得の合算値(左軸)。

※ 赤線は、財産所得の勤労所得に対する比率(右軸)。

日本人が証券投資に消極的な理由は「安全志向の強さ」。

日本人はなぜ、証券投資に消極的なのか。日本証券業協会が公表している「平成30年度 証券投資に関する全国調査(個人調査)」からその理由を考察してみよう。

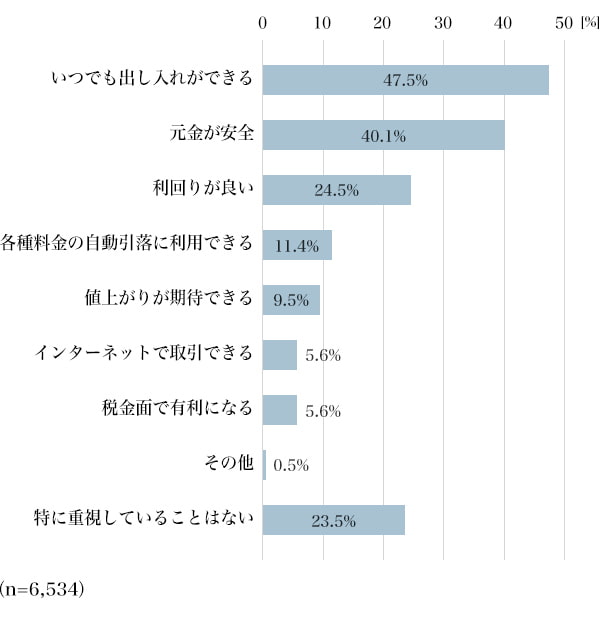

まず、金融商品で重視する点を聞いたアンケート結果を見ると、「いつでも出し入れができる」(47.5%)と「元金が安全」(40.1%)が上位にランクインし、「利回りが良い」(24.5%)や「値上がりが期待できる」(9.5%)を大きく上回った(図4)。金融資産をより安全なかたちで保有したいと考える傾向が強いことがわかる。

出典:日本証券業協会『平成30年度 証券投資に関する全国調査(個人調査)』

※ 日本全国の20歳以上の男女7,000人を対象にした訪問留置法による調査。平成30年6月15日~7月29日に実施。

※ n数=6,534は、金融商品保有者(預貯金・信託のみ:5,229、預貯金・信託以外の金融商品あり:1,305)。

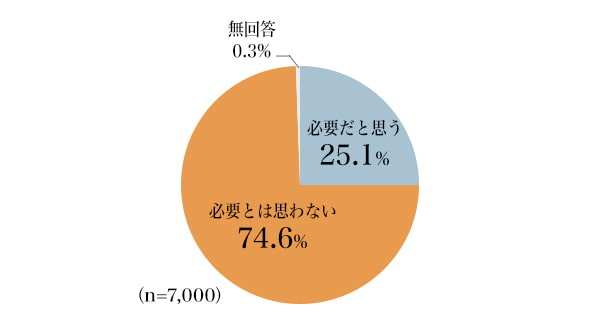

続いて、証券投資の必要性について聞くと、74.6%が「必要とは思わない」と回答した(図5)。

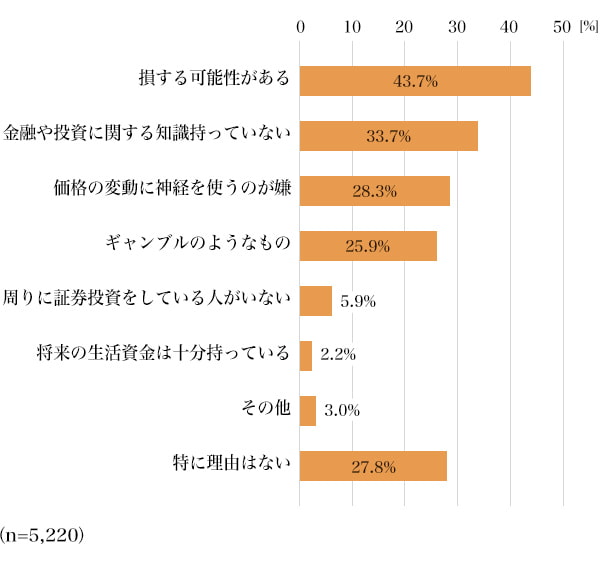

証券投資が必要だと思わない理由を複数回答で聞くと、「損する可能性がある」(43.7%)、「金融や投資に関する知識持っていない」(33.7%)、「価格の変動に神経を使うのが嫌」(28.3%)、「ギャンブルのようなもの」(25.9%)といった回答が上位にランクインしたほか、「特に理由がない」(27.8%)と考えている人も多かった(図6)。

出典:日本証券業協会『平成30年度 証券投資に関する全国調査(個人調査)』

※ 日本全国の20歳以上の男女7,000人を対象にした訪問留置法による調査。平成30年6月15日~7月29日に実施。

出典:日本証券業協会『平成30年度 証券投資に関する全国調査(個人調査)』

※ 日本全国の20歳以上の男女7,000人を対象にした訪問留置法による調査。平成30年6月15日~7月29日に実施。

※ n数=5,220は、「証券投資が必要とは思わない」の回答者。

これらの回答結果を見ると、日本人が証券投資に消極的なのは投資をした上での判断ではなく、単純に投資経験がない人が多いことが影響していそうだ。また、知識不足から、投資をギャンブルのようなものと誤解していることも要因になっていると推測できる。

証券投資を始めるにあたり、まず一歩目は何をすべき?

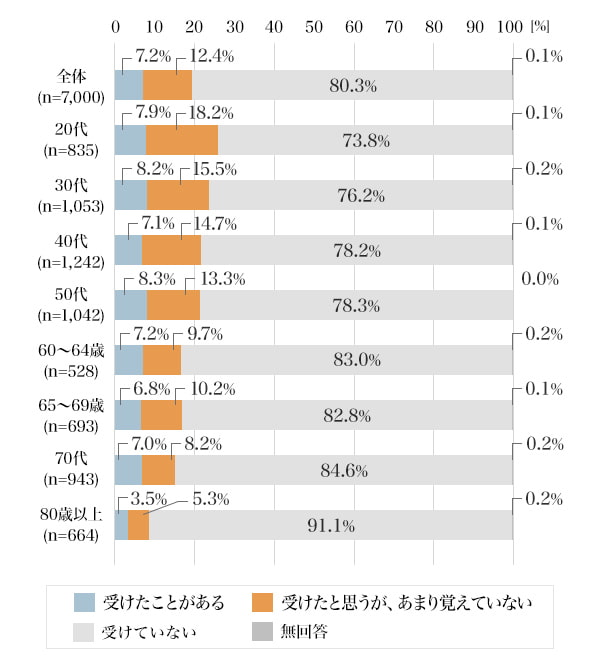

日本人が証券投資に消極的な理由を「金融教育」の面から見ると、平成30年度の時点で証券投資教育を「受けたことがある」が7.2%、「受けたと思うが、あまり覚えていない」が12.4%にとどまり、80.3%の人が「受けていない」と回答した(図7)。

出典:日本証券業協会『平成30年度 証券投資に関する全国調査(個人調査)』

※ 日本全国の20歳以上の男女7,000人を対象にした訪問留置法による調査。平成30年6月15日~7月29日に実施。

この結果を見ると、投資経験がある人が少ないのも納得がいく。ただ、政府も高等学校における学習指導要領に投資教育の項目を盛り込むなど、国を挙げて金融リテラシーの底上げに力を入れている。今後は若い世代を中心に、金融リテラシー向上が期待できるだろう。

また最近では、証券会社でもオンラインセミナーなどを積極的に開催しており、誰でもお金についてすぐに学べる環境が整っている。金融資産のあり方について、ちょっとした“きっかけ”さえあれば、資産を増やすチャンスは誰にでもあると言える。

では、これから投資を始めようと考えたら、まず一歩目は何をすべきなのだろうか。まず、ライフプランをもとに将来の収支を計算した上で、資産運用の方法や投資金額を具体的に検討してことが考えられる。

しかし、投資初心者がそこまで完全に理解してから実践するのは難しく、時間がかかってしまう。

そこで、まずは興味を持った金融商品の理解を深めつつ、少額の投資から始めてみてはどうだろうか。投資は実際に始めないとわからないことも多いため、経験を積みながら知識を身に付けていくことも大切だ。経験と知識がある程度蓄積されたら、投資資金を徐々に増やしていくのもいいだろう。

これからは投資に関して正しい知識を身に付けるのはもちろんのこと、中長期の視点に立って少額からでも資産形成を進めていく必要がある。そのためにも、まずは現状把握のため自身の金融資産をチェックして、月々の収入のうち、余裕資金の一部を証券投資などにあてることを検討してみるのもいいだろう。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。