親と子をつなぐかNISA――暦年贈与と相続の制度から考えるメリットとは?

2024年から始まる新NISA(少額投資非課税制度)は、2023年までのNISAと比べ、年間投資枠が大幅に拡大し、さらに恒久的な制度となるなど、日本に住む人たちの「貯蓄から投資へ」の流れを後押しする制度になると期待されています。

一方で、2024年より暦年贈与で課税された財産が、相続財産として加算される「持ち戻し期間」が従来の相続開始前3年間から7年間へと変更になります。

NISAと贈与・相続の制度改正を機に、親世代・子世代の資産形成についての考え方や対応は変わるのか。企業経営者らの相続などを支援する税理士法人大手町トラスト(東京都千代田区)に聞きました。

税制優遇措置、より大きく

━━2024年からNISAが大きく変わります。税制上のメリットを中心にご説明をお願いします。

政府の「資産所得倍増プラン」実現に向け、「貯蓄から投資 へ」の流れを加速し、多くの人が資本市場に参加することで、「経済成長の果実」を享受できるようNISAは2023年度の税制改正で抜本的な拡充・恒久化が行われます。

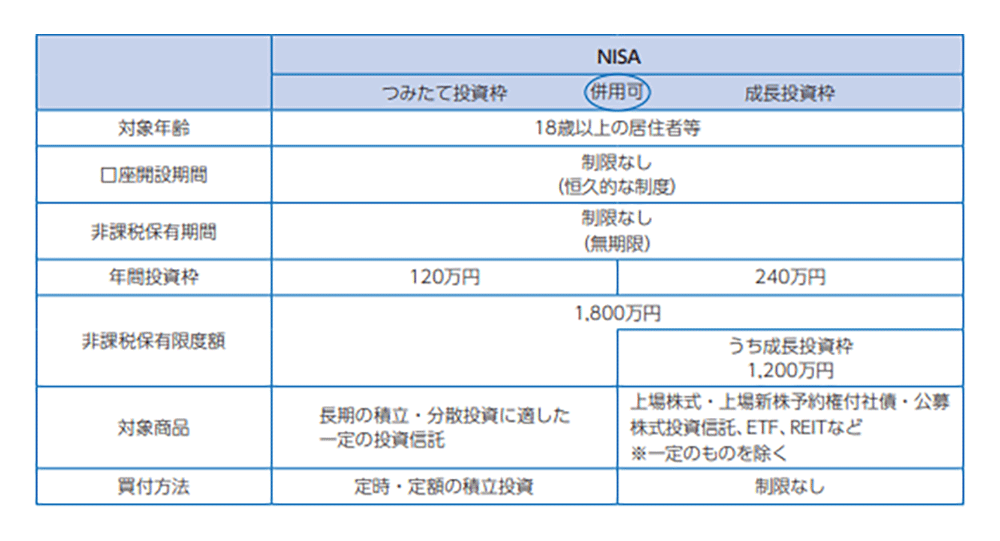

2024年1月から始まるNISA(以下、新NISA)は、2023年までのつみたてNISAの機能を引き継ぐ「つみたて投資枠」と、2023年までの一般NISAの機能を引き継ぐ「成長投資枠」の2つで構成されます。

2023年までのつみたてNISA と一般NISAは年ごとの選択制でしたが、新・NISAでは、つみたて投資枠と成長投資枠の両方を同じ年に併用することが可能となります。

また、2023年までの一般NISAは非課税枠年間120万円・非課税投資期間5年、つみたてNISAは年間40万円・非課税投資期間20年でしたが、2024年からのNISAでは成長投資枠が年間240万円、つみたて投資枠が年間120万円、さらに両枠とも非課税投資期間が無期限となります。

生涯投資枠は1,800万円となり、うち成長投資枠は上限が1,200万円であり、つみたて投資枠は上限がないため最大1,800万円をつみたて投資枠で投資することもできます。さらに上場株式等を売却した場合、翌年に売却した資産の買値分の生涯投資枠が復活します。

2023年までの一般NISAとつみたてNISAは、2024年からのNISAとは別に、各々の非課税投資期間が終了するまで非課税で運用できます。ただし、新たに投資することはできないうえ、非課税投資期間が終了後、そのまま2024年からのNISAへ移管すること(ロールオーバー)もできません。

概要は以下をご参照ください。

出典:野村證券編集・発行「税金の本(2023年度版)」168頁(一部の表記を改めています)

ご存じの通り、NISAは個人投資家向けの税制優遇措置で、非課税勘定における毎年一定額までの上場株式等への投資での売却益や配当等に対する税金(税率20.315%)を非課税とする制度です。2024年からのNISAでは、非課税期間の制限なく、株式の売却益等について所得税等が課税されないことが税制上の大きなメリットとなります。

一方で、売却損が生じた場合には、その損失はなかったものとみなされますので、他の株式の売却益等との損益通算や損失の繰越しができないというデメリットがあるのは2023年までのNISAと同じです。

課税された資産を再び課税対象とする「持ち戻し期間」の延長

━━一方で、来年から相続税法が改正され、暦年贈与による持ち戻し期間が3年から7年に延長されます。持ち戻し期間の延長とは、どういったことでしょうか。

「持ち戻し」とは、相続人らが贈与(暦年贈与)によって被相続人から取得した財産を、相続財産に加算して相続税を計算する制度です。

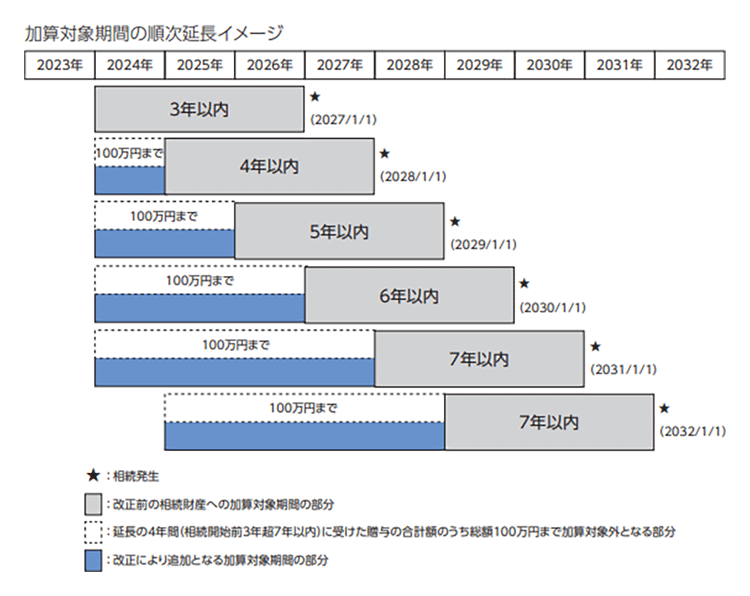

贈与税は「相続税の補完」としての役割があり、「持ち戻し」も課税された贈与税が贈与した人の相続税の課税上、精算される必要があるという趣旨で設けられた制度です。資産移転時期の中立性を高めていく観点から、2024年1月1日以後、贈与財産を相続財産に加算される期間が、3年間から7年間へと段階的に延長されます。

一方で、過去に受けた贈与の記録・管理に係る事務負担を軽減する観点から、延長された4年間に受けた贈与のうち総額100万円までは相続財産に加算されないこととされました。

出典:野村證券編集・発行「税金の本(2023年度版)」249頁

持ち戻しの延長が「資産形成」のきっかけに?

━━持ち戻しは相続人の側からすると税制上のデメリットになりますが、これを機に「長期で計画的に贈与する」という機運は高まるでしょうか。

一般的に、長い期間をかけて贈与をすれば「相続対策」としての効果が高まります。つまり、財産の多い方が生前に長期間にわたって何度も分割して少額ずつ配偶者や子に贈与することにより、相続税よりも低い税率で財産を移転することができる可能性があります。

贈与する側にとって早くから贈与することへのインセンティブは従来と変わらないと考えられますが、持ち戻し期間の延長を考慮してより長期的に贈与を行うという発想は決して悪くはないと思います。

また、令和5(2023)年度税制改正では、相続時精算課税制度について暦年課税の基礎控除とは別に110万円の基礎控除が創設されました。

相続時精算課税に係る贈与税の基礎控除により控除された額については、特定贈与者(相続時精算課税の適用に係る贈与者)の相続時に特定贈与者の相続税の課税価格に加算されないこととされました。

これにより、110万円以下の少額の贈与を継続して行う計画をしている場合、「相続時精算課税」を選択することで持ち戻しの影響を受けることなく財産を移転することができる可能性があります。ただし、少額の贈与を前提とするため、相続対策としての効果は限定的といえます。

しかし、この「110万円以下」の資金を、次世代の子や孫の資産形成に活用することができるかもしれません。2024年からのNISAのつみたて投資枠の年間上限額120万円に対し、贈与税の基礎控除額は110万円。持ち戻しの期間が長くなることによって、かなり早い段階から少額ずつ贈与を始め、それを子らがNISAのつみたて投資枠などを使って地道に積み立てるインセンティブが発生する。資産のよい循環が発生する可能性もあります。

子のお金だけではつみたて投資枠を十分に活かしきれない場合でも、贈与により取得した110万円と自己資金10万円をもとに投資すれば、着実に資産形成できるかもしれません。

日本はいまだ低金利が続いており、社会保障の枠組みもこの先、維持されるかは不透明です。このため、若い世代は早い段階から資産形成を意識せざるを得ない状況になりつつあるといえます。実際に、資産形成に対する意識が高い人も多いと思います。

2022年11月28日に政府が策定した資産所得倍増プランでは、「我が国の家計に眠る現預金を投資につなげ、家計の勤労所得に加え金融資産所得も増やしていくことが重要である」としています。資産形成にNISAを活用する機会は間違いなく増えていくと考えています。

一方で、小規模宅地等の特例の適用が見込まれる宅地等を相続時精算課税で贈与すると、相続税において当該宅地等については小規模宅地等の特例が適用できなくなるなどデメリットが存在するので、迷った場合は税理士などに相談したほうがよいかもしれません。

シニア層にとってもメリットがあるNISA

━━一方で、シニア層自身が新NISAで投資し、資産形成していくことができる可能性やメリットは考えられますか。

シニア層特有の問題として、生活資金にも利用しやすく遺産分割も比較的容易にできる、換金性の高い金融資産を確保しつつ、さらに資産を増やすための手段としてNISAを活用することも考えられるのではないかと思います。

しかし、NISAは利益を非課税にする制度です。投資である以上、損失が生じることも十分認識しておく必要はあります。しかし、2023年までの一般NISAのような非課税投資期間によるプレッシャーにとらわれることなく、投資を継続できる面もメリットと言えるのではないでしょうか。

- このコラムは、2023年12月時点の情報に基づくものです。(※2024年のNISA改正に伴い、記事を一部修正しました)

協力:税理士法人大手町トラスト/構成・文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

- 税制メリットのあるNISAでおトクな資産形成

- 親と子をつなぐかNISA――暦年贈与と相続の制度から考えるメリットとは?

- 20代向けのNISA活用法 大手企業の新入社員・Aさんは「全世界株」に?(動画版)

- 30代向けのNISA活用法 パワーカップルのBさんは「ほったらかし投資」(動画版)

- 30代向けのNISA活用法――パワーカップルのBさんは「ほったらかし投資」

- 40代向けのNISA活用法――「投資が怖い」Cさんはリスク許容度を選べる投信で

- NISA リタイアメント層はどう活用する?【前編】

- NISA リタイアメント層はどう活用する?【後編】

- NISAについて知っておきたい5つのこと Part1

- NISAについて知っておきたい5つのこと Part2

- NISA、押さえておくべき3つのポイントは?(動画版)

- NISAで市場や投資家はどう変わる?市場分析のプロに聞いた

- NISA 現役世代におすすめの活用法は?

- NISA、押さえておくべき3つのポイントは?2024年の恒久化や制度の改正でどう変わる?

関連記事