税制メリットのあるNISAでおトクな資産形成

- (写真左)野村證券投資情報部 田中政広 /(写真右)野村證券 マーケティング部 高橋美咲

長期投資による資産形成では、利益にかかる税金を非課税で運用する方法を知っておくことが大切です。税制メリットのあるNISAではじめる資産形成について、野村證券(株)投資情報部 田中 政広、マーケティング部 高橋 美咲の2名によるトークセッション形式で解説します。

資産所得倍増に向けて!

【田中】インフレ時代に知っておきたい話 Part3~資産の働かせ方では、金融経済の基礎知識を踏まえたうえで、政府が推し進めるNISAやiDeCoの制度を有効活用して、しっかりとお金に働いてもらうことが大切ですと説明しました。始めに岸田政権のかかげる新しい資本主義の経済政策について、確認したいと思います。

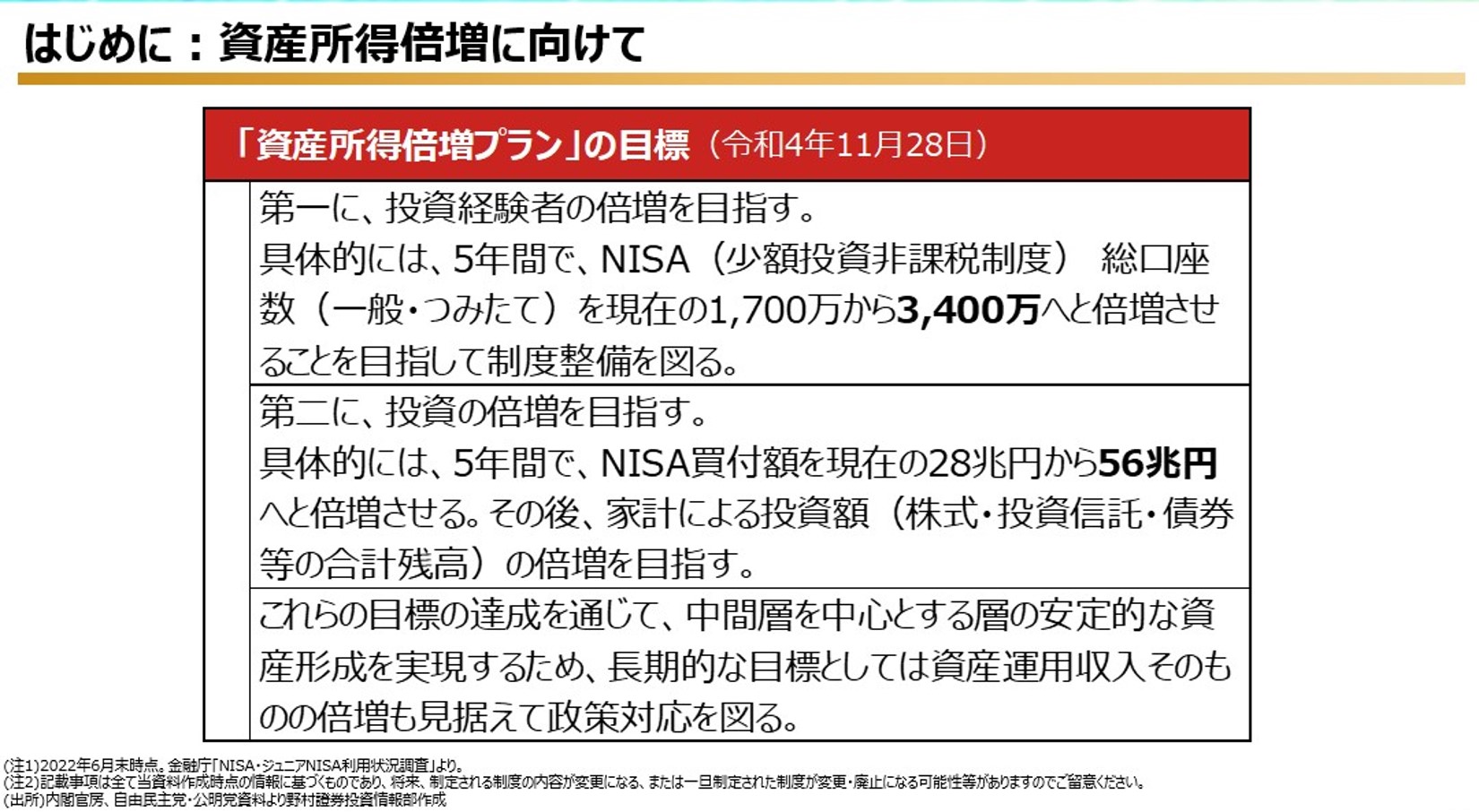

岸田政権は、新しい資本主義という経済政策に基づく「資産所得倍増プラン」(令和4年(2022年)11月)を策定しました。このプランには、2014年にスタートしたNISA(少額投資非課税制度)制度の口座数を、1,700万口座(2022年6月末時点)から3,400万口座へ今後5年間で倍増させることを目指しています。

また、NISA買付額を28兆円(2022年6月末時点)から56兆円へ今後5年間で倍増させることを目標とし、その後家計による株式や投資信託など投資額の倍増を目指しています。

「資産所得倍増プラン」の実現に向けて、令和5年度(2023年度)税制改正でNISA制度の拡充と恒久化が図られました。

2024年からのNISA制度のポイントは?

【高橋】それでは、2024年からのNISAについて教えてください。

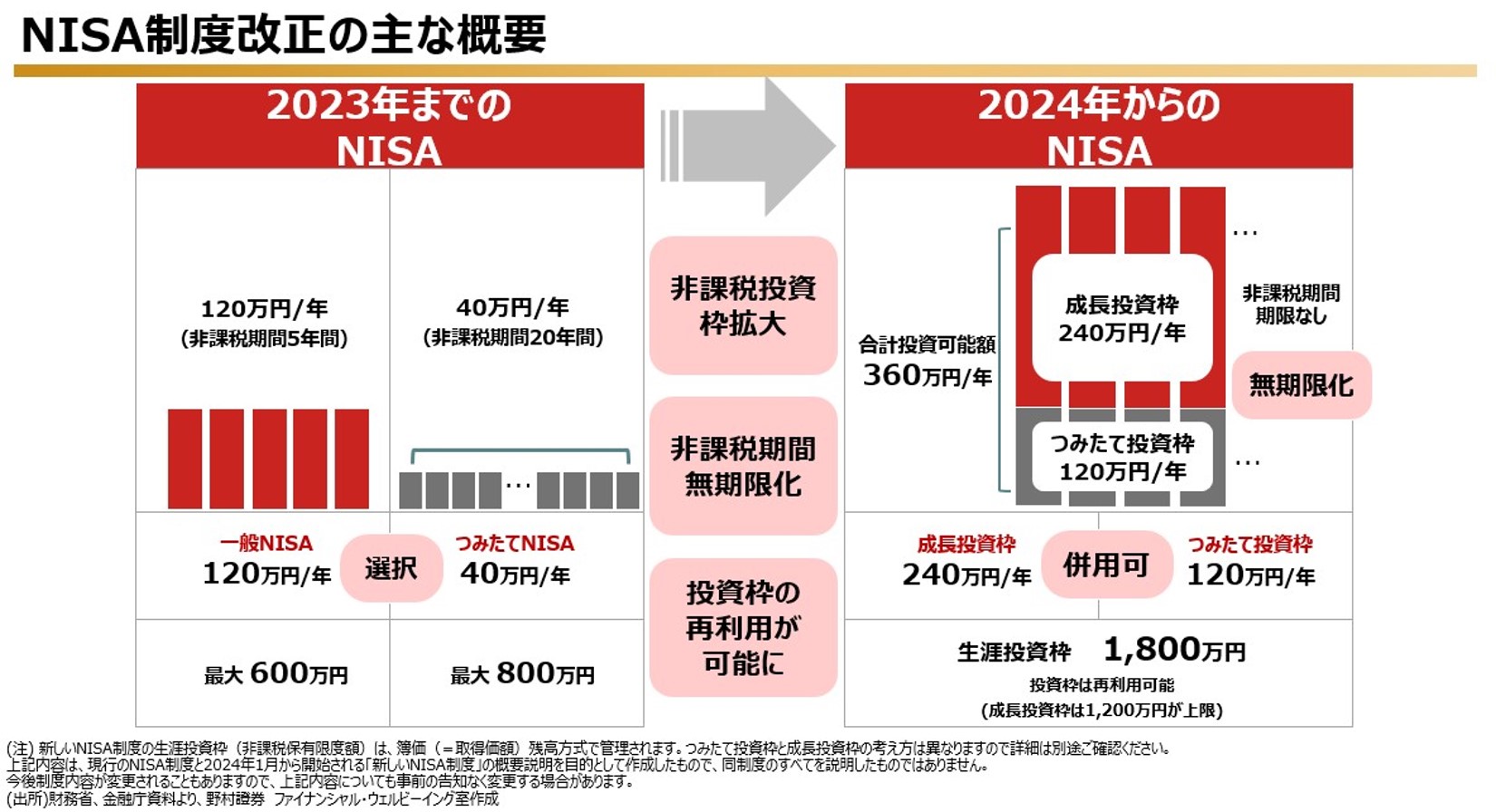

【田中】主なポイントは、3つあります。

1)非課税投資枠の拡大

2)非課税期間の無期限化

3)非課税投資枠の再利用が可能

【高橋】長期の資産形成に向けて、たくさんメリットがありそうですね。まず、一つ目:非課税投資枠の拡大について確認します。

【田中】2023年までのNISAは、一般NISAとつみたてNISAどちらか一方を選択します。一方、2024年からのNISAは、成長投資枠とつみたて投資枠として併用が可能になります。

一般NISAは、年間120万円までの非課税投資枠でしたが、2024年からは一定の条件を除く上場株式や投資信託などが購入可能な成長投資枠として、非課税投資枠が年間240万円に拡大します。また、つみたてNISAは、長期の積立や分散投資に適した一定の投資信託が購入可能なつみたて投資枠となり、年間40万円までの非課税投資枠が2024年からは年間120万円に拡大します。つまり、つみたて投資枠と成長投資枠合わせて、非課税投資枠が年間360万円まで拡大することになります。投資可能な商品については後述します。

※詳細は、金融庁ホームページでご確認ください

更に非課税で投資できる生涯投資枠は1,800万円(うち成長投資枠は1,200万円)まで拡大されます。この非課税投資枠で得た上場株式等の値上がり益や受取配当金、投資信託からの分配金も非課税となります。

【高橋】二つ目は、非課税期間の無期限化です。

【田中】2023年までのNISAは、一般NISAで最長5年間、つみたてNISAで最長20年間が非課税期間です。一方、2024年からのNISAは、非課税で保有できる期間の制限がなくなります。

【高橋】三つ目は、非課税投資枠の再利用が可能になることですね。

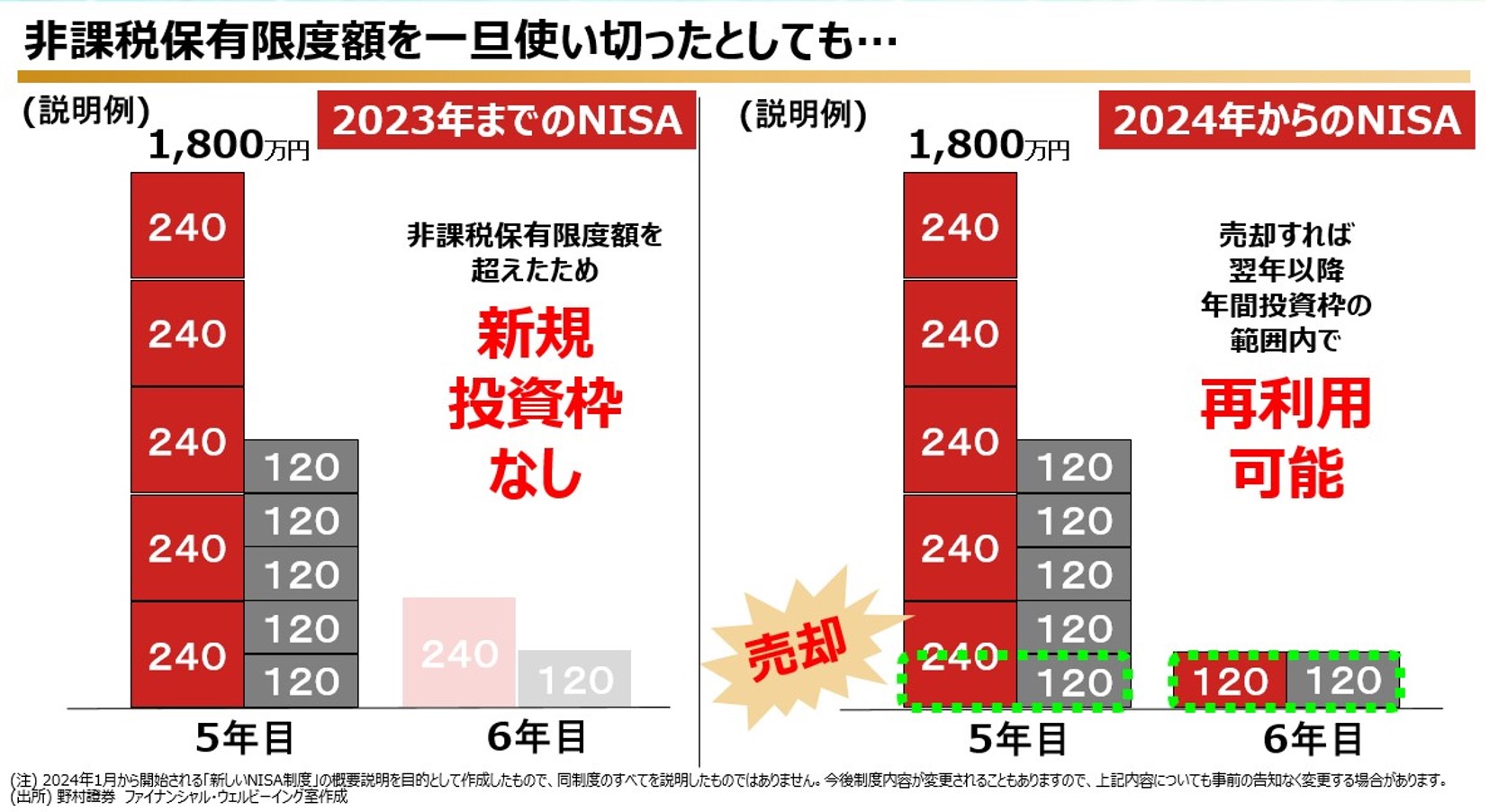

【田中】2023年までのNISAは、一旦商品を売却した場合に非課税投資枠が復活することはありません。一方、2024年からのNISAは、商品を売却した翌年以降に購入した商品の取得価額分だけ生涯投資枠を再利用できるようになります。

例えば左の図では、年間360万円の投資※を5年間続けた場合、最短5年間で生涯投資枠の1,800万円を使い切ることになります。右の図では、成長投資枠とつみたて投資枠をそれぞれ5年目に120万円ずつ、仮に売却した場合、購入した商品の取得価額分が翌年以降に年間投資枠の範囲内で再利用できるのです。

※赤色:成長投資枠、グレー:つみたて投資枠

2024年からのNISAは、2023年までのNISAと比べて、投資対象商品の変更がしやすくなりました。なお、2023年までのNISAから2024年からのNISAへ乗り換えすることはできません。

【高橋】2024年からのNISAは、より長期投資をしやすい制度に変更されるということですね。

【田中】そのとおりです。2024年からのNISAは、広く国民の資産形成を後押しする非課税制度になると思われます。預貯金の利息はかなり低い状況であることから「貯蓄から投資へ」の言葉のとおり、現在の金融環境にそった制度ではないでしょうか。

【高橋】では、具体的にNISA制度の使い方を教えてください。

2024年からのNISA制度を使いこなそう!

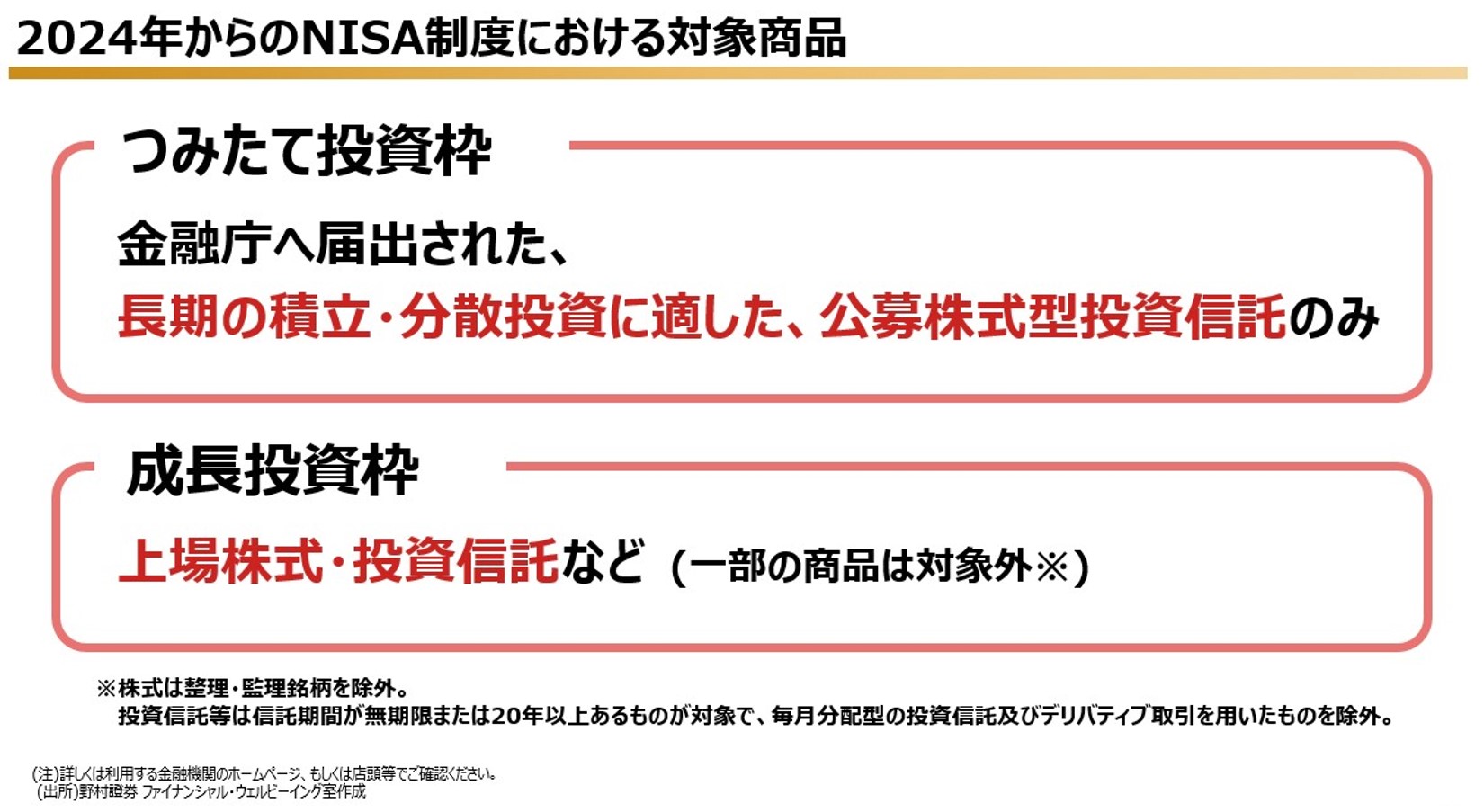

【田中】NISA制度を利用できる方は、日本に住む18歳以上(口座を開設する年の1月1日現在)です。以下は、2024年からのNISA制度で投資可能な対象商品です。(預貯金、債券は対象外)つみたて投資枠は、金融庁へ届出された長期の積立・分散投資に適した投資信託のみが購入対象となります。2023年までのつみたてNISA対象商品は、2024年以降も継続してつみたて投資枠で利用が可能です。

成長投資枠での対象商品は、上場株式・公募株式型投資信託などがあり、購入方法は二つあります。

1)投資したい銘柄を選択して購入する方法

2)毎月一定額を継続して積立投資する方法(但し、金融機関の取り扱い状況によります)

また、つみたて投資枠の対象商品を成長投資枠で購入することも可能です。今後、対象商品の変更や追加などもありますので、金融機関等のホームページで最新情報をご確認ください。

【高橋】2024年からのNISAは成長投資枠が拡大するため、株式の個別銘柄に投資しようと考えている方も多いかもしれません。長期の資産形成であれば、分散投資がしやすい投資信託を積立で購入するのが便利かもしれませんね。

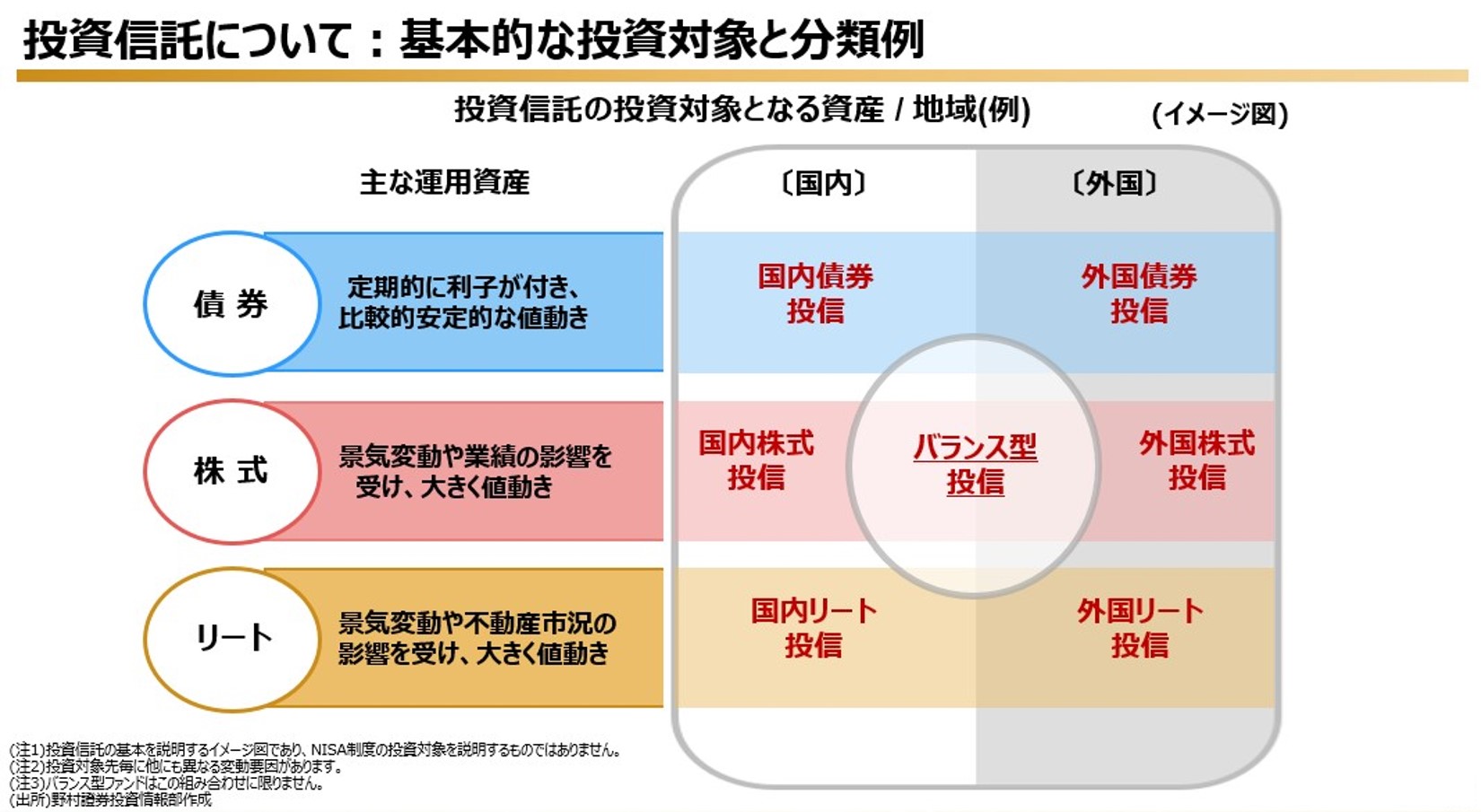

【田中】投資信託とは、投資家から集めた資金をひとつにまとめ専門家が運用する金融商品であり、投資した口数に応じて各投資家に運用成果が分配されます。

上の図は、投資信託の代表的な運用資産を表しており、国内・外国の区分、異なる資産の組み合わせなど多くの投資対象が存在します。投資信託の考え方は、言い換えるならば森全体に投資するイメージです。大切なことは、資産形成の目的に合わせて商品を選択することです。

投資信託の主な特徴は、以下のとおりです。

◆メリット

1)リスクの低減が期待できる 2)手軽に分散投資が可能 3)専門家による運用 4)少額から積立投資が可能

◆デメリット

1)投資対象が変動資産であるため、元本の保証がない 2)ファンドの維持管理に必要なコストがかかる

【高橋】2024年からのNISAは投資期限がないので、投資信託を活用してコツコツ積み立てることができそうですね。

変動商品をNISA制度で使いこなすには?

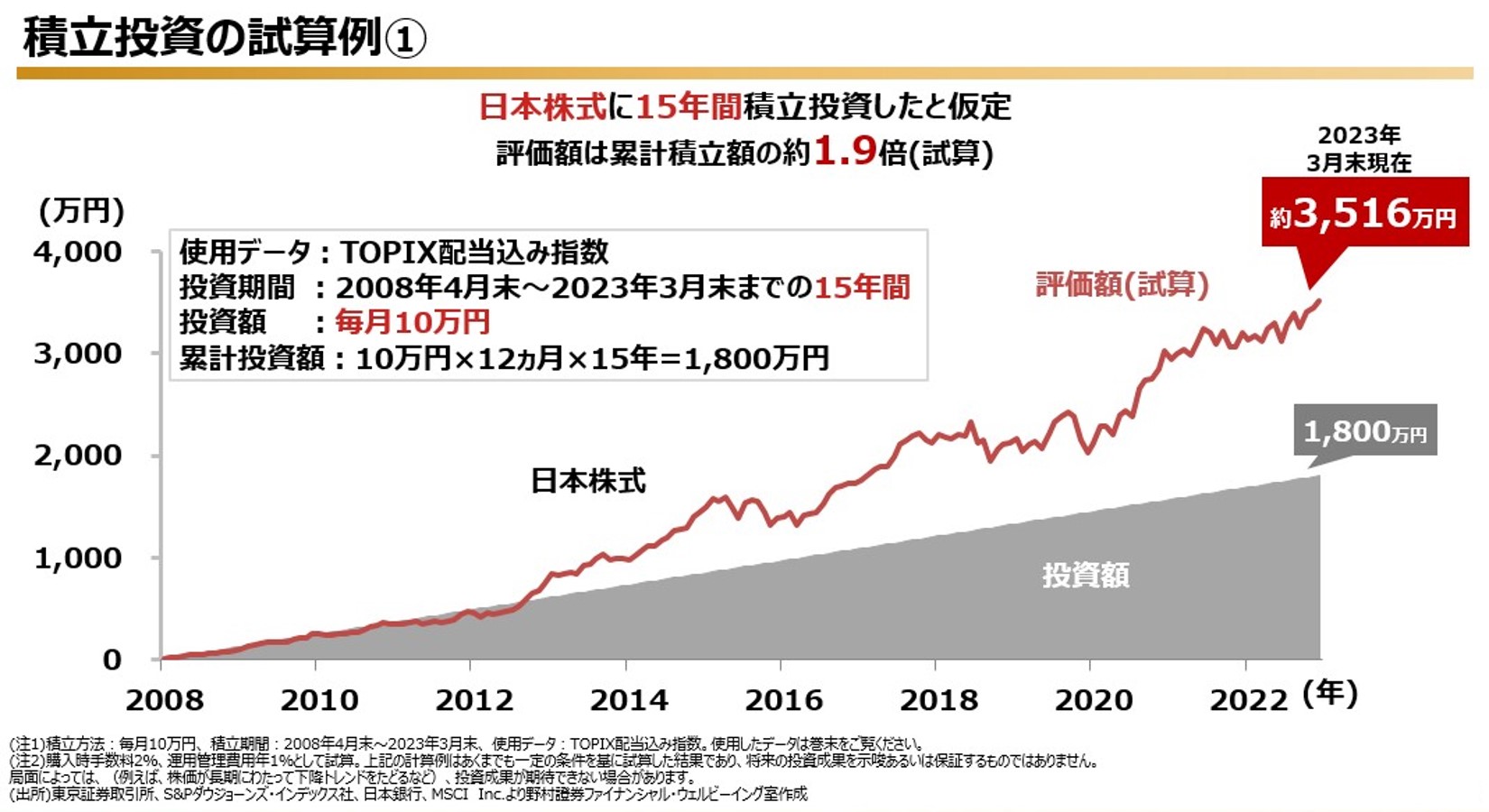

【高橋】最後に、2024年からのNISAを使って、生涯投資枠(1,800万円)を上限まで利用したと仮定した場合のシミュレーションを確認してみましょう。

【田中】一つ目は、45歳の方が60歳になるまでの15年間、ひと月当たり10万円(年間120万円)を日本株式に積立投資した試算例です。この期間の試算では評価額が約3,516万円となり、投資額の約1.9倍となっています。ですから、将来資産寿命が心配と感じている退職前後の方も、2024年からのNISAを活用しながら、15年程度の積立投資を考えてみても良いのではないでしょうか。

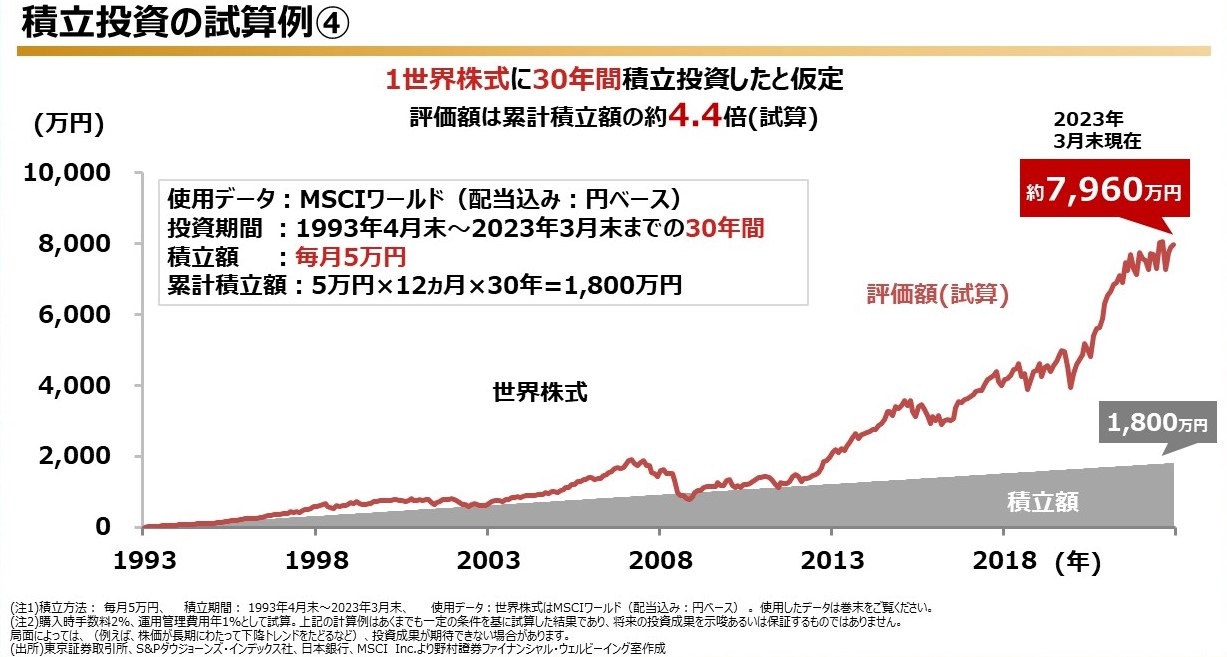

二つ目は、30歳の方が60歳になるまでの30年間、ひと月当たり5万円(年間60万円)を世界株式※に積立投資した試算例です。

※MSCIワールドインデックス配当込み円ベースという代表的な世界株価指数この期間の試算では、評価額が約7,960万円となり、投資額の約4.4倍となっています。

【高橋】あくまで2つの試算例は過去データに基づく結果ですが、この期間の試算では日本株だけでなく世界株式へ分散する方法や、長期間で積み立てる方法が効果的なことがわかりました。ということは、積立投資は可能な限り早めに始めたほうがよさそうですね。

【田中】そのとおりです。2024年からのNISAは、個別株への投資も可能ですから、積立投資にこだわる必要はありません。さまざまな投資方法の活用を検討されるとよいと思います。このように、長期間非課税で投資が可能なNISA制度を使いこなすには、資産にも働いてもらう考えが大切です。加えて、価格変動リスクに対処するには、1)分散投資 2)長期投資 3)積立投資 の考え方を活かしましょう。

NISA制度は、有価証券を活用した資産形成を税制面で支援しているので、是非とも資産形成の柱として活用したいものです。

- このコラムは、2023年12月時点の情報に基づくものです。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

- 税制メリットのあるNISAでおトクな資産形成

- 親と子をつなぐかNISA――暦年贈与と相続の制度から考えるメリットとは?

- 20代向けのNISA活用法 大手企業の新入社員・Aさんは「全世界株」に?(動画版)

- 30代向けのNISA活用法 パワーカップルのBさんは「ほったらかし投資」(動画版)

- 30代向けのNISA活用法――パワーカップルのBさんは「ほったらかし投資」

- 40代向けのNISA活用法――「投資が怖い」Cさんはリスク許容度を選べる投信で

- 新NISA リタイアメント層はどう活用する?【前編】

- 新NISA リタイアメント層はどう活用する?【後編】

- 新NISAについて知っておきたい5つのこと Part1

- 新NISAについて知っておきたい5つのこと Part2

- 新しいNISA、押さえておくべき3つのポイントは?(動画版)

- 新NISAで市場や投資家はどう変わる?市場分析のプロに聞いた

- 新NISA 現役世代におすすめの活用法は?

- 新しいNISA、押さえておくべき3つのポイントは?2024年から開始 恒久化や制度の改正でどう変わる?

関連記事