NISA リタイアメント層はどう活用する?【前編】

2024年から新しい少額投資非課税制度(NISA)が始まります。非課税で投資できる額が大幅に増え、非課税の保有期間が無期限となるなど、より使いやすい制度に変わります。

このNISAを使って資産形成をすべきなのは若い人だけなのでしょうか。リタイアメントが迫る世代は、資産形成や投資についてどう考え、運用していけばよいのでしょうか。

野村證券で支店営業や営業企画などに従事し、リタイアメント層を対象にしたセミナー講師やライフプラン相談を担当する資産形成推進部の抱井六郎に解説してもらいました。

【抱井 六郎】

1982年野村證券入社。支店にて法人営業、甲府支店長、営業企画部次長などを経て、資産形成推進部資産形成推進課シニア・マネージャー。高齢化と金融業界の課題を研究し、知識を普及させる一般社団法人日本金融ジェロントロジー協会の設立にも関わった。

そもそもリタイア後に資産形成って必要なの?

――NISAが話題ですが、これは30、40代の資産形成層のみが使うものなのでしょうか

そんなことありません。人生100時代です。60歳から積立を始めても100歳までは40年間もあります。

退職間際の方で、「今さら積立投資をしても」とおっしゃる方がいます。ですが、公務員の方向けのライフプランセミナーをすると、「老後は安泰」などと言われた公務員でも老後の生活にゆとりがないという人も目立ちます。

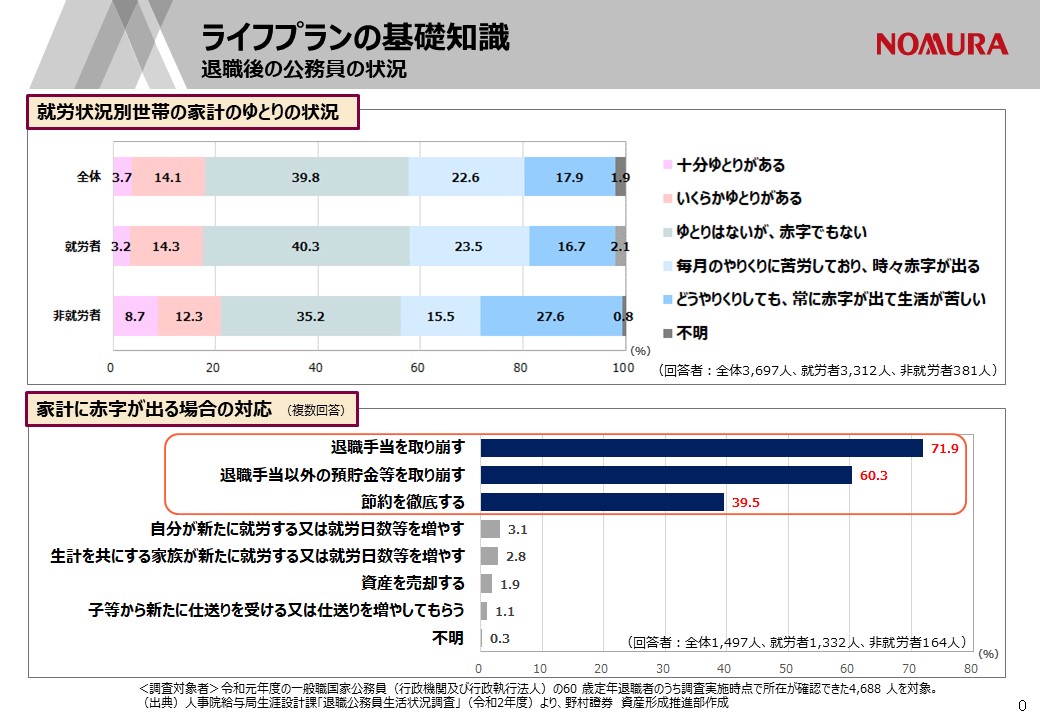

下の表は退職された国家公務員の生活状況調査です。全体では「十分ゆとりがある」と「いくらかゆとりがある」は約18%ですが、「やりくりに苦労している」「やりくりしても赤字」は40%を超えています。

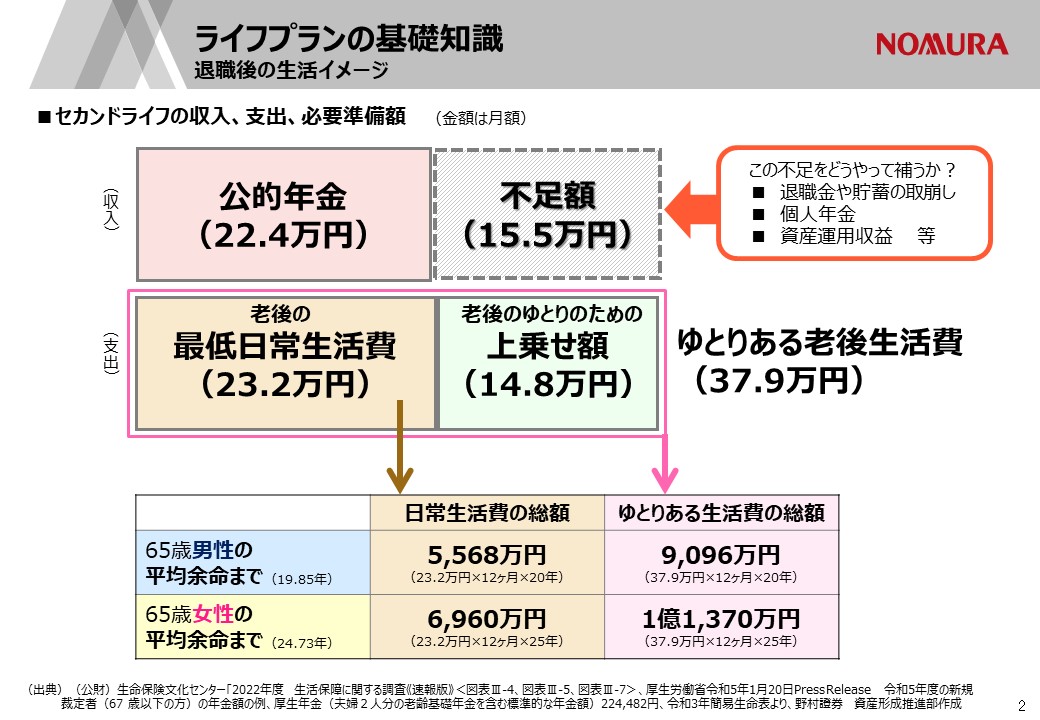

厚生労働省の資料によると、2021年の平均寿命は女性87.57歳、男性81.47歳まで延びています。ある年齢の人があと何年生きることができるかという期待値を示す平均余命も同様で 、現在60歳女性は89.28歳まで、男性は84.02歳まで生きると試算されています。長生きリスクに備える上で、リタイアメント層でも積立投資は必要だと考えられます。

ライフプランの「見える化」「見直し」、「お金に働いてもらう」

――リタイア後の生活を考える上で、まずは何をすればよいのでしょうか

まずはライフプランを立ててみましょう。これは「生涯にわたる生活設計」のこと。リタイアメント層と一口に言っても、家族構成、月々の収支、金融資産、今後のライフイベントなど多様です。100人いれば100通りのライフプランがあるでしょう。

私たちのセミナーでは、今後の生活を自分事として捉えていただくため、まずはライフプランシミュレーションをしてもらっています。これはリタイア後の収支と金融資産残高の予測をグラフ化したもので、老後生活を送るにあたって、それまでに形成した資産が尽きる期間(資産寿命)を 「見える化」します。そのうえで、「見直し」と「お金に働いてもらう」を行います。この3点が重要です。

具体的には、シミュレーションを行い、毎年の収支の過不足を試算します。一般的に、65歳を過ぎて年金生活に入ると収入が減るので、金融資産を取り崩すことになります。そこで、平均余命を考え、寿命を全うする前に金融資産が枯渇してしまわないか、赤字にならないかを検討します。そうならないために家計を見直し、当面、使わないお金を投資に回し、物価上昇率(インフレ率)に負けない運用を目指してお金に働いてもらうのです。

リタイアメント層のお金は3つに分ける

――とはいえ、資産を取り崩していく必要があるこの世代は、どう資産管理をしていけばよいのでしょうか

私たちがお勧めしているのは、お金を目的別に「流動性資産」(使うお金)、「安全性資産」(守るお金)、「収益性資産」(ふやすお金)の3つに分けることです。

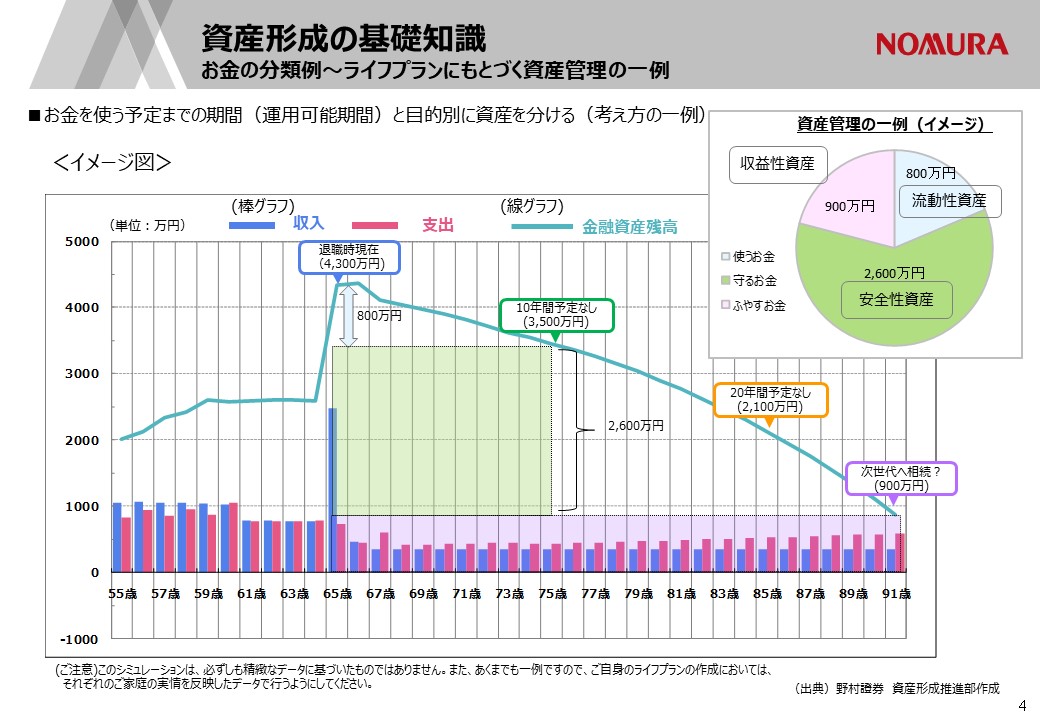

下記のグラフは一例ですが、65歳退職時に金融資産残高4300万円 がある場合を考えてみます。シミュレーションの結果、使うお金が800万円、守るお金が2600万円、ふやすお金が900万円と分けられました。

まず、一番下のピンク色のふやすお金900万円は、根雪のように20年どころか、何事もなければ、一生涯使わない可能性もある金融資産です。

守るお金の中でも1200万円は20年間使う予定がありません。守るお金は個人向け国債や格付けの高い債券など、流動性が高く、リスクが低い金融商品に投資するのが適していますが、長期・積み立て・分散の手法でリスクを下げながらNISAに回すのも一案です。

そこで、投資初心者であれば、新NISAの生涯の非課税保有限度額1800万円の上限まで、ふやすお金900万円と守るお金2600万円の一部900万円 を合わせ、つみたて投資枠で運用する方法があります。

また、投資中級者であれば、ふやすお金900万円を成長投資枠に振り向け、つみたて投資枠900万円と併用する方法も考えられます。

全てつみたて投資で実践した場合、一例ですが、月々15万円ずつ積み立てると1年間で180万円になります。10年で生涯の非課税保有限度額を使い切るイメージです。60歳からつみたて投資を始めても遅くないでしょう。

途中で取り崩すことも考慮に

ただし、想定外の医療費や介護費用が必要になることもあるので、リスク許容度を十分考慮した資産配分を考える必要があります。もし必要に迫られて売却した場合でも、その分の生涯の非課税保有限度額が翌年以降に再利用可能となるので、一生涯にわたり活用できる制度となるでしょう。

一般的に、「使うお金」はすぐに引き出すことができ、安全性が高い金融商品である普通預金や通常貯金、MRF(証券総合口座専用ファンド)などに置きます。「守るお金」は、リスクが低く、流動性資産よりもリターンが期待できる金融商品で、個人向け国債や格付けの高い債券などが適しています。

「ふやすお金」は、リスクは高いがリターンを期待できる金融商品で、ご自身のリスク許容度に応じて、国内外の株式や公募株式投資信託、外貨建ての金融商品などが適しています。上の例では、長期・分散・積立を実践することでリスクを軽減しつつ、守るお金の一部もNISAのつみたて投資に振り向けています。

※掲載されている内容は2023年7月時点のものです。2024年1月の制度改正を踏まえ、内容を一部修正しています。

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

- 税制メリットのあるNISAでおトクな資産形成

- 親と子をつなぐかNISA――暦年贈与と相続の制度から考えるメリットとは?

- 20代向けのNISA活用法 大手企業の新入社員・Aさんは「全世界株」に?(動画版)

- 30代向けのNISA活用法 パワーカップルのBさんは「ほったらかし投資」(動画版)

- 30代向けのNISA活用法――パワーカップルのBさんは「ほったらかし投資」

- 40代向けのNISA活用法――「投資が怖い」Cさんはリスク許容度を選べる投信で

- 新NISA リタイアメント層はどう活用する?【前編】

- 新NISA リタイアメント層はどう活用する?【後編】

- 新NISAについて知っておきたい5つのこと Part1

- 新NISAについて知っておきたい5つのこと Part2

- 新しいNISA、押さえておくべき3つのポイントは?(動画版)

- 新NISAで市場や投資家はどう変わる?市場分析のプロに聞いた

- 新NISA 現役世代におすすめの活用法は?

- 新しいNISA、押さえておくべき3つのポイントは?2024年から開始 恒久化や制度の改正でどう変わる?

関連記事