NISA リタイアメント層はどう活用する?【後編】

2024年からNISAは非課税で投資できる額が拡充され、非課税の保有期間が無期限となるなど、より使いやすい制度に変わりました。この制度は若い資産形成層だけのものではありません。

前編では、リタイアメント層にとっての資産形成の考え方、新NISAを始める前の基本的な準備について解説しました。後編では、リタイアメント層は新NISAにどう向き合っていくべきなのか、取り崩しが発生する場合はどうすればよいのかなどの疑問にお答えします。

野村證券で長く支店営業や営業企画などに従事し、リタイアメント層を対象にしたセミナー講師やライフプラン相談を担当する資産形成推進部の抱井六郎に聞きました。

【抱井 六郎】

1982年野村證券入社。支店にて法人営業、甲府支店長、営業企画部次長などを経て、資産形成推進部資産形成推進課シニア・マネージャー。高齢化と金融業界の課題を研究し、知識を普及させる一般社団法人日本金融ジェロントロジー協会の設立にも関わった。

新NISAをどう使う?

――投資に使うべきお金が分類できました。では、どんな方針で新NISAに臨むべきでしょうか

基本的には「長期、分散、積立」いう投資の基本を守ればいいと考えています。NISAのつみたて投資枠を満額使うなら、インデックス投資信託の積み立てが一番わかりやすいですね。

退職間際の人で「今さら積立しても・・・」「死ぬまで積立するの?」とおっしゃる方もいます。でも、人生100時代、退職してから天寿を全うするまで40年近くあります。「資産を取り崩すだけで足りるから投資はやりません」という人もいますが、医療や介護には予想以上のお金がかかる場合があります。ライフプランシミュレーションでは、そういうリスクまでは組み込んでいないケースも多いのです。

月5万円の積み立てを30年間続ければ、元本だけで1800万円になります。途中で解約することは可能ですし、使わなければ子供たちに資産を残すことができます。長生きリスクに備えるためにも、ぜひNISAを活用していただきたいと思います。

リスクについての考え方とは

――とはいえ、損したらどうしようと一歩踏み出せない方もいます

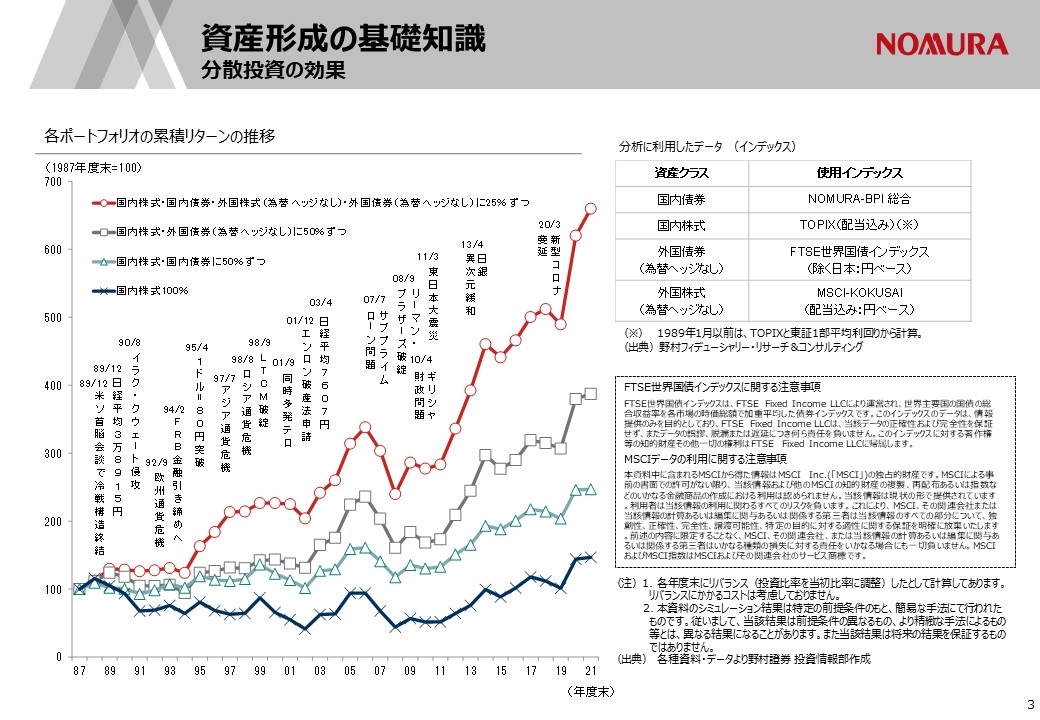

将来の結果を保証するものではありませんが、過去34年間の検証データを見ると、分散を効かせて投資期間を長くするほど、リスクの振れ幅は平準化されます。リーマンショックなどの相場の下落局面をも乗り越え、こつこつと長期、分散、積み立てで投資を継続した人は着実にプラスになっています 。

長期投資において一番の失敗は狼狽売りです。価格が下がったタイミングで、我慢できずに損をしたまま売ってしまうのが一番よくないのです。

日本は人口減の時代に入っていますが、世界の人口は増え続けています。グローバルに成長する国、成長する企業はたくさんあります。経済成長が予想される世界や地域に投資をすれば、長期的に金融商品の価値は上昇が期待できるでしょう 。だからこそ、国はつみたて投資を基本としているのです。そう考えると「長期、分散、積立」という投資の基本を守れば、リスクをかなり軽減することができると思います。

成長投資枠はどう使う?

――NISAの成長投資枠はどう使えばいいでしょうか

まとまったお金と投資中級者程度の金融リテラシーがあれば、年間の限度額いっぱいの240万円×5年で買うのもありだと思います。これで計1200万円になります。

NISAでは、金融商品を売却すれば翌年には投資枠が復活します。ある程度リスク許容度があって株式投資をお考えの方は、成長が期待でき、割安に放置されている銘柄を複数回に分けて買付ける方法も考えられます。一方、長く保有することを前提に、配当利回りが高い銘柄や気に入った株主優待があるものを買ってみるのもよいですね。

とはいえ、手元にまとまったお金があっても、投資初心者の場合は、基本的には投資信託の積み立て投資が良いかと思います。この時のポイントは、積み立て分は「定時・定額」で買っていくことです。

「ドル・コスト平均法」などとも言われますが、価格が安いときには多く、価格が高いときには少ない数量を機械的に購入するため、一定数量を定期的に購入するより、平均買付コストを低く抑えることができます。したがって、高値を買ってしまった、安値を買いそびれたなどと一喜一憂することはありません。

ただし、このドル・コスト平均法も万能ではなく、下落し続ける投資対象に対しては機能しませんので注意が必要です。

初心者はつみたてNISA対象の商品を

――買い付ける商品はどう選べばよいでしょう

そもそも2023年までのつみたてNISA対象商品は金融庁のホームページにアップされていますが、、6月23日現在、インデックス投資信託195本、アクティブ運用投資信託等30本、ETF(上場株式投資信託)8本の合計233本です。新NISAにおいてもこれに準じたものになると思います。

これらは、ノーロードと言われる販売手数料がかからないものや、長期保有を前提として信託報酬が安いものが選ばれています。投資初心者の方でも安心して買える商品のラインナップになりそうです。

投資初心者はよく投資信託の買付けランキングなどを見て買うのですが、みんなが買っているものが必ずしも良いわけではありません。人気ランキングに捉われず、ご自身が納得でき、長期投資に向いた商品を選びましょう。

まとまったお金があるなら成長投資枠も検討

――退職金や相続などまとまったお金がある方もいます。この場合はどう運用していくべきですか

私の知人で「退職金で人生初めての投資信託を買ったけれど、損をした」という人がいました。そういう人にこそつみたて投資枠の利用をお勧めします。なぜなら、個別株に集中投資したり、投資信託を一時に大量買いしたりすることは、よほどの金融リテラシーがないとリスクを伴うからです。ですから、この場合でもまずはつみたて投資枠で毎月一定額を買っていくのはどうでしょうか。

すでに投資経験があり、十分リスクを理解しているのではあれば、総額1200万円の成長投資枠を使うのもよいでしょう。四季報や企業のホームページなどで企業業績の将来見通しを研究したうえで、銘柄を絞り込み、チャート分析などで買付のタイミングを検討します。

繰り返しになりますが、株式の魅力は値上がりだけではありません。配当利回りが高い銘柄を分散して持つことも一手です。または、魅力的な株主優待があるとか、応援したい身近な商品を扱っているという企業に投資するのもありだと思います。

――一方で、この世代は住宅ローンなどがまだ残っている人もいます。まずはローンを返すべきですか

退職金をローンの繰り上げ返済にあてるという方は多いです。どちらを優先すべきかというのは金利によります。住宅ローンの変動金利が0.5%くらいの場合、例えば退職金で3%以上の高い運用利回りが実現できるのであれば、繰り上げ返済に回さない方がよいという考え方もできます。一方、十分な利ザヤが確保できていないのであれば、繰り上げ返済に回すことも検討しましょう。

別の考え方として、リタイアのタイミングで住宅ローンなど借金は返して、ライフプランの総点検をするのも一つのやり方ですね。そのうえでつみたて投資枠の利用から始め、リタイア後の時間を使って投資の勉強しながら、余裕資金で成長投資枠を使っていくのもお勧めです。

取り崩すときは?

――取り崩す場合はどう考えればよいでしょうか

年金生活がスタートすると、一般的には収入が減ります。年金の範囲内で生活できる方は限られるので、今まで積み上げてきた金融資産や退職金から取り崩して生活することになります。その方法は、資産寿命を延ばすことを考えながら、「定額取り崩し」か「定率取り崩し」、またはその併用が考えられます。

「定額取り崩し」は、平均余命までの年数から一年当たりの取り崩し金額を計算する方法です。等金額なので月々の取り崩し金額はわかりやすいと思います。一方、「定率取り崩し」は、金融資産残高減少とともに取り崩す金額が減少していきます。生活費の見直しが必要となりますが、定額取り崩しより金融資産の枯渇リスクを先送りすることができます。

年を重ねるごとに生活費が減る可能性もありますので、新NISAの運用利回りなどの資産寿命の延びを点検しながら、「定額」か「定率」をご検討されてはいかがでしょうか。

もし、自分が長生きしたときに金融資産が枯渇するリスクが生じるのであれば、月々の取り崩し額を減らすべきです。そのために生活の見直しが必要になるでしょう。ライフプランシミュレーションというのは、一度やれば終わりではありません。新しいライフイベントが起きた場合や家族、生活の状況が変わった場合に見直しをすることが重要です。

できるだけ長く働くことも一つの方法

最近は就労寿命という言葉があります。リタイアをしても、健康なうちはなるべく働きましょうという考え方です。ウェルビーイングの観点からも、働くからこそ健康寿命が延伸されると言えます。

できるだけ長く働いて公的年金を繰り下げ受給すれば、月々の年金額は増え、金融資産の取り崩し額は少なくなります。しかも、公的年金は終身でもらえますから、長生きリスクに対応できます。フルタイムではなくても週何日かは働くなど、リタイア後も社会とのかかわりを持つことは大切です。

2024年からのNISA制度は恒久化され、非課税で投資できる期間も無期限となります。最大で年360万円と投資枠も拡大、生涯の非課税保有限度額は1800万円まで増えます。

岸田政権の資産所得倍増プランを実現するためのNISA制度です。この制度を生涯にわたってうまく活用することで、リタイアメント層でも資産形成に大きな違いを生む可能性があります。ぜひ有効にご活用いただければと思います。

※掲載されている内容は2023年7月時点のものです。2024年1月のNISA制度の変更に伴い、一部修正しております。

文責・野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

- 税制メリットのあるNISAでおトクな資産形成

- 親と子をつなぐかNISA――暦年贈与と相続の制度から考えるメリットとは?

- 20代向けのNISA活用法 大手企業の新入社員・Aさんは「全世界株」に?(動画版)

- 30代向けのNISA活用法 パワーカップルのBさんは「ほったらかし投資」(動画版)

- 30代向けのNISA活用法――パワーカップルのBさんは「ほったらかし投資」

- 40代向けのNISA活用法――「投資が怖い」Cさんはリスク許容度を選べる投信で

- 新NISA リタイアメント層はどう活用する?【前編】

- 新NISA リタイアメント層はどう活用する?【後編】

- 新NISAについて知っておきたい5つのこと Part1

- 新NISAについて知っておきたい5つのこと Part2

- 新しいNISA、押さえておくべき3つのポイントは?(動画版)

- 新NISAで市場や投資家はどう変わる?市場分析のプロに聞いた

- 新NISA 現役世代におすすめの活用法は?

- 新しいNISA、押さえておくべき3つのポイントは?2024年から開始 恒久化や制度の改正でどう変わる?

関連記事