確定拠出型の年金制度 世界的にも成長傾向の年金制度「DC/Defined Contribution Pension Plan」を解説〈現役世代にわかりやすく徹底解説年金制度〉

確定拠出型の年金制度とは、受給対象となる皆さんへの「拠出」額が「確定」している「私的年金」制度のことを指し、受給するまでの期間は自分自身でその年金資産を運用する、ということが特徴として挙げられます。

つまり、確定拠出型の私的年金の場合は、この「運用」の結果責任を自分自身が負うことになるため、確定給付型と異なり運用結果によって受け取る年金額が変わってきます。

確定拠出型の私的年金制度は、「確定拠出年金制度」と呼ばれ、主に実施事業主が掛金を拠出する「企業型確定拠出年金(以下、「企業型DC」)」と主に加入者本人が掛金を拠出する「個人型確定拠出年金(以下、「iDeCo」)という2つに分類されます。

確定拠出年金(DC)制度とは

2001年10月施行の確定拠出年金法に基づいた制度であり、企業型DCは企業が主体となって基本的にオリジナルの規約を作成し運営する制度で、iDeCoは国民年金基金連合会という組織が規約を作成し運営主体となっている制度です。

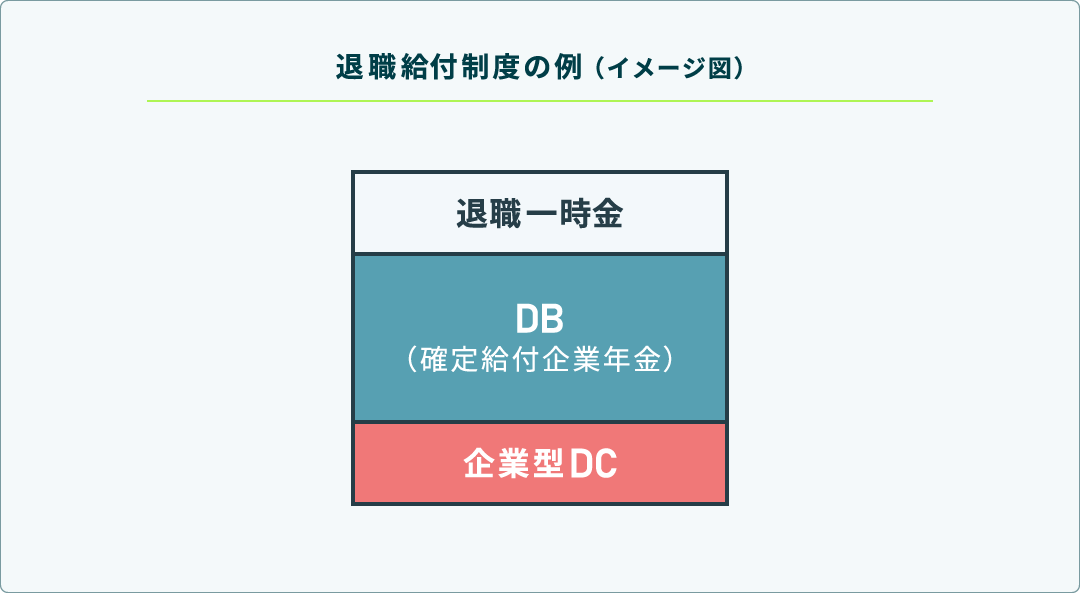

企業型DCは、下記の例のように自社の退職給付(退職金)制度の一部または全部として導入されているプランが多くなっています。

企業型DCの主な制度概要としては下記の通りとなります。

| 項目 | 企業型DC | iDeCo |

|---|---|---|

加入対象者 | 厚生年金被保険者(規約で加入条件が定められている場合あり) | 国民年金被保険者 |

掛金 | 事業主が拠出。 規約の定めにより加入者本人が事業主掛金に上乗せして拠出を可能としている場合あり。 | 加入者本人が拠出。 iDeCoプラス(中小事業主掛金納付制度)を実施している企業に従事する加入者の場合は、事業主からの上乗せ拠出が可能。 |

受給方法 | 老齢給付金 | |

税制 | <拠出時> | |

DCの状況

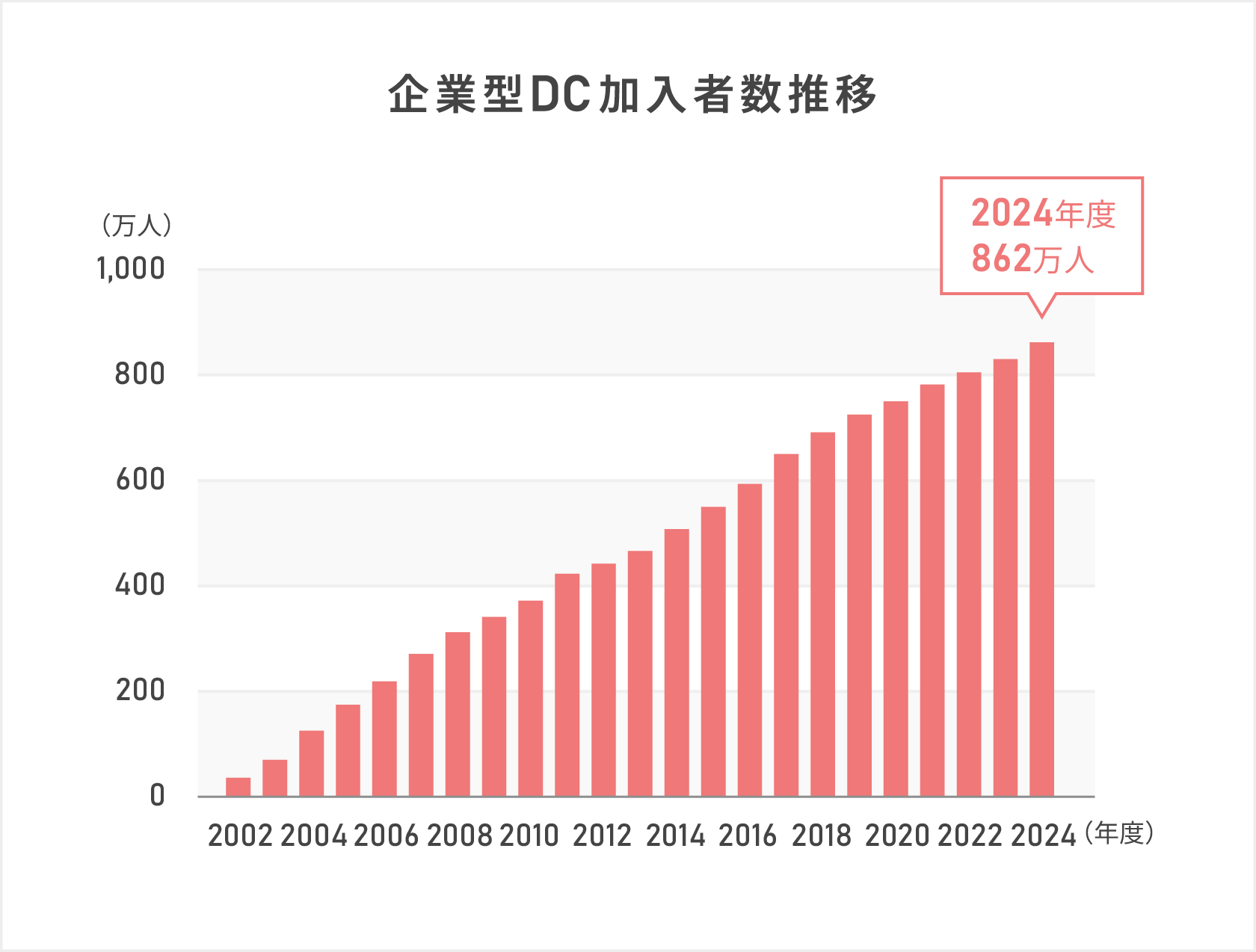

1.加入者数推移

企業型DCの加入者数は制度開始の2001年の制度発足以降終始増加傾向にあり、直近(2024年度末)においては862万人となっています。

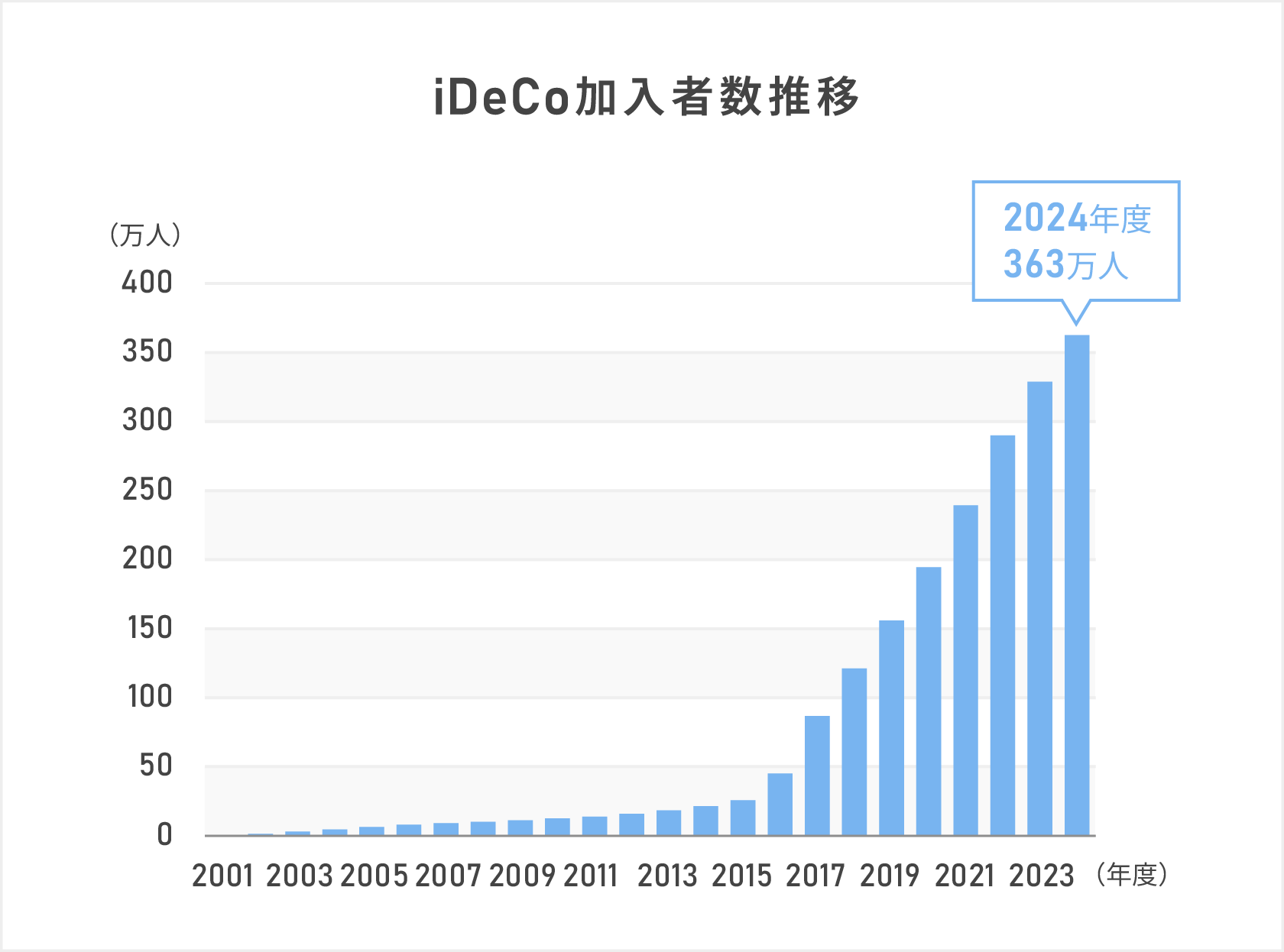

iDeCoについても一貫して増加傾向にあります。特に2017年1月の加入対象者拡大により増加割合が大きくなり、2024年度末においては363万人となっています。

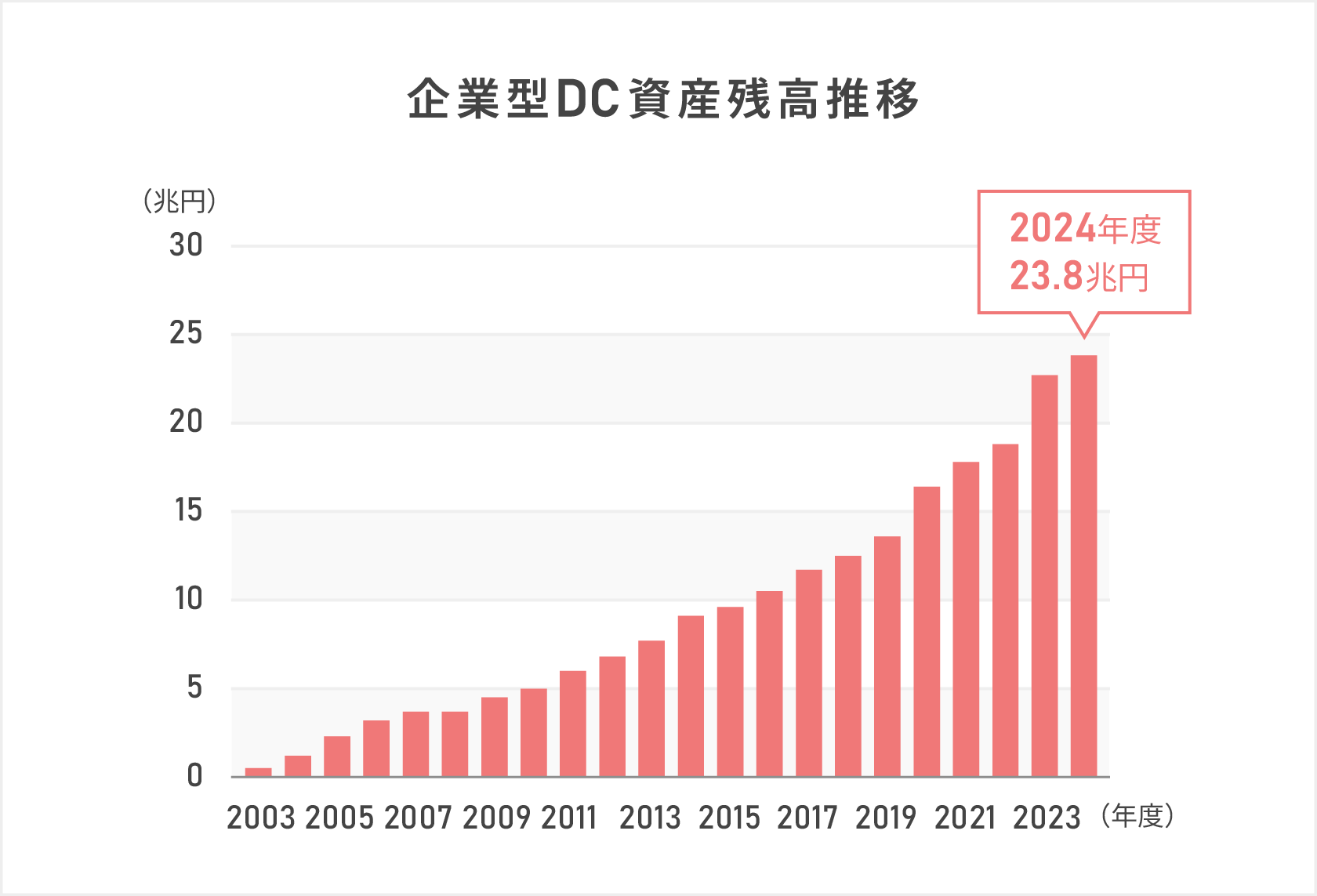

2.資産残高

企業型DCの資産残高は制度発足以降右肩上がりで推移しており、直近(2024年度末)では23.8兆円となっています。

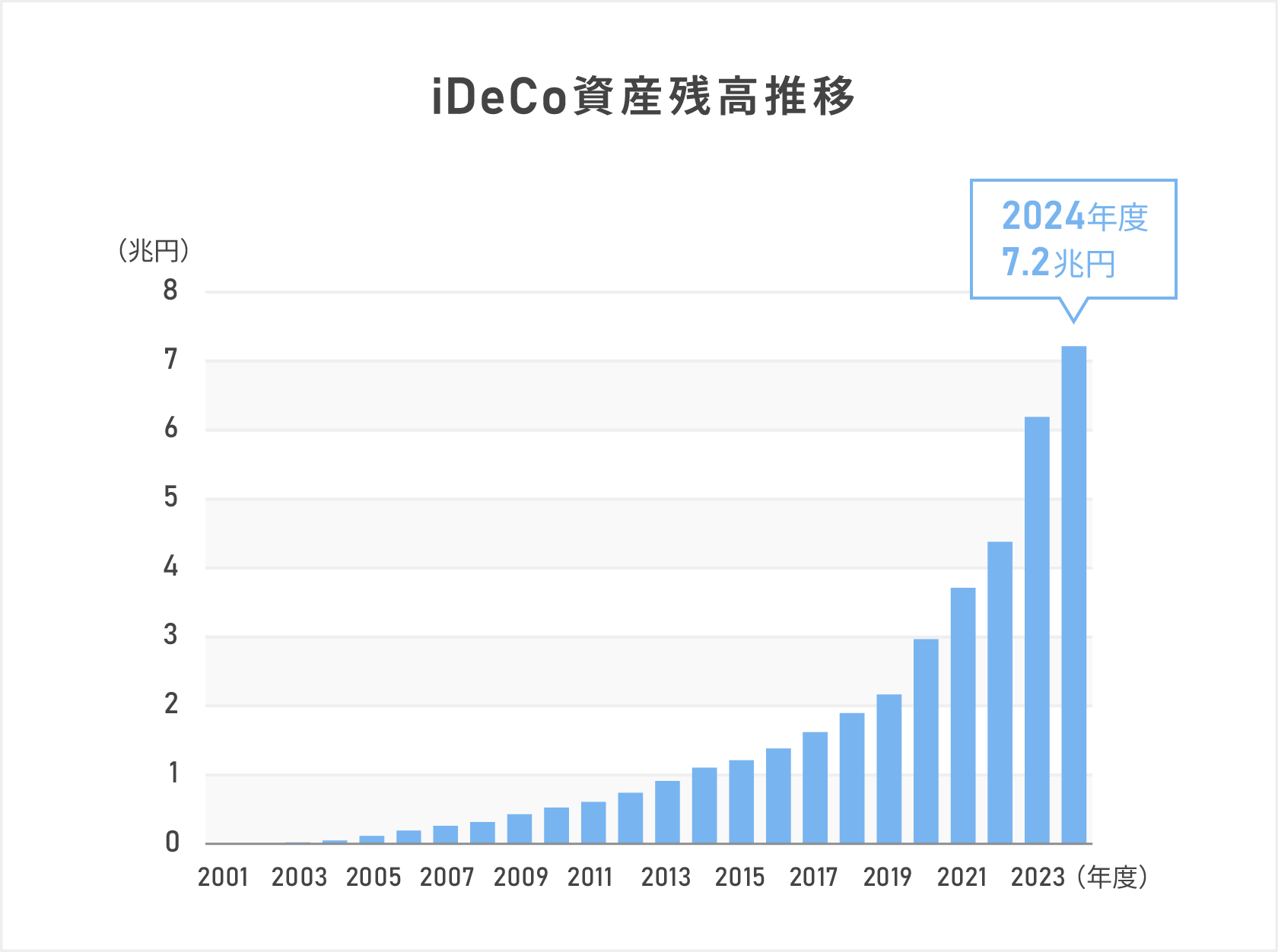

iDeCoについても同様に右肩上がりとなっており、2024年度末では7.2兆円となっています。

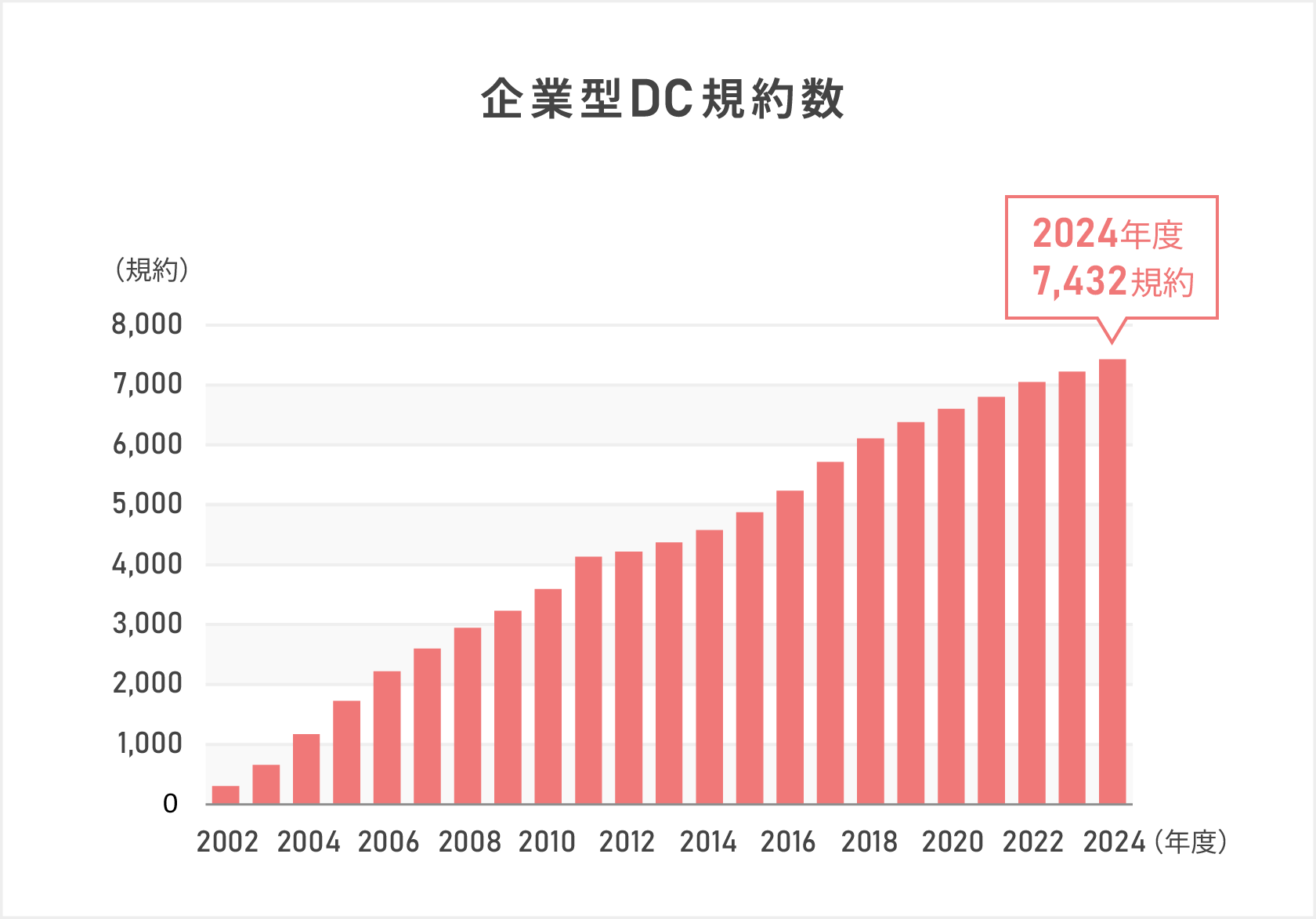

3.企業型DCの規約数推移

企業型DCの規約1 数についても、制度発足以降右肩上がりで推移しており、直近(2024年度末)においては7,432規約となっています。

なお、iDeCoについては様々なプランがありますが、規約は国民年金基金連合会が作成する1規約のみとなっています。

1ここでいう「規約」とは、加入条件等の当該年金制度運営に必要なことがらを定めた文書のことをいいます。企業型DCにおいては、1規約の中に複数の企業が入っている場合等もあります。

DC加入者等の資産配分については下記コラムに少し詳しく記載しておりますので、よろしければご参照ください。

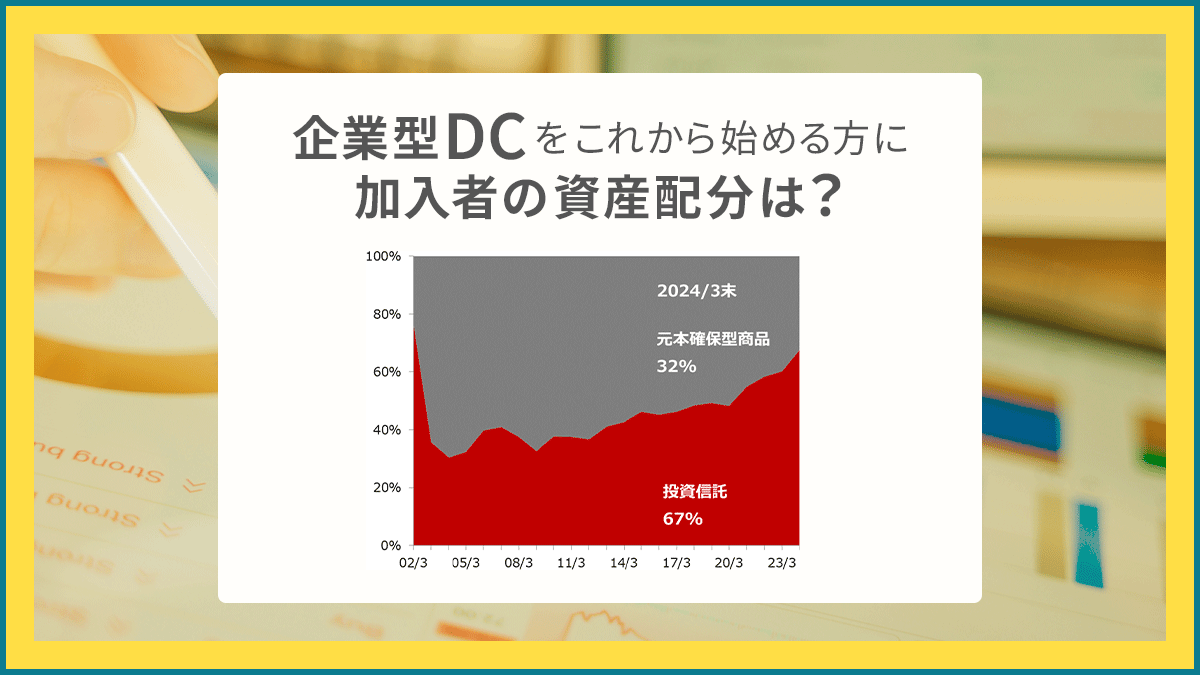

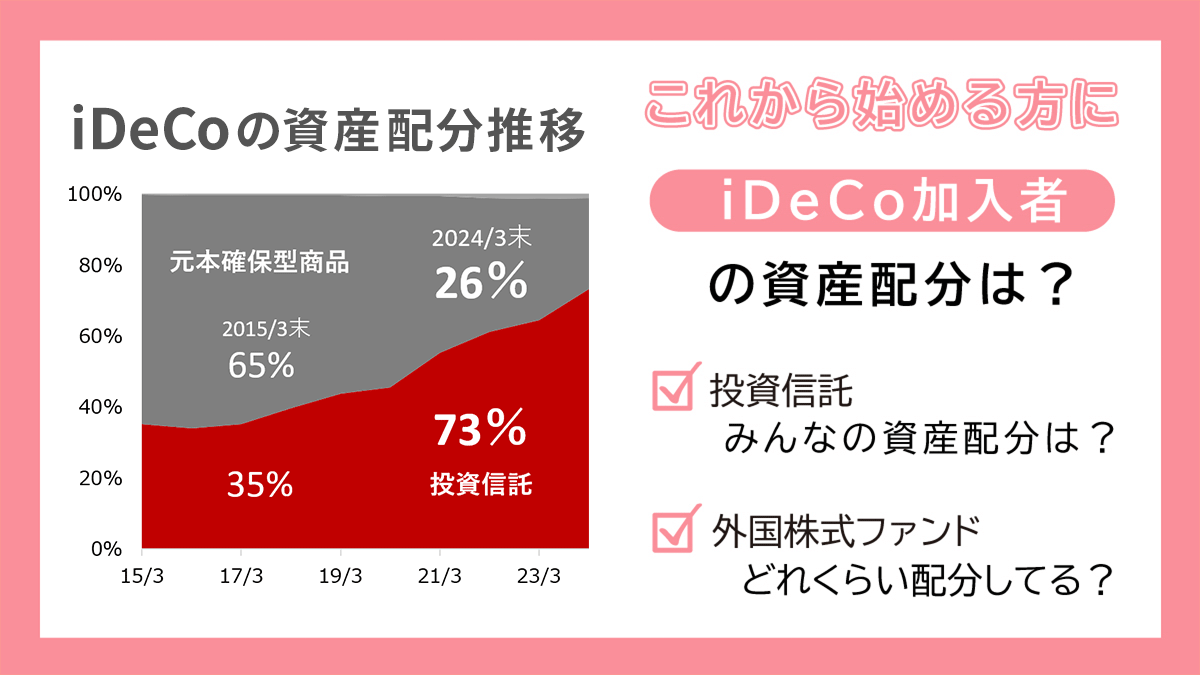

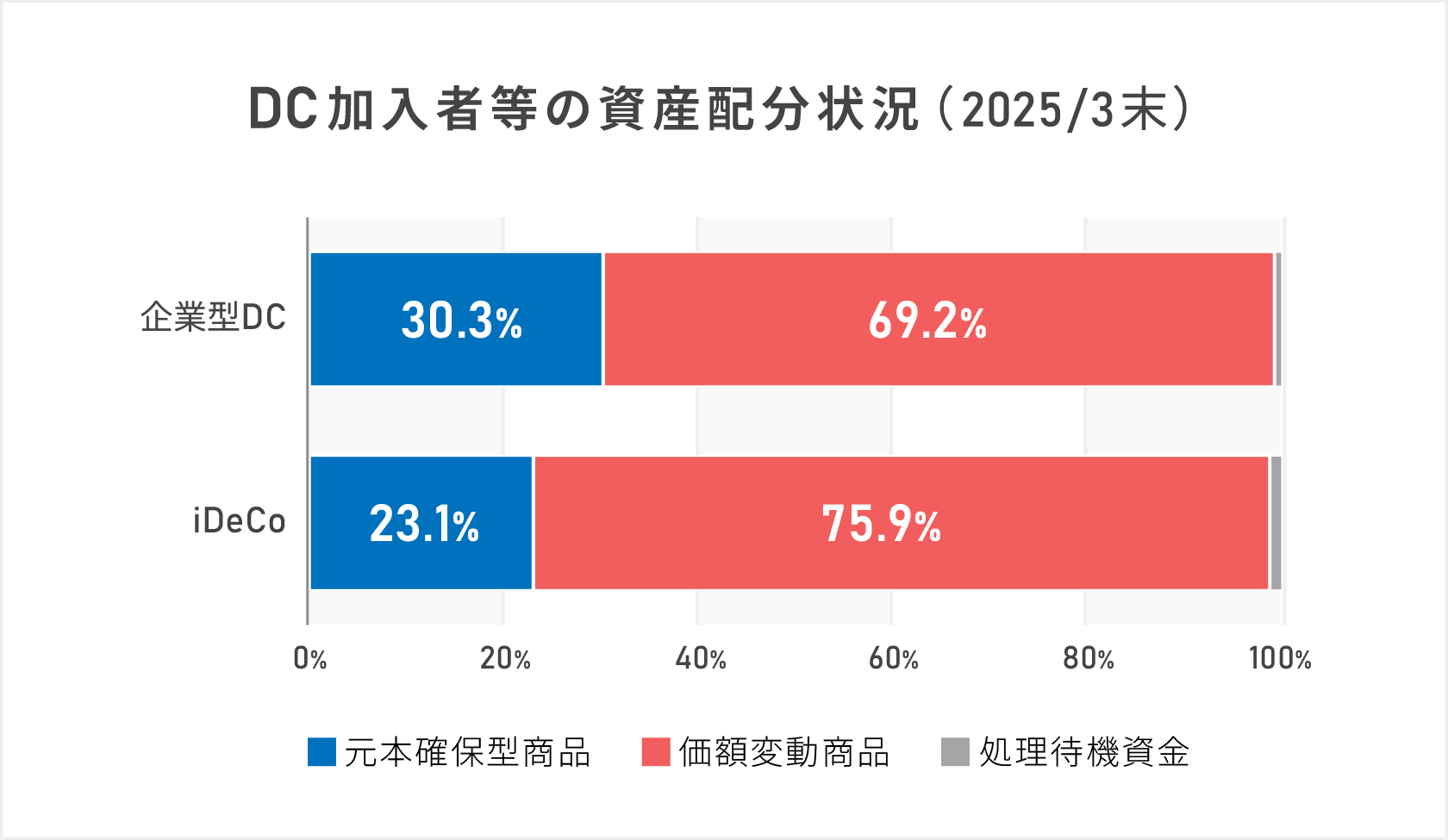

4.資産配分状況

直近(2025/3末)時点では、下記棒グラフの通り投資信託を中心とした価格変動商品が過半数を占めています。

ここまでご覧いただいた通り、DC制度については企業型・個人型を問わず制度発足以降、継続的に右肩上がりで推移している状況です。

DCについては世界的に見ても成長傾向のある制度となっていて、公的年金に相当する年金制度についても「確定拠出型」を採用している国もあるほどです。“Thinking Ahead Institute”2 によると、主要国の年金資産におけるDBとDCの割合は徐々にDCが増加しており、2024年末の推計値ではDB:DC=41%:59%とDCの割合の方が多くなっているとのことです。

2Thinking Ahead Institute『Global Pension Assets Study 2025』

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部 籔内 大助

更新公開日:2026年1月28日

記事公開日:2025年5月28日

←確定給付型の企業年金制度 へ

関連記事