2025.02.18 NEW

企業型DC 投信で運用する人が着実に増加 「60歳以降に後悔しないための運用を」

個人の運用実績によって、将来受け取る給付額が変わる確定拠出年金(DC)は、企業型と個人型を合わせて1,000万人を超え、利用者は増加傾向にあります。昨年12月には一部のケースで掛金の上限額が引き上げられる変更が行われました。制度開始から20年がたち、加入者数や運用方法はどのように変化しているのでしょうか。個人向け資産形成支援税制などに詳しい野村総合研究所(NRI)チーフリサーチャーの金子久さんに聞きました。

元本確保型のみで運用する人は4人に1人

- 金子さんはDCの現状や運用状況についてレポートをまとめられたと聞きました。特にDCは内容をよく理解しないまま、なんとなく続けている方もいらっしゃるのではと思います。制度は十分に活用されているのでしょうか。

-

確定拠出年金統計資料(運営管理機関連絡協議会)によると、2024年3月時点の確定拠出年金の加入者は、企業が掛金を拠出する企業型DCと 個人が掛金を拠出するiDeCo(個人型確定拠出年金)を合わせて、前年比64万人増の1,159万人になりました。加入者1人あたりの月額掛金は1万5,000円前後と大きな増減はありませんが、加入者数の増加とともに掛金総額は増えています。

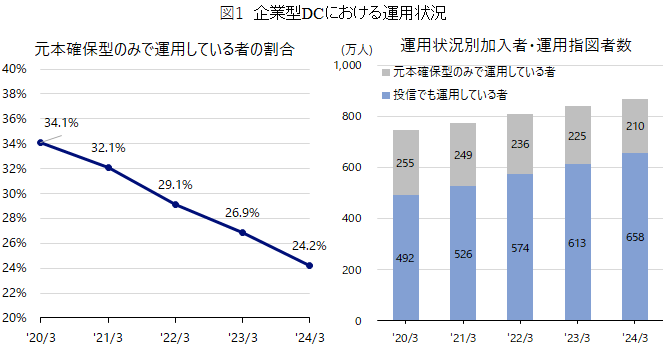

これまでDCでは、預金など元本確保型の商品を中心にした保守的な運用が行われる傾向が強いと指摘されてきましたが、平均値でみると徐々に積極化に向かっています。積極化とは、投資信託などリスク資産を運用対象に組み入れることです。元本確保型のみで運用している人の割合は徐々に低下しており、2020年には34.1%でしたが、24年には24.2%まで低下し、4人に1人程度となりました。特に、企業型DCを始めて間もない若い世代を中心に、投資信託を組み入れて運用を行う人が増えてきました。

(出所)「確定拠出年金統計資料」(運営管理機関連絡協議会)より野村総合研究所作成

(出所)「確定拠出年金統計資料」(運営管理機関連絡協議会)より野村総合研究所作成

- ここ数年で運用が積極化に向かっている背景には、どのような要因が考えられますか。

-

一つは「老後資金2,000万円」問題があります。2019年に金融庁の金融審議会が「老後の30年間で約2,000万円が不足する」と公表し、多くの人にとって老後資金を自分で備える必要があると考えるきっかけとなり、積極運用に向かう流れができたと思います。

もう一つは2024年から拡充したNISAです。NISAが注目され、身近になったことで、DCも含めて自分で努力して資産運用をしようという認識が広まりました。資産運用について広く一般に関心が高まったという点では、全体的に良い方向に向かっているのではと思います。

一方で、他人から聞いた誤った情報で投資を行ったり、自分には当てはまらない情報で判断したりというケースも耳にします。専門家や金融機関が行う説明より、SNSなどでいわゆる「インフルエンサー」と呼ばれる一般の方が発信される報のほうが分かりやすく感じるのかもしれませんが、それはケースを絞って断定的に語っている面も大きいのです。周囲から聞いた情報を鵜呑みにせず、自らの場合に置き換えて考えるために、まずは投資に関する基本知識を学ぶ必要があると思っています。

税制改正ではDCの拠出限度額を引き上げへ

- DC制度は今後、どのような方向性になるのでしょうか。

-

厚生労働省の社会保障審議会企業年金・個人年金部会では、2025年に予定される税制改正の方針が示されました。まだ正式に国会で承認されておらず、いつから導入されるか決まっていませんが、企業型DCの拠出限度額を引き上げる方向になります。

この制度改正が実現すれば、今まで5万5,000円だった企業型DCの拠出限度額(DB(確定給付企業年金)等がない場合)が6万2,000円に引き上げられます。その範囲内でiDeCoを併用する場合、iDeCoの上限額2万3,000円(DB加入者は2万円)という制約がなくなります。

iDeCoについても利用できる範囲や期間が長くなります。第1号被保険者は iDeCoの拠出限度額が現在の月額6万8,000円から 7万5,000円に引き上げになります。また、60歳以上で、「iDeCoの加入者・運用指図者だった」「私的年金などをiDeCoに移換する」という場合で、老齢基礎年金やiDeCoの老齢給付金を受給していなければ、最長70歳まで加入が継続できるようになります。

投信割合が高い人はDCへの満足度が高かった

- 運用できる金額や期間が増えると、今後はそれぞれがDCをどう運用していくかがさらに重要になりますね。

-

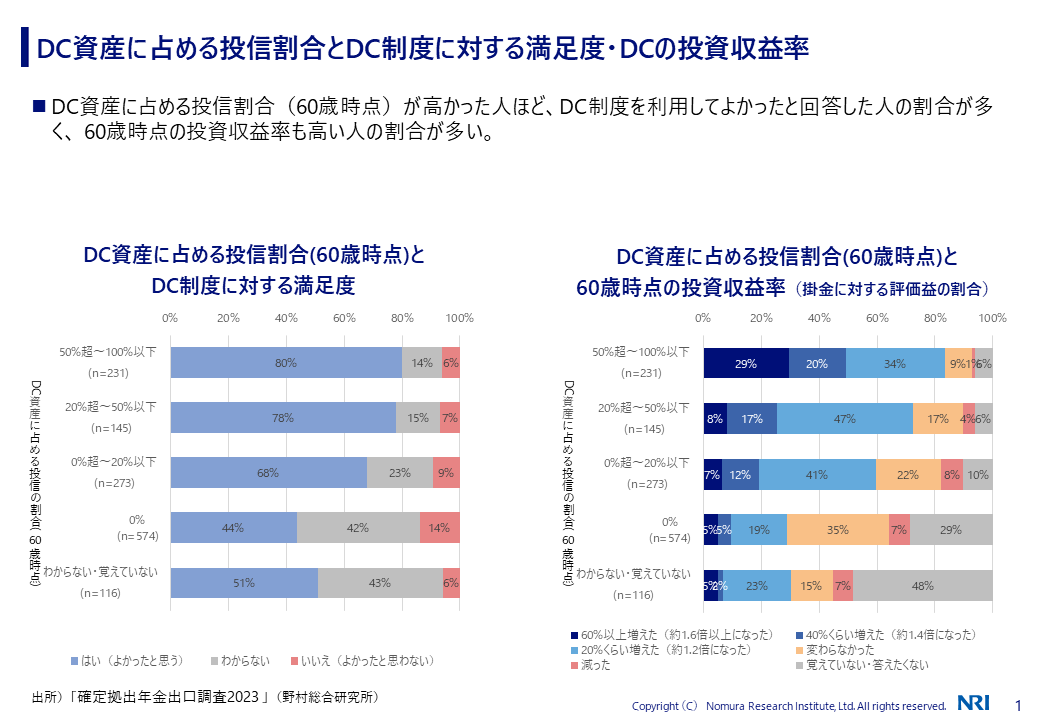

そうなんです。あまり他にはない調査だと思いますが、NRIでは2023年、DCに加入していた60歳以上を対象に、制度の満足度などを聞くアンケート調査を行いました。DCの制度創設が2000年初頭なので、運用期間は長い人でも20年間ほどでした。

結果としては、DCの満足度はやはり運用収益率と関係がありました。全体として見ると、掛金に対する収益率が20%以上の場合は制度利用の満足度が高く、DC資産に対する投資信託の比率も高いという傾向がありました。

具体的には、DC資産として投資信託を持っている人のうち、7割以上がDCを「(利用して)よかった」と回答し、投資収益率についても20%以上増えたとの回答が7割に達していました。逆に、投資信託の比率が0%の人は、DCを「(利用して)よかった」との回答は半分以下で、DCの評価額が掛金に比べて「変わらなかった」という回答が最も多くなっていました。制度が導入されて20年がたち、DCの成果がまとまった形で見えたことで、初めて利用者の実態や満足度が分かるようになってきたと思います。

(出所)NRI「確定拠出年金出口調査2023」

(出所)NRI「確定拠出年金出口調査2023」

※60~64歳を対象にアンケートを行い、50~59歳までの10年間にフルタイムで働いていた時間が8年以上の企業型DC経験者(8320人)を抽出して分析

-

同じ会社に勤めていても、現役で働いているときは企業型DCの収益率について話す機会はほとんどないと思いますが、退職期になるとその運用結果に関心が高まります。絶対に元本確保型で運用したいという方はそれでよいのですが、60歳を超えてから後悔しないためにも、早めにご自身の目的にあった運用方法を考えておくべきだと思います。

- ここ10年でいえばマーケット全体で株価は上昇傾向でしたが、アンケートの中では運用益がマイナスになったと回答した方も一定数いらっしゃいました。どういうケースが考えられますか。

-

収益がマイナスになったという人の場合、考えられるのは投資信託を持っていたけれど、目減りしたタイミングで手放し、元本確保型の商品にスイッチしてそのまま放置した、というケースですね。目減りしたときに売って元本確保型の預貯金などに変更してしまうと、マーケットの良い期間でも元本を回復しないことは考えられます。

昨年12月の制度変更の内容は

- 2024年12月にDCの制度変更がありました。どういう点が変わったのでしょうか。

-

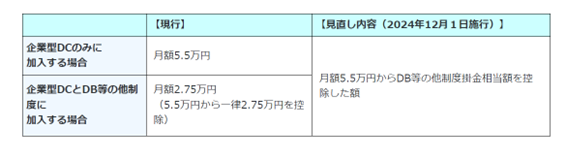

これまで、DCとDB等の制度を併用している企業の場合、DBの月額掛金を一律2万7,500円と見なし、月額上限の5万5,000円から引いた残りの2万7,500円が企業型DCの拠出限度額となっていました。

ところが、厚生労働省の社会保障審議会では、実際にはDBの掛金が2万7,500円以下である企業が9割を占めるなど、想定とは異なっていることが示されました。その不公平性を解消しようと、今回の改正では、実際のDBの拠出金額を反映し、企業型DCの上限を決めることになりました。例えば、DBの月額拠出金(他制度掛金相当額)が1万円であれば、5万5,000円から1万円を引き、残りの4万5,000円が企業型DCの限度額となります。加入者にとってより公平な制度になったといえ、多くのDC加入者にとって特に不利な制度変更ではないと考えています。

(出所)厚生労働省ホームページ

(出所)厚生労働省ホームページ

-

加えて、iDeCoを併用する場合は、iDeCoの月額拠出金の上限が2万円まで拡大するという改正も行われました(ただし、DBと企業型DCの掛金と合算して月額5万5,000円を超えることはできません)。

- 今回の制度変更の影響があるのは、会社にDBの制度がある人だけなのですね。

-

はい、お勤め先にDBがない場合は影響ありません。DBの制度がある企業に勤める方は掛金の上限が増えるケースが多いと思いますので、注意が必要です。実際には事業主が制度に合わせて手続きをしますが、従業員自身でも、マッチング拠出といわれる加入者本人が拠出する掛金を増やすことができますし、iDeCoを利用して掛金を増やせるケースもあります。ご自身のDCのWebサイトで確認できるかと思いますので、一度ログインしてみてください。

ライフイベントのタイミングで見直しを

- まだ加入者の4人に1人は元本確保型の預貯金で運用しているとのことでした。DCが導入された当時は、運用は自己責任と強調され、そのまま保守的な運用を続けている方も多そうですが、加入者へのアドバイスはありますか。

-

そうですね。まずはDC運用残高や将来のシミュレーションを確認してみて、現在の状況に応じて見直しが必要か考えてみることをお勧めします。

方法としては、月々の掛金の配分を見直す、今の残高を含めてすべてを見直すという2つがあります。加入時はまだ若くて預貯金も少なく、比較的慎重な運用を選んだという方もいらっしゃると思います。ある程度の残高が積み上がっているならば、資産運用について基本的なことを学び直す機会だと捉えていただければと思います。見直しの機会がないと、50代になっても若い頃の状況にあわせた運用のままになってしまいます。

また、DCだけで考えるより、ご自身の資産全体の中で、老後資金の適正なポートフォリオを考えてみるといいですね。手元の預貯金に余裕があれば、DCでは100%を株式投資するという積極的な運用も考えられます。逆に老後資金はDCのみならば、慎重な運用を続けるのもよいでしょう。

それぞれの年齢や経済状況を踏まえた上で、資産全体のポートフォリオを考えることが重要です。そのためには、会社でDCや資産運用の研修や金融教育を受ける機会があれば積極的に参加したり、金融機関に出向いて相談に乗ってもらったりするのも良いですね。毎年は無理でも、例えば結婚した、子どもが生まれた、子どもの成長に応じた節目のタイミングで、運用の見直しを行うのがよいと思います。

- 野村総合研究所 金融デジタルビジネスリサーチ部

チーフリサーチャー 金子久 - 1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。95年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。05年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。 また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券株式会社が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。