2025.12.22 NEW

2026年の日本株見通し 日経平均株価は年末55,000円がメインシナリオ 野村證券ストラテジストが解説

2026年は「デフレ時代の歴史的産物」を脱するか見極める1年に

2025年は、政策の不確実性が高まるなかでも、経済と企業経営は強靭さを示しました。関税などの不確実性のなかでも景気は拡大し、企業業績も拡大しました。年央以降は業績予想の上方修正が優勢となり、主要株価指数は最高値を更新しました。企業が最大の株式の買い手であることが株式の需給タイト化につながるとともに、個人投資家も売り越し一辺倒ではなくなってきた可能性がある点が注目されます。

2026年を展望すると、日本の金融経済が様々な「デフレ時代の歴史的産物」を脱しつつある可能性が注目されます。ここでいう「デフレ時代の歴史的産物」とは、11月12日の経済財政諮問会議で、若田部昌澄元日銀副総裁がプライマリーバランス(PB、基礎的財政収支)目標に対して「PB黒字目標はデフレ時代の歴史的産物であり、歴史的使命を終えた」という趣旨で用いた表現です。2026年6月の「経済財政運営と改革の基本方針(骨太の方針)」では、PB黒字化目標を債務対GDP(国内総生産)目標へ見直す可能性が高いとみています。

2026年は、PB目標に限らず「デフレ時代の歴史的産物」を見直す場面に多く出会う1年になると考えます。一方で、再びデフレに戻るとの観測が一部市場関係者に残るなど、マクロ・政策、企業経営、株式需給・投資家行動の3つの軸からみた課題も多くなっています。

2026年末の日経平均株価は55,000円と予想

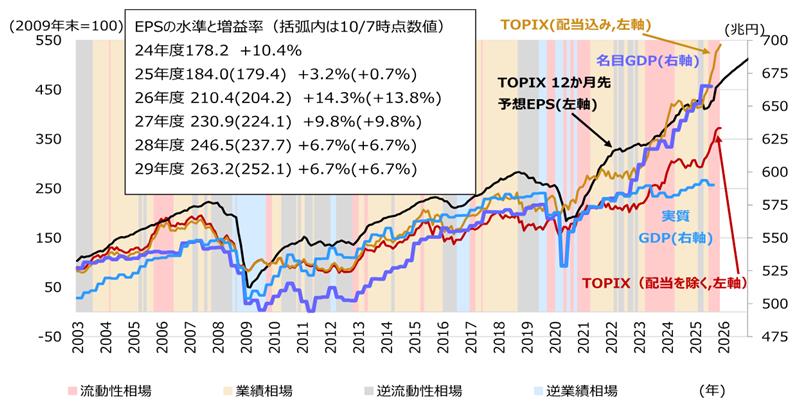

トップダウンでみたTOPIX(東証株価指数)のEPS(1株当たり利益)見通しは、2025年度:前期比+3.2%、2026年度:同+14.3%、2027年度:同+9.8%と、コンセンサスを上回る想定です。2026年度のEPS水準の予測値は210.4で、コンセンサス(206)よりも約2%高い水準です。内外景気拡大に伴う数量効果、値上げ効果、そして株数減少が、2026年度のEPSをけん引するとみています。

(注)TOPIXを12ヶ月先予想PERとEPSに分解して、PER主導で株価が上昇した局面を「流動性相場」、EPS主導で株価が上昇した局面を「業績相場」、PER主導で株価が下落した局面を「逆流動性相場」、EPS主導で株価が下落した局面を「逆業績相場」と4局面に分類。12ヶ月先予想PERとEPSはブルームバーグコンセンサス。25年12月以降は野村のトップダウン予想を基にした各月時点のTOPIX 12ヶ月先予想EPS。

(出所)JPX総研、内閣府より野村證券市場戦略リサーチ部作成

高市政権の経済政策への期待については賛否が分かれますが、人手不足の環境下で採算の取れない事業を停止するだけで収益性(≒生産性)が改善する企業が依然として多い点を踏まえると、適度な高圧経済的政策を株式市場が過度に警戒する必要はないと考えます。

2026年度業績拡大の確度の向上が見込まれる点に加えて、M&A(合併・買収)や事業ポートフォリオの見直しを通じたROE(自己資本利益率)改善の道筋が描きやすい点は、日本株にとってのポジティブ材料です。TOPIXは2026年末:3,600、2027年末:3,750、日経平均株価は2026年末:55,000円、2027年末:57,000円をメインシナリオとして維持します。。

上振れシナリオとして、AI・DX(デジタルトランスフォーメーション)投資が生産性向上に貢献したり、ROE改善への確信度が高まる場合などには、2026年末のTOPIX:3,900、日経平均株価:59,000円を想定します。一方、下振れシナリオとして、AI投資の失速、関税リスクの再燃・景気減速、コーポレートガバナンス改革の後退などが懸念される場合には、2026年末のTOPIX:3,200、日経平均株価:48,000円を想定します。

| シナリオ | 株価指数 | 2026年6月 | 2026年12月末 | 2027年6月 | 2027年12月末 |

|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,500 | 3,600 | 3,650 | 3,750 |

| 日経平均株価 | 53,750 | 55,000 | 55,500 | 57,000 | |

| 上振れ | TOPIX | 3,800 | 3,900 | 4,000 | 4,100 |

| 日経平均株価 | 57,750 | 59,000 | 59,500 | 61,000 | |

| 下振れ | TOPIX | 3,100 | 3,200 | 3,250 | 3,350 |

| 日経平均株価 | 46,750 | 48,000 | 48,500 | 50,000 |

(出所)野村證券市場戦略リサーチ部作成

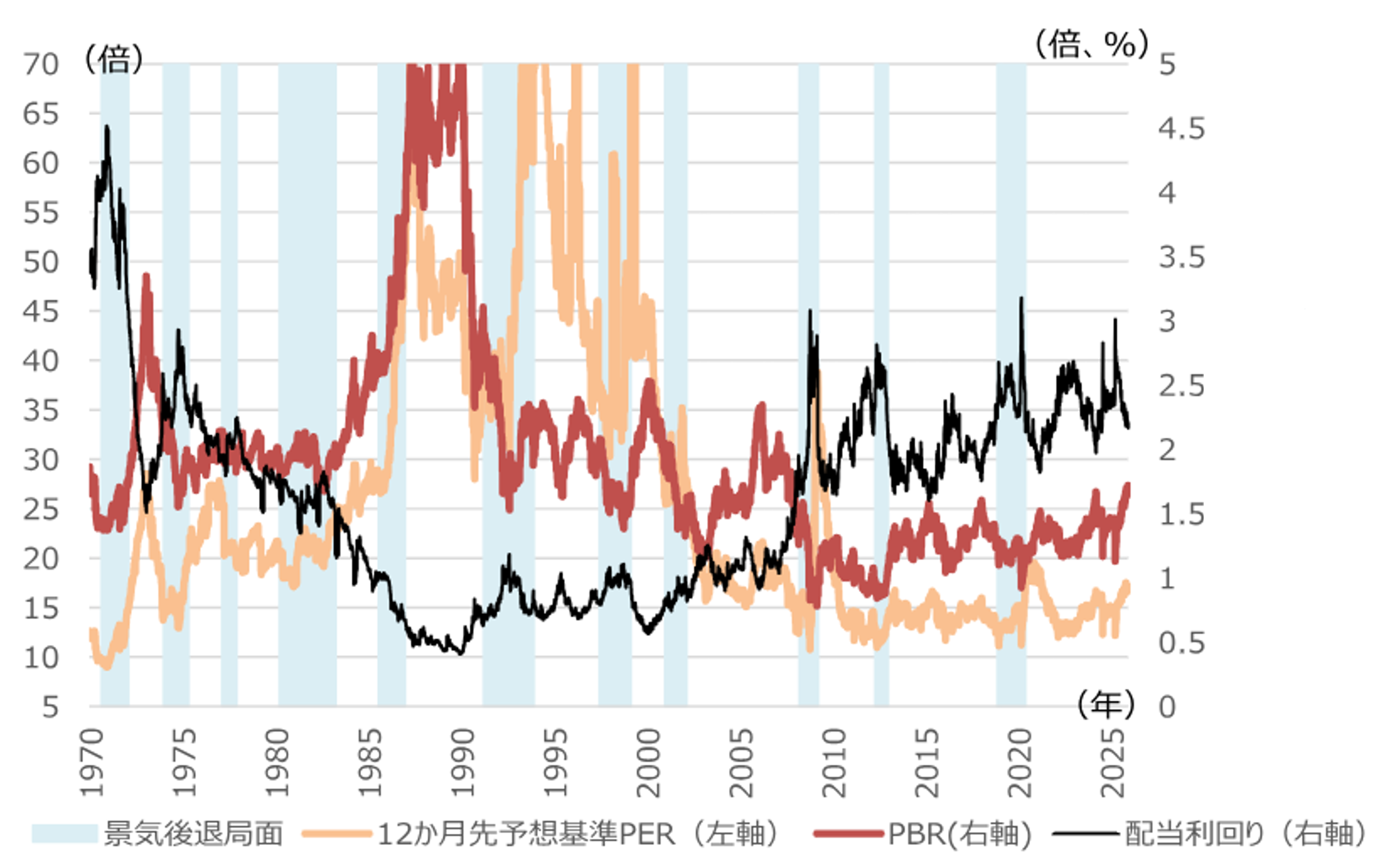

12月16日時点の12ヶ月先予想PER(株価収益率、EPSは野村證券アナリスト予想ベース)は16.8倍、TOPIXのPBR(株価純資産倍率)は1.69倍です。中長期投資家の間では、過去平均を上回るPERなど割安感の乏しさから、投資の手控えや利益確定売りが出やすいとみられます。なお、来期(2026年度)の予想PERはアナリスト予想で16.3倍、トップダウン予想ベースで16倍と、やや割高感が低下します。今後は時間の経過とともに割高感への警戒が薄まると想定します。

一方、個人投資家の売買代金比率が高い局面ではPERが高い傾向があります。これは、預金や国内の低金利環境を反映し、ある程度高いバリュエーション(投資尺度)が容認されやすいためと考えます。

2027年にかけて、12ヶ月先予想PERは15倍台前半へと徐々に収れんしていくと想定しますが、それでもEPS拡大に伴うTOPIXの上昇基調は崩れにくいでしょう。

10%手前で足踏みが続くTOPIXのROEは、2026年度に10%前後に達し、その後も先進国並みの総還元性向70~80%を維持できれば、2027年度~2028年度にはROEは11%に達すると試算されます。これにより、現状の1.6倍台のPBR(株価純資産倍率)は正当化されるとみます。

(注)PERは12ヶ月先予想EPSベース(野村アナリスト予想、東洋経済予想で補完)。配当利回りは今期日経予想ベース。PBRは実績BPSベース。直近は2025年12月16日時点。

(出所)JPX総研、東洋経済新報社、日本経済新聞社より野村證券市場戦略リサーチ部作成

2026年にかけての注目セクターとテーマ

セクターでは、電機、機械、銀行、不動産、商社を選好します。電機、機械の中では、事業ポートフォリオ改革を進めている産業用エレクトロニクスや防衛関連で、相対的に割安な企業群に注目しています。一方、鉄鋼、小売、インバウンドは回避セクターとして引き続き位置付けます。投資スタイルでは、バリュー(割安)では中小型株で有効性が高まりつつある点に注目するほか、実質賃金の上昇が中小型株にプラスに働きやすい点にも注目します。

なお、金利予想や為替予想といった不確実なものに依存した株式運用は難しいと考えます。そもそも、日本企業の利払い負担の多寡を軸にロング(買い)・ショート(売り)を組んでも、近年は長期金利との連動性が薄くなっています。これは、リスクテイクを行っている利払い負担の大きい企業は脱デフレ経済の恩恵を受けやすい一方、現預金をため込んだまま利払い負担の小さい企業は脱デフレ経済に適していないという市場評価が背景にあるためです。

金利予想はサプライズ(=外れ)の連続という前提に立てば、銀行と不動産を双方ロングすることで金利中立を意識しつつ、着実に脱デフレの恩恵を享受しやすいポートフォリオを構築することが適切だと考えます。

AI・半導体以外で個別に落とし込める注目テーマとしては、製造業分野では防衛、レアアース、原子力、核融合、ペロブスカイト太陽電池、宇宙、ロボット、非製造業・サービス分野では植物工場、農業・食品輸出、大阪副首都構想、保有不動産、企業経営分野ではキャッシュリッチ、アクティビストターゲット(物言う株主の投資対象)が注目されます。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株投資戦略(12月号) – 2026年は「デフレ時代の歴史的産物」見極めの1年(2025年12月19日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

2026年

野村證券のマーケット見通し

-

2026年の日本株見通し 日経平均株価は年末55,000円がメインシナリオ 野村證券ストラテジストが解説

-

2026年も日経平均株価の上昇を予想 脱デフレの「転換点」が鮮明に 野村證券・池田雄之輔

-

2026年の日本株「9大テーマ」をマクロ経済から読み解く 野村證券・岡崎康平

-

2026年の米国株見通し S&P500は高値更新を継続し、年末7,200ポイントを予想 野村證券ストラテジストが解説

-

2026年の為替見通し 米ドル円は年前半は円安圧力が持続、後半に調整へ 野村證券・後藤祐二朗

-

2026年のユーロ相場見通し ドル離れの恩恵継続により堅調な推移を予想 野村證券・後藤祐二朗

-

日本経済 2025年の成果と2026年の課題 「3つの上げ」で「四方よし」の経済へ 野村證券・森田京平

-

2026年の世界経済見通しは「再加速」、リスク資産に追い風 野村CIO・宮嵜浩

-

2026年の政治リスク 米中間選挙が焦点、限られるトランプ政権の切り札 野村證券・吉本元

日本株

米国株

為替

日本経済

世界経済

政治リスク

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)