2018.06.07 NEW

30代だからこそ、知っておきたい「つみたてNISA」のメリットとは?

80年代生まれが、今こぞって始めている「つみたてNISA」という新しい投資。その魅力は「お得で手軽」という点にあるという。

80年代生まれのエルボルデ読者は、結婚、子育て、マイホーム購入など、さまざまなライフイベントが一気に押し寄せてくる時期ではないだろうか。

ライフイベントは変化もあり楽しくもある。でも…の後に続くのが、「お金」。そう悩んでいる人にこそ、今回の記事はぴったりかもしれない。

なぜなら、2018年1月からスタートした「つみたてNISA」は、20代、30代の将来の生活やライフイベントを支えてくれる新しい投資と言えるからだ。

第1弾でも紹介したように、20代~30代に選ばれている「つみたてNISA」だが、その魅力はどこにあるのだろうか。野村證券マーケティング部資産形成推進課の川口基さんに伺った。

- 「つみたてNISA」が20代、30代に注目されていますが、その理由は何だとお考えですか?

-

残念ながら当社のデータを根拠に「20代~30代になぜ選ばれているのか」を説明することはできないのですが、一つ言えるのは、その世代で「つみたてNISA」を始める人には、投資経験がないもしくはほとんどないというお客様が多いことです。

そういう方々が始められる理由としては、「お得で手軽」という点が評価されているように感じています。

- 確かに、投資経験が少ない人にとっては「お得で手軽」は魅力的です。

-

そうですよね。まず「お得」の方のお話をしますと、今すぐにまとまったお金がなくとも、「つみたてNISA」は少額からコツコツと積立てることができます。結果として、毎月、長期間少額の積立てでもまとまった資金になります。また、長期で投資タイミングを分散して投資が出来るのでリスクの軽減が期待できる効果があります。

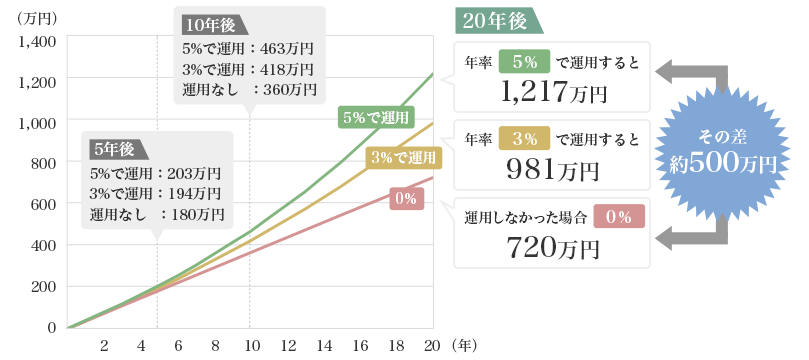

たとえば、20年間、毎月3万円をタンス貯金でコツコツ貯めた場合、20年後の合計は720万円。大手都市銀行における普通預金の金利は0.001%、定期預金のほうは0.01%(2018年4月現在、大手都市銀行の例)なので、同じ金額を銀行に預けたとしても合計金額が大きく増えることはありません。

一方、20年間、毎月3万円をコツコツ「つみたてNISA」に投資した場合はどうなるかというと、年間3%で運用しながら積立てていけば20年後に980.6万円になり、運用の差が大きくなります。

- 長期間、積み立てることが大事なんですね。

-

そうなんです。だからこそ、たとえ毎月3万円であっても、3%という利回りで運用できた場合、20年後には720万円が980.6万円になり、260.6万円分もの利益をもたらしてくれるんです(もし、5%の運用利回りを実現できたら、720万円が1,217.4万円になり、497.4万円もの利益になる。下記参照)。

毎月3万円を20年間、運用しなかった場合と、運用して増やした場合をシミュレーションで見てみましょう。

将来の運用成果に大きな差が出ることがわかります。

出典:野村證券

※このシミュレーションは、実際の投資結果とは異なります。手数料・税金等は考慮していません。複利で計算します。積立ては各月末に行うものとします。

年間40万円も非課税に。手数料もグッと割安!

-

次に、二つめの「お得」のお話をします。投資をしたことがない方は、ご存知ないかもしれませんが、一般的に投資における利益には約20%の税金がかかります。

つまり、年率5%で20年間運用できた場合、720万円の投資で497.4万円もの利益になるわけです。しかし、497.4万円の20%が税金として徴収されてしまうので99.48万円、約100万円近く税金を払わないといけません。

- 結構、多いんですね…。がっくり。

-

そうですね。でも、「つみたてNISA」であれば、その100万円は払わなくてもいいんです。「つみたてNISA」は個人の長期的な資産形成を後押しする非課税制度なので、20年間、年間40万の範囲内の投資であれば、課税されないためです。それを「非課税枠」と言います。

ちなみに、「20年後じゃないと解約できないのですか?」とよく聞かれるのですが、決してそうではないのでご安心ください。積み立てした投資信託はいつでも売却できますので、急なライフイベントなどで、まとまったお金が必要になったら売却し、現金化すればいいだけのこと。その際に利益が出ている場合は、もちろん非課税です。

- 聞けば聞くほど、ずいぶん太っ腹な制度なので驚いています。

-

はい。それだけで十分お得なのですが、もうひとつ手数料も注目のポイントですね。

「つみたてNISA」は、購入時の手数料がゼロで、信託報酬に関しても、当社の場合、年0.1836%(税抜 年0.17%)~年1.0584%(税抜 年0.98%)と低水準になっています。

- 購入手数料がゼロ! 信託報酬も低水準とは、さらにお得ですね!

-

そんなに驚かれるとは(笑)。いかにお得か、わかってもらえたでしょうか?

- よくわかりました。では、次に「手軽」について教えてください。

市場の値動きを、いつもチェックしなくてよい

なぜ「手軽」かと言いますと、先ほどご説明したように「つみたてNISA」対象商品が、「積み立て専用の投資信託」に限定しているという点にあります。ここでいう「積み立て」とは、毎月決まった日に、決まった金額の投資信託を購入すること。株のように購入のタイミングを自分で決めるわけではありません。

毎月一定額を購入することで、時間の分散が図られ、市場の変動リスクを軽減できます。また投資信託という商品を活用することで一つの対象に投資をするのではなく、さまざまな商品やさまざまな地域に投資をすることが出来るので投資対象の分散も行うことができます。

- そういう意味で、「つみたてNISA」はメリットが多いですね。「お得なのに手軽」というのは、始める動機になります。

-

おっしゃるように、「つみたてNISA」は資産形成の第一歩を踏み出すにはぴったりの非課税制度だと思います。始めてみて、金融の面白さに目覚めたら、他の金融商品にもチャレンジしてもらえばいいわけですから。もし、投資に興味があるのに“きっかけ”がなくて始めていないのだとしたら、その“きっかけ”になるのではないでしょうか。

「つみたてNISA」特集の第2弾となる本稿では、「つみたてNISA」の魅力について聞いた。次回は、証券会社や商品の選び方について、同じく野村證券の川口さんに聞いてみる。

【関連リンク】

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。