2025.03.14 NEW

ストラテジスト・大川智宏さん 不安定な相場で魅力的な「内需関連株」5銘柄

写真/竹井俊晴 文/中城邦子

第二次トランプ政権がスタートし、関税政策の不透明感や米国景気後退懸念から、日米の株式市場が乱高下しています。日本株への投資をどう考えればいいでしょうか。智剣・Oskarグループの主席ストラテジスト大川智宏さんが注目する銘柄も含め、今の株式市場の見方をQUICKナレッジコンテンツ本部コンテンツグループ副部長 中山桂一さんが聞きました。

日本株市場は「上がらないが下がらない」と予想する理由は

中山桂一さん(以下、中山)

大川さんはデータに基づいた市場分析を得意とし、多くのストラテジストが強気でいるときにも株価が下がる可能性について積極的に言及してきたので、慎重派ストラテジストと呼ばれています。そんな大川さんですが、今の日本株についてどう見ていますか?

大川智宏さん(以下、大川)

2025年の日本株市場をひと言で表せば、「上がらないけれど下がらない」、これに尽きると思っています。日経平均株価は3万円台後半を行ったり来たりするイメージです。短期的に上がることはあっても、そのあと下がるでしょう。上がり続けないのはなぜかと言えば、海外投資家が注目するような投資テーマがないからです。

中山

日本株市場には新しいテーマがないし、企業が大きく成長する環境にないというのは、大川さんがずっとおっしゃっていたことですね。しかし、下がらないと見る理由はなぜですか?

大川

日本は成熟経済ですし、成熟企業が多いです。安定した経営が続いていて、最近は値上げもしやすい環境にあるなどの影響で利益を得やすくなり、過去最高益を更新している企業も多いです。そして今は利益をそのまま放置しておくことは許されない環境です。

中山

東京証券取引所が資本コストや株価を意識した経営を求める中、資本効率性の向上が意識されるようになりましたからね。つまり、株主や銀行から調達したお金をどれだけ効率的に使って稼ぎ、株価を上げるかが問われています。

大川

そうですね。企業は利益を得たら、次の成長に向けて設備や技術に投資するのが筋ですが、グローバルではトランプ政権の関税政策が不透明であるなど、需要の先が見通せません。ただでさえ日本は成熟経済なのに、この環境では思い切った成長投資はしづらいでしょう。

それで何が起こるかというと、企業が持っているお金の使い道は株主還元となるわけです。自社株買いを実施し、企業が買い戻した自社株を消却すれば、発行済み株式数が減るので1株当たりの利益は上がりますし、配当を増やすのも直接的に株主への利益還元となります。企業がこうした施策をいつやるのが一番いいかというと、自社の株価が下がったときです。安いところで自社株買いなどを行えば、余ったお金を使って株価対策をアピールできます。

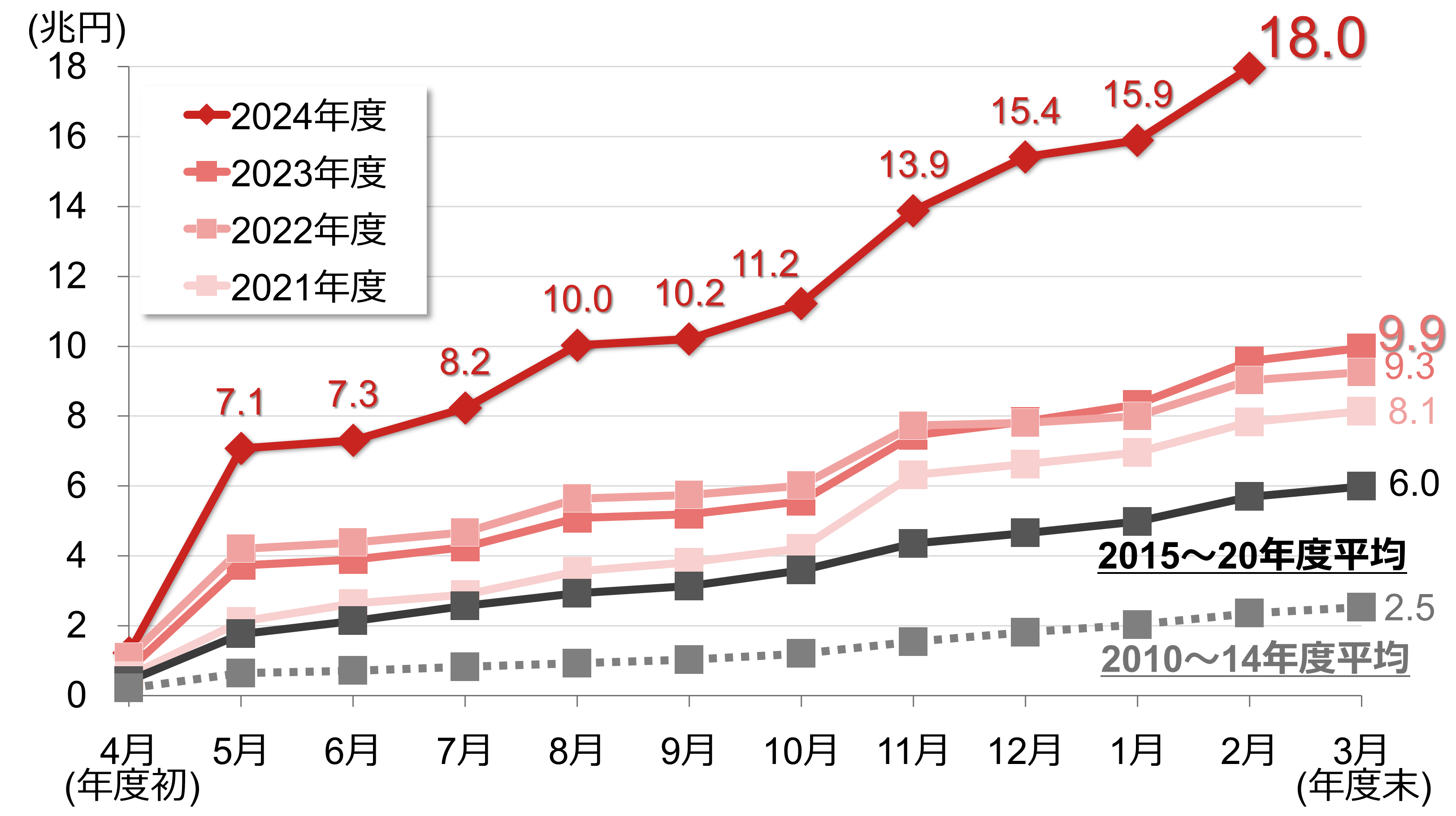

中山

実際、歴史的な株価下落が見られた2024年8月の買い入れ状況を日時ベースで見ていくと、自己株式取得枠を設定した企業は、株価が下がった後の方が顕著に買いを入れていました。2024年度2月時点での上場企業の自己株式取得枠設定額(累積値)は約18兆円で、前年同期に比べて倍以上に増えています。

(注2)2024年度2月の値は、2025年2月28日までの暫定値。

(出所)QUICKより野村證券市場戦略リサーチ部作成

大川

はい。これからトランプ大統領の様々な政策によって株価が乱高下することは考えられますが、株価が下がれば日本企業は自社株買いをしっかり行うので、株価が下がりっぱなしにはならないというのが私の見立てです。

中山

米国株については、いかがですか? トランプ政権の関税政策は実は米国そのものに打撃になるという見方もあります。

大川

関税政策は米国にとっても短期的にはマイナスに作用する可能性があります。インフレ傾向が強くなりますし、関税を課された国からの報復合戦に持ち込まれるなど、先が見えない。ただし、中長期的な市場の見方については2つの異なる意見があります。一つは、グローバル経済の減速により、米国にもネガティブな影響が及ぶというものです。もう一つは、関税政策によって保護された国内産業が中長期的に成長する基盤を整えられる可能性があるという見方です。例えばトランプ大統領は就任後に、半導体や医薬品に関税をかける考えを示しましたが、製薬会社のイーライリリーは2025年1月後半から株価が上がっています。

中山

イーライリリーは肥満症などの新薬開発が話題の会社で、2024年8月末に最高値を記録しましたが、一時、株価は調整していましたね。

大川

同社は2024年末、ウィスコンシン州の製造施設拡張を発表しました。これはまさしく、関税に対処するための戦略だと思います。他国に工場を設置することには関税リスクが伴うため、国内の製造能力を強化するという決断に至ったのでしょう。国内の製造能力を高めて業績がよくなる、雇用も生み出すということで株価が戻ったと思われます。医薬品以外のセクターでも、関税を避けて国内の製造力を高める流れから株価が上がる動きが見え始めてくるでしょう。関税は悪い話ばかりではありません。少なくとも保護されたものに関しては恩恵があることを見逃してはいけないと思います。

マグニフィセント・セブン(M7:アマゾン・ドット・コム、アップル、アルファベット、マイクロソフト、メタ・プラットフォームズ、エヌビディア、テスラの米国テクノロジー企業7社の総称)も、エヌビディア以外は上昇の余地はあると思います。先日、中国の新興企業「DeepSeek(ディープシーク)」が低コストで高性能の生成AIモデルを発表し、エヌビディアの株価は乱高下しました(参考記事:ディープシークショックで米国AI関連銘柄が急落 野村證券ストラテジストが解説)」。

エヌビディアの高性能半導体を使わずに生成AIモデルがつくれるとなれば競争が起きて、生成AIを活用して成長しようとする企業にとってはむしろプラスだと思います。エヌビディア以外のM7企業の2桁成長は、再来期ぐらいまで続くでしょう。

グローバル景気に左右されない日本株は

中山

つまり、NISA(少額投資非課税制度)などで米国株全体にすでに投資している人はそのまま保有していてもよさそうですよね。そこに、今年ならではの日本株を追加するとなるとどう考えればいいでしょうね。

大川

私の予想どおり、日本株全体としては上がりも下がりもしないとしたら、今、日本株全体を買うことになるインデックス投資よりは、上がりそうな銘柄を選択して個別株に投資するほうがいいと思います。

グローバル景気は、政治的要因や地政学リスクなどもあり、これからますます予測できないところがあります。その中で、グローバルの景気や金利動向にあまり連動せず我が道を行く日本の内需関連株は注目に値します。業績があまりぶれないディフェンシブな性質を持つ銘柄は、不安定な相場では魅力的だと思いますね。海外のマクロ景気に左右されないということは、言い換えれば日本独特の強みがあるということです。

大川さんがこれから注目する内需関連株 5つの見方

中山

具体的にどんな銘柄に注目していますか?

大川

内需関連株の中で私が注目する銘柄を5銘柄紹介したいと思います。選ぶに当たって、海外売上高比率が30%未満になることを基準に、なるべく時価総額が大きいものを選びましたが、中小型株も含まれます。中小型株は規模の小ささゆえに海外展開が難しい一方で、為替リスクが少なく、関税の影響を受けにくいという特徴があります。

大川さんが注目の内需成長株

① ソフトウェアでAIを利活用

野村総合研究所(4307)

② 小売り出遅れ増益

ヤマダホールディングス(9831)

③ 中堅ゼネコン

安藤・間(1719)

④ 株主還元

丸井グループ(8252)

⑤ 自己資本比率が安定

ヤマトホールディングス(9064)

選んだ視点の1つが、ソフトウェアでAIを利活用するサービスを生み出す企業です。これまでハイテク業界をけん引していたのはハードウェアの開発でしたが、現在はAIを活用してビジネスを成功させたり、顧客の効率化とコスト削減を可能にする企業への期待が高まっています。実際、アクセンチュアやIBMといったソフトウェアやコンサルティングを中心とする米国企業の株価も堅調です。国内では野村総合研究所(4307)がこれに相当する企業といえるでしょう。また、富士通(6702)や日本電気(NEC、6701)といった企業も、DeepSeekに関連する話題が出た後も株価は堅調を維持しています。

2つめが、小売りの出遅れ増益銘柄です。理由は、2024年12月に実質賃金と実質消費支出が両方ともプラスになったことが関連します。直近では、小売り業界は業績見通しが弱く株価も下がっている企業が多かったのですが、賃金と消費が回復してくれば、今後伸びてくる可能性があります。そのなかで、増益が予想されているという意味でヤマダデンキのヤマダホールディングス(9831)を挙げています。

家電量販店というとインバウンドを想像しますが、実はインバウンドだけに頼るフェーズでもないかと思います。本当の意味での内需消費の方に投資家の軸足が少しずつ移ってきているんじゃないかと思っていまして、他にもスーパーマーケットや生活に密着している飲食店などの銘柄が恩恵を受けやすいと見ています。

3つめは中堅ゼネコン。大手ゼネコンは、2024年に業績が良く株価が上がっていた企業が多かったのですが、中堅ゼネコンは業績が比較的悪く大幅減益や赤字の企業もありました。コストが膨れ上がっていたことと、大手からの下請けで価格圧力もあったのでしょう。それが、今期以降は流れが変わりそうです。中堅ゼネコンで、採算の取れないプロジェクトを受けないなど、コストカットを徹底的に行って利益率の改善を図っている企業が目立っています。その結果、直近四半期の決算で業績を上方修正している時価総額800億~1500億円ぐらいの中堅ゼネコンは、まさに「出遅れ内需関連株」の代表といえます。

背景には、大手ゼネコンが人手不足になりすぎて、いよいよ案件をさばききれなくなったという事情があるんでしょうね。以前より採算性の良いプロジェクトが中堅に回ってくるようになりました。そのうえ構造改革しているから、良いプロジェクトを低コストで回せる状況が生まれているようです。安藤・間(1719)は中堅ゼネコンの中では時価総額が比較的大きいので、挙げました。同じような理論でいくと、実はSI(システムインテグレーター)でも同じことが起きているのではないかと思っています。

中山

SI業界はよくITゼネコンとも称されますね。超大手がプロジェクトを受注し、多重下請け体制でシステム開発を進めるので、構造的にはゼネコンと似ている部分もあります。やはり、SIでも人手不足により案件をさばききれないという声はよく聞きます。こうした構造の業界の中堅企業に注目するといいのかもしれませんね。

大川

4つめは、株主還元、いわゆる高配当銘柄です。

ここ数年は、日本株のなかで割安株が強かったのですが、その勢いが2024年の中頃からなくなってきたと思います。低PER(株価収益率)株、低PBR(株価純資産倍率)株があまり上がっていないなかで、配当利回りが高い、いわゆる高配当株は上がり続けている傾向があるんです。業績が悪いと急に減配、無配となるケースもあるので、ちゃんと配当が支払える業績なのかどうかは見る必要がありますが。

日本株を海外勢が大幅に買い越してくるビジョンが見えないなか、誰が支えるのかというと、相対的に個人投資家の存在感が増してきます。彼らが好んで投資する高配当銘柄にフォーカスすることは、投資戦術としてはあるのかなと思います。

内需関連株の中で、配当利回りが高く、時価総額も大きめな銘柄として、丸井グループ(8252)を挙げています。

5つめが、自己資本比率が安定している銘柄です。成長局面を抜けた成熟企業でかつ安定的なビジネスモデルを有している企業のなかには、自己資本比率がそれほど変動せず安定しているところがあります。そういった企業は増益が予想されていれば、増配や自社株買いの期待が高まりやすいと思います。

その一例がヤマトホールディングス(9064)です。この会社は自己資本比率が、過去10年間ほぼずっと50%で、もしかしたら自己資本比率に目標値があるのではないかと私は思っています。ということは、儲かったときにも自己資本比率を50%に近づけるように、増配ないし自社株買いを実行する可能性が高いわけです。

自己資本比率が変動することは悪いわけではなく、積極的にお金を使って投資する企業だということもありますが、個人投資家にとって分かりやすい指標だと思います。

中山

そういう意味では、損益計算書で見るのではなく、財務戦略書類の方がわかりやすいですね。例えば自己資本比率は何%を目標にしますなどと書いてあるので、個人投資家の皆さんもそれをチェックすることができます。

日本株市場では成熟企業の再編が進む

中山

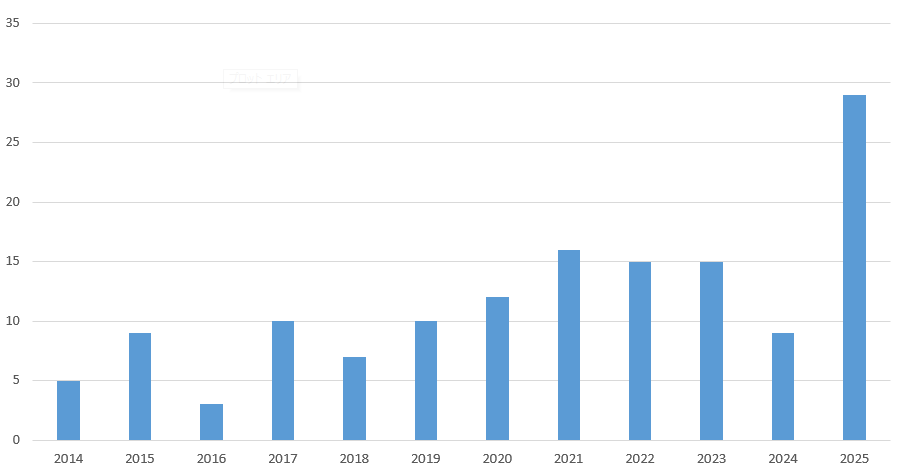

日本株は、先ほども話に出た東証改革の一環で、再編が進みそうですね。QUICKのデータでは、TOB (株式公開買い付け)件数は増加傾向にあり、特に、2025年に入っても1月~2月は過去に比べ突出して多くなっています。新陳代謝が進んでいるという見方もできるのかなと思いますね。

(注)TOB件数は取りやめの件数も含む。

(注)TOB件数は取りやめの件数も含む。

(出所)QUICKデータベースよりQUICK社作成

大川

そうですね。日産自動車(7201)と本田技研工業(ホンダ、7267)の経営統合は物別れに終わりましたが、業界再編は、自動車業界に限った話ではありません。日本株市場には、自動車のように成熟産業としての安定性はあるものの成長性に欠け、割安で放置されている業態が少なからず存在します。それらが、日産-ホンダの件に触発されて、今後何らかのアクションを起こす可能性はありそうだと見ています。

大型IPを持つコンテンツ系企業は日本の強み

中山

中長期で見て、日本株で注目すべき業種はありますか?

大川

一つはメガバンク(三菱UFJフィナンシャル・グループ(8306)、三井住友フィナンシャルグループ(8316)、みずほフィナンシャルグループ(8411))ですね。関税の影響がなく日銀が利上げをするから利ザヤが稼げますから。

もう1つはコンテンツです。企業ごとにカバーしているアナリストの人数をランキングすると、実はトヨタ自動車(7203)よりも、ソニーグループ(6758)や任天堂(7974)などゲーム株の方が多いのです。多くのアナリストにカバーされるということは、それだけ海外投資家からの需要が多いということです。

中山

私は取材するなかで、企業からIP(知的財産)を持ってはいるが活用しきれていないという話を聞きます。国は半導体などより、もっと日本独自の強みであるコンテンツに金をかけてもいいんじゃないかという話はよくされています。

大川

経団連が政府に「コンテンツ省」の設置を提言しました。半導体では米国に勝つことは考えにくく、米国企業の進化に沿った特殊な部品や検査装置を作るといったかかわり方が主流でしょう。

それに比べるとコンテンツなら日本企業が主体的にグローバル市場で戦っていけます。それも、新しいコンテンツを次々と生み出すタイプの戦い方というよりは、もともと大型のIPやゲームを保有しており、それらを活用して新商品を生み出せる企業が、今後も強さを発揮するでしょう。コンテンツは会社に帰属するので、関税で阻害されないですしね。

任天堂、ソニーグループ、カプコン(9697)、コナミグループ(9766)、バンダイナムコホールディングス(7832)といった強いゲームのIPを持つ企業、また、サンリオ(8136)のような人気キャラクターのIPを持つ企業が日本にはいくつもあります。

そういった企業は、すでに株価が高すぎるのではないかといった声を聞きますが、私は今の時点で割安だろうが割高だろうが、良い銘柄はいずれさらに買われるという見方をとっています。もし最近の株価変動により、こうしたコンテンツ系企業の株価調整があれば買っておくのも、中長期的にはいい選択だと思います。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 智剣・Oskarグループ CEO兼主席ストラテジスト

大川智宏さん - 野村総合研究所、JPモルガン・アセットマネジメント、クレディ・スイス証券、UBS証券を経て、独立系リサーチ会社の智剣・Oskarグループ設立。専門は計量分析に基づいた日本株市場の予測、投資戦略の立案など。テレビ東京「Newsモーニングサテライト」、テレ東BIZ「モーサテわからん」、日経CNBC、ラジオNIKKEIなどの経済番組でコメンテーターを務めるほか、経済誌やウェブにて連載多数。

- QUICK ナレッジコンテンツ本部

コンテンツグループ 副部長

中山桂一さん - 2008年QUICKに入社。2013年に日本経済新聞社商品部(当時)に出向し記者職に就く。その後、日経QUICKニュース社へ2度出向し、日経CNBCの経済番組などにも出演。現在は、QUICKデリバティブズコメント、エクイティコメントでマーケット記事の執筆業務に携わる。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。