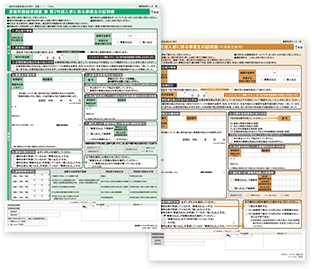

事業主の証明書 | 会社員の方向け

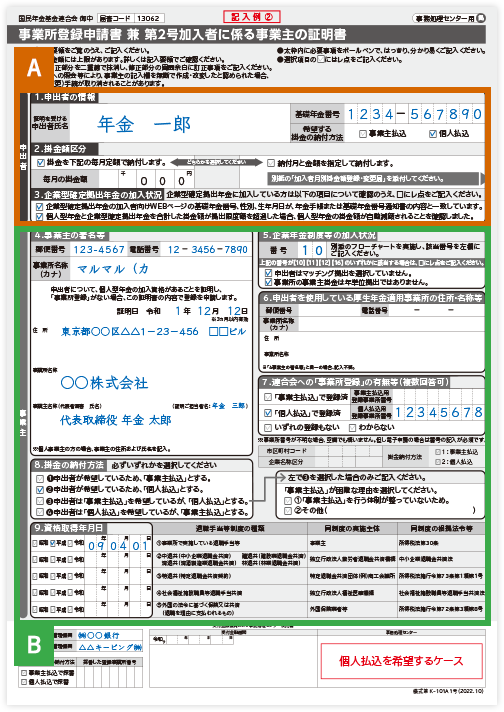

【A】申出者(加入者)がご記入

・申出者の情報

・掛金額区分

・企業型確定拠出年金の加入状況(該当する方)

【B】事業主(お勤め先)がご記入

・事業主の署名等

・企業年金制度等の加入状況

・申出書を使用している厚生年金適用事業所の住所・名称等

・連合会への「事業所登録」の有無等(複数回答可)

・掛金の納付方法

・資格取得年月日

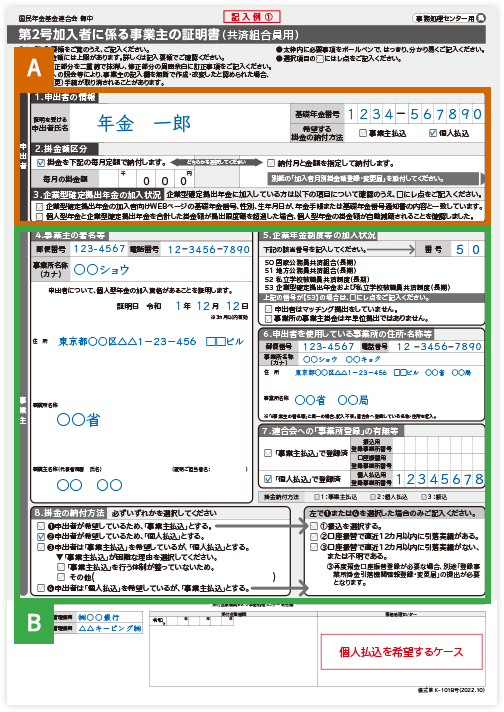

・申出者の情報

・掛金額区分

・企業型確定拠出年金の加入状況(該当する方)

【B】事業主(お勤め先)がご記入

・事業主の署名等

・企業年金制度等の加入状況

・申出書を使用している厚生年金適用事業所の住所・名称等

・連合会への「事業所登録」の有無等(複数回答可)

・掛金の納付方法

・資格取得年月日