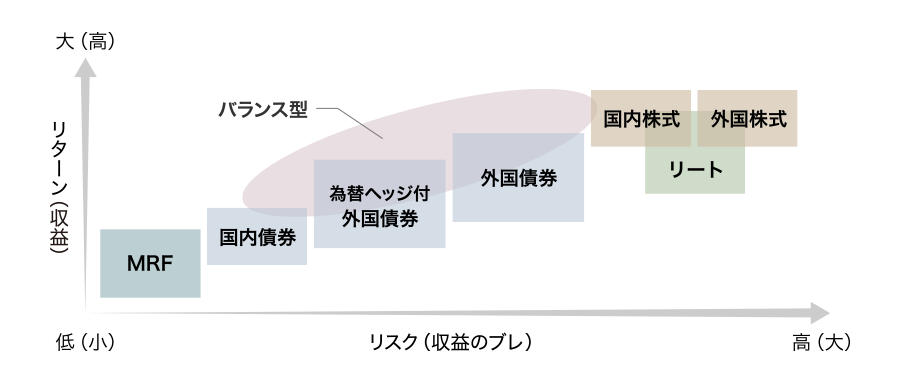

数ある投資信託の中から投資するファンドを選ぶには、ご自身の意向に合ったリスク・リターンに基づいて銘柄を選ぶことが大切です。まずは、投資信託の種類別に「リスク・リターン」のイメージを見ていきましょう。

リスク・リターンのイメージ

- ※上図は一般的なイメージ図であり、個別の各商品の実際のリスク・リターンを示唆・保証するものではありません

一口に投資信託と言っても、「国内の株式に投資する」、「外国の債券に投資する」など、その種類によってリスク・リターンは大きく異なります。また、運用手法にも種類があり、それによっても異なります。

リスク・リターンに影響を与える「投資対象資産」、「投資対象地域」、「運用手法」について、詳しく解説いたします。

投資対象資産 ~何に投資するか~

投資信託の投資対象資産には「株式」、「債券」、「不動産(リート)」、「コモディティ(商品)」などがあります。

また、投資対象資産をバランスよく組み合わせて運用する「バランス型」という種類もあります。

株式

積極的に値上がりを追求することができる。

その分リスクも大きい。

債券

株式等に比べリスクは安定的。

一方でリターンも小さくなる傾向がある。

不動産(リート)

株式同様にリターンを追求できる一方、リスクが債券等より大きくなる傾向がある。

コモディティ(商品)

金や原油、穀物など。

株式等とは異なる値動きを示す傾向がある。

バランス型

いろいろな資産が組み入れられているため、同一の資産を組み入れた投資信託に比べて、リスク分散が期待できる。

投資対象地域 ~どこに投資するか~

投資対象地域は大まかに「日本」、「先進国」、「新興国」です。それぞれの地域の特徴を見てみましょう。

日本

- ・国内の投資対象資産へ投資する。

- ・為替の変動がない。

先進国

- ・アメリカ、イギリス、EU諸国等、主に経済が大きく発展している国々。

- ・為替の変動リスクがある。新興国に比べ政治・経済が安定している。

新興国

- ・アジア、中南米諸国等、今後高い経済成長が期待される国々。

- ・一般的に為替の変動リスクやカントリーリスクが高いとされる。

運用手法 ~どのように運用するか~

投資信託は、「運用手法」にも種類があります。

インデックス運用

- ・株価指数等のベンチマーク(目標指標)に連動する運用成果を目指す。

- ・目標の指数を大きく上回る効果は期待できない。

- ・信託報酬などのコストが割安。

アクティブ運用

- ・株価指数等のベンチマークを上回る運用成果を目指す。

- ・調査・分析した情報や、知識・経験に基づいた投資環境の評価などを活かして、運用の専門家が投資対象や売買のタイミングなどを判断して運用する。

- ・インデックス運用の投資信託より信託報酬などのコストが多くかかる。

その他のファンドの種類

投資対象資産、投資対象地域、運用手法以外にもさまざまな特徴を持ったファンドがあります。代表的なものをご紹介いたします。

ノーロード

投資信託を購入する際に通常支払う購入時手数料が無料のもの。野村證券でも取り扱いがあります。

また、「NISA」のつみたて投資枠対象ファンドなら、すべてがノーロードファンドです。つみたて投資枠専用ファンドおよびNISAの留意事項については以下リンクからご確認ください。

為替ヘッジ

外貨建て資産に投資した際、為替レートが円高や円安に動くと、円に換算した資産価格も動きます。このことを為替変動リスクといいます。為替変動リスクは、将来の為替レートが確定していないために生じるリスクです。それを避けるには、「今の時点で、あらかじめ将来の為替レートを予約しておく(確定させる)」という方法があります。それが為替ヘッジです。

- ※為替ヘッジする際には2国間の短期金利差相当のヘッジコストがかかります。

| 為替ヘッジなし | 為替ヘッジあり | |

|---|---|---|

| 将来の為替レート | 不確定 | 予約(確定)済み |

| 円高 | 為替差損が発生 | 為替差損を低減できる |

| 円安 | 為替差益が発生 | 為替差益を享受できない |

【為替ヘッジなしの場合】

為替変動の影響を直接受けるため、円高になれば為替差損を被り、円安になれば為替差益を得ます。

【為替ヘッジありの場合】

為替変動の影響が低減するため、円高になれば為替差損を抑えることが期待できますが、円安になっても為替差益は享受できません。

- ※ただし、完全に為替変動リスクを回避することはできません。

分配型

一定期間の計算の締め(決算)によって収益が出たとき、その都度、分配金を受け取るタイプの投資信託です。分配頻度は毎月のほか、年金支給月ではない奇数月に支払われる年6回型(隔月)や、年4回などもあります。分配金は現金で受け取る他に、「再投資=発生した収益分配金を、再びその投資信託に投資すること」もできます。

- ※投信積立で積み立てる投資信託を検索する場合は、上記ボタンから遷移する検索ページ内「こだわり条件」で「投信積立」を選択の上、検索してください。

応用編 ~外国投資信託~

外国の法令に基づいて海外で設定された投資信託をさします。代表的な外国投資信託に、外貨MMFがあります。

【外貨MMFとは】

- ・格付けの高い債券などで運用

- ・いつでも売買可能

- ・毎月1,000円から積立投資が可能

ノムラ外貨MMFの詳細、投資リスク・手数料等については以下リンクからご確認ください。

投資信託の取引手順に関して

その他、投資信託に関するよくある質問や用語に関してをまとめてご紹介いたします。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。