上場株式等・公募株式投資信託の売却損益

売却利益・売却損失の確定申告についてまとめました。

売却益の場合

- 上場株式等の売却益、公募株式投資信託の売却益・償還差益は、譲渡所得として分離課税の扱いです。

- 10.147%(所得税7%、住民税3%、復興特別所得税0.147%)の軽減税率は、2013年12月31日をもって廃止されました。2014年1月1日以降は、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税率が適用されます。

- 特定口座(源泉徴収口座)における源泉徴収税率も、売却益の場合と同様です。

- 少額投資非課税制度につきましては、「NISA」をご覧ください。

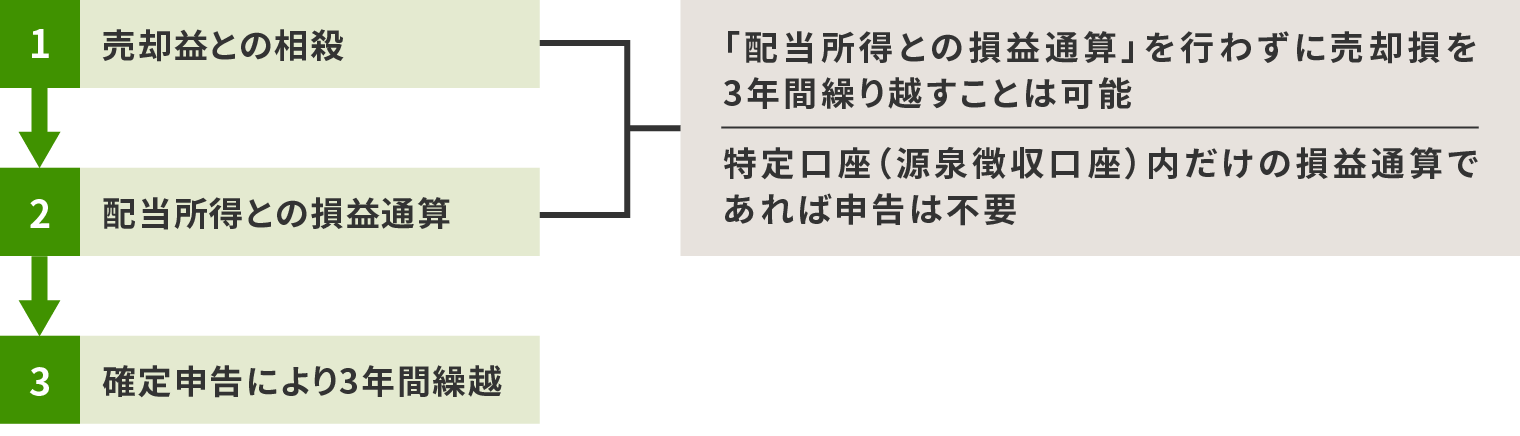

売却損の場合

以下の順で損益通算、繰り越しが可能です。

- 留意点

-

- 確定申告した場合は、家族の配偶者控除・扶養控除等の適用の可否や、国民健康保険料等の計算に影響が出るケースもあります。

- 特定口座(源泉徴収口座)について確定申告を行う際には、売却損と受入れ配当等の損益通算を行う前の金額でご申告ください。

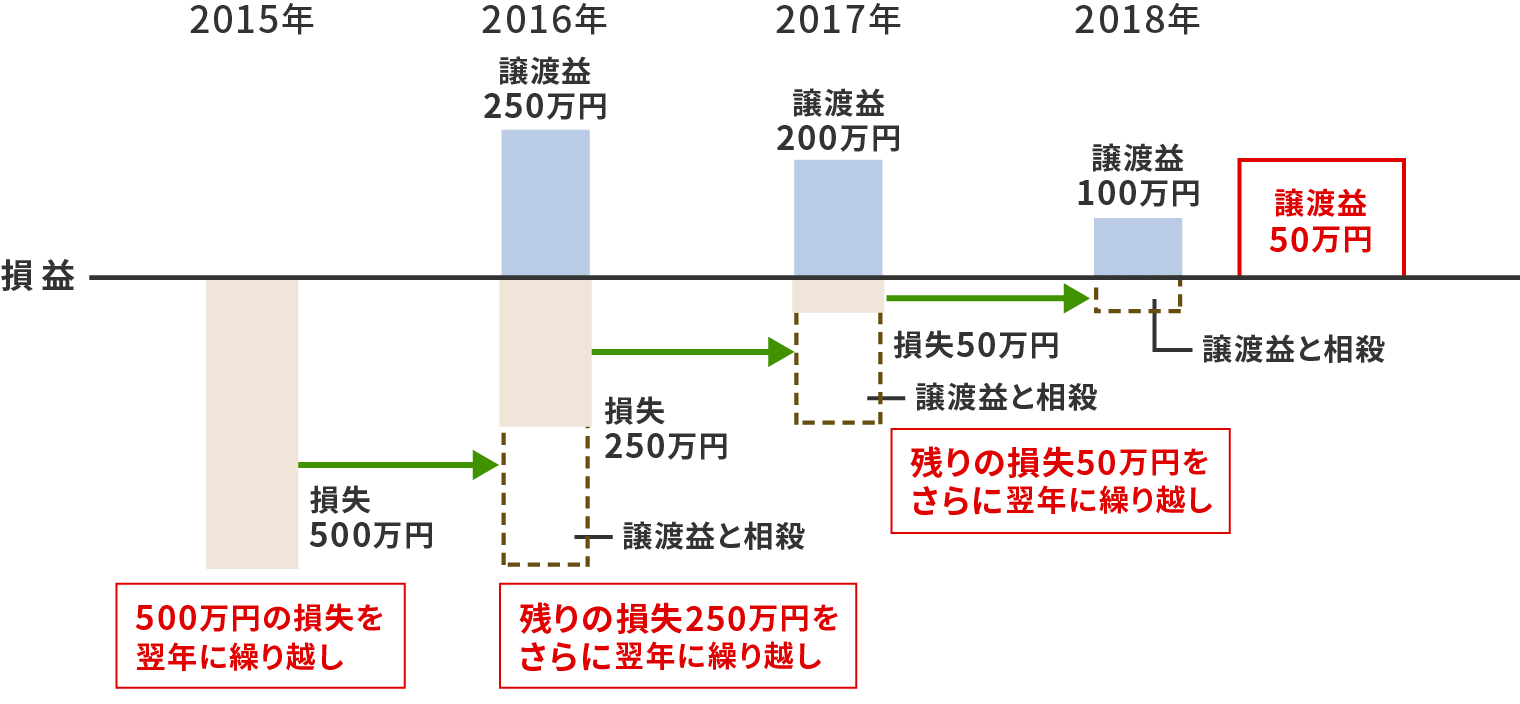

3年間の繰り越し控除のケース

例えば、2015年に上場株式等の譲渡等の損失が500万円生じたケースで、2016年で250万円の譲渡益、2017年で200万円の譲渡益、2018年で譲渡益100万円だったと仮定した場合の譲渡益の計算は次のようになります。

| 2015年 | ▲500万円(2016年に繰り越し) |

|---|---|

| 2016年 | 250万円-500万円=▲250万円(2017年に繰り越し) |

| 2017年 | 200万円-250万円=▲50万円(2018年に繰り越し) |

| 2018年 | 100万円-50万円=50万円譲渡益50万円 |

2016年1月より、債券や公社債投信の税制が変わり、株式や株式投信の課税方式と同様となっています。

- 本ページは基礎知識の提供を目的としております。2023年12月時点で施行されている法令に基づき作成しています。

確定申告書の作成には、確定申告書等作成コーナーが便利です!