後悔する前に知っておきたい年金Q&A 転ばぬ先の年金シミュレーション

2023年04月26日

老後の生活の一助となる年金だが、今までどんな働き方をしてきたか、給与がどれくらいだったかによって受給額が変わってくる。また繰り上げや繰り下げの制度もあり、どんな受給形態をとったらよいかで迷っているという方もいるだろう。

そこで今回は、読者世代が知っておきたい・知らなくて困った3つの項目について、年金相談の経験豊富な社会保険労務士の綱川揚佐(つなかわ ようすけ)さんに聞いた。

Q1. 65歳からの1年間、会社から雇用延長のオファーを受けた。

働きながら年金を受け取るか、繰下げ受給するかで迷っている。どちらがよいのか?

A1. 年金を1年間繰り下げて受給すると、年金額は年額8.4%増になります。ただし、増額分の合計が繰り下げた1年分の年金額を超えるには、一般的に10年以上かかります。実際にシミュレーションして比べてみることが大切です。

こうしたご相談は、特に退職を控えた64歳の方からよく受ける内容です。

老後に受け取れる公的年金の「老齢年金」には、①国民年金の「老齢基礎年金」と②厚生年金保険の「老齢厚生年金」があります。このうち、②老齢厚生年金は働きながら年金を受け取ると、受給額が減る可能性があります。一方で、年金の受給開始を繰り下げると以降の年金額が増えるので、働いて収入がある期間は年金を受け取らずに繰り下げ、生涯での年金受給額を増やすという考え方もあります。

働いた場合に年金がどのくらい減るのか、また繰り下げた場合と比べてどの程度差があるのかは条件(年金額や給与など)によって異なりますが、ここでは、どのように検討すればよいかの参考として、大まかな数字で概算して見てみましょう。

〈シミュレーション条件〉

65歳以降、1年の再雇用のオファーを受ける。

夫(本人):Aさん(昭和33年生まれ)現在64歳・男性

勤務状況:民間企業に40年勤務(厚生年金保険加入)

妻:Bさん(昭和36年生まれ)現在61歳・女性

専業主婦(厚生年金保険未加入)

その他、生計を維持している子などなし

夫:再雇用後(65歳以降)の年収:516万円

再雇用後の給与:456万円(38万円×12カ月)

再雇用後の賞与:60万円(30万円×年2回)(60万円÷12カ月=5万円)

総報酬月額相当額:43万円(給与分38万円+賞与分5万円)

年金額(想定):合計259万円

夫(本人):

老齢基礎年金:70万円

老齢厚生年金:150万円(基本月額 = 12.5万円)

加給年金:39万円※1

※1 加給年金は、厚生年金保険の被保険者期間が20年以上ある人が、原則として65歳到達時点で、その人に一定の要件を満たす65歳未満の配偶者がいる場合などに加算されるもの。ここでは、配偶者が対象の加給年金額に特別加算を足した加給年金額の概算値39万円としている。なお、加給年金の対象者(ここでは妻)が65歳になると加算は終了する。

(注)以下のシミュレーションでは再雇用期間中の厚生年金保険料、経過的加算、1年間働いた期間が長くなることによる老齢厚生年金の増額分、年金にかかる税金や介護保険料などは考慮していない。なお、本シミュレーションでは、便宜上、標準報酬月額ではなく表記の給与額で計算している。

本ケースを次の3つのステップでシミュレーションしていきます。

STEP1 仕事を続けながら年金をもらう場合、年金の受給額はどの程度減るのか?

2023年4月現在、老齢厚生年金は在職老齢年金の制度により、老齢厚生年金の基本月額と総報酬月額相当額(給与と賞与から計算された金額)の合計額が、48万円を超える場合、48万円を超えた金額の半分が年金額より支給停止されます。

今回のケースの場合、

月額:

([総報酬月額相当額]43万円 + [老齢厚生年金の基本月額]12.5万円

− [支給停止調整額]48万円) ÷ 2(半分)

= [支給停止月額]3.75万円

年額:

[支給停止月額]3.75万円 × 12カ月 = 45万円が支給停止となります。

したがって、65歳から66歳の1年間でAさんが働きながら受け取れる在職老齢年金と老齢基礎年金を合わせた受給額は、老齢厚生年金をフルに受給する場合の259万円から45万円減って、214万円となります。

在職老齢年金の制度については、閑中忙あり【Q&A】「働くと年金はもらえなくなる?」など年金にまつわる疑問を解決記事(https://www.nomura.co.jp/wp/kcba/cs002/)もご覧ください(2023年度の支給停止調整額は48万円に変更されます)。

STEP2 老齢年金の受け取りを1年間繰り下げた場合、受給額はどうなるのか?

続いて、繰下げ受給をする場合ですが、年金は受給開始月から1カ月繰り下げるごとに0.7%ずつ増額され、増額率は一生変わりません。そのため、1年間(12カ月)繰り下げた場合、0.7% × 12カ月 = 8.4%増額されます。ただし、老齢厚生年金の繰り下げ増額を算出する際のベースには、STEP1で計算した在職老齢年金の支給停止調整額を反映した後の金額を使用します。また、加給年金は増額計算の対象に含めません。

{[老齢基礎年金額]70万円 +

[在職老齢年金額](150万円 − 45万円※STEP1より)} × 8.4% = 14.7万円

1年の繰下げ受給を選択した場合、66歳以降、毎年14.7万円が増額され、年金受給額は273.7万円になります。

66歳で退職し、在職による減額がない場合。ただし、妻が65歳到達以降は、加給年金分39万円が減額。

繰下げ受給については、閑中忙あり【Q&A】「働くと年金はもらえなくなる?」など年金にまつわる疑問を解決記事(https://www.nomura.co.jp/wp/kcba/cs002/)もご覧ください。

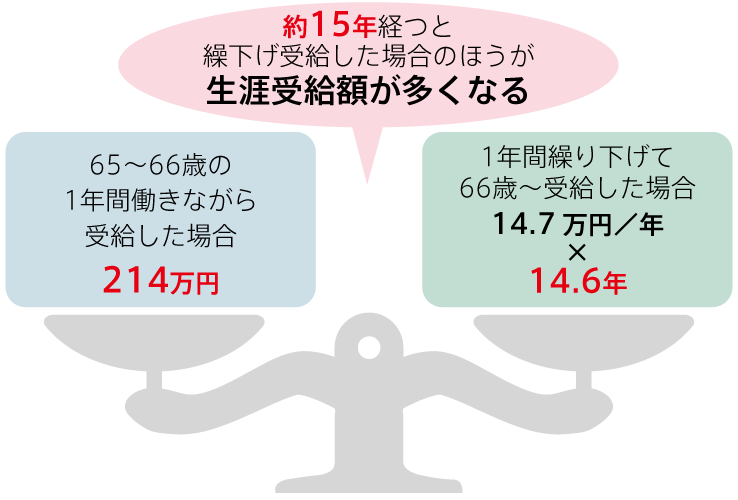

STEP3 何年経過すると、繰り下げた場合の受給額のほうが増えるのか?

65~66歳の1年間働きながら年金を受給した場合の受給額が214万円で、

1年繰り下げた場合には、66歳から、毎年14.7万円ずつ増額されますので、

214万円 ÷ 14.7万円 ≒ 14.6年(約15年)

このケースの場合、66歳で仕事をやめたときから約15年後の、81歳前まで年金を受け取り続けていれば、繰下げ受給をしたほうが結果的に年金を多く受給できることになります。

図1:本シミュレーションにおいて、1年間、在職老齢年金を受け取った場合と老齢年金を繰り下げた場合の比較(イメージ)

出典:綱川揚佐さんへのインタビューをもとに編集部作成

意外と時間がかかるな……と、思われたのではないでしょうか? その要因は、

- 繰下げ受給の増額率のベースとなる年金額が、在職老齢年金の制度により減った金額になること

- 1年分の加給年金※139万円が受け取れなくなること

が挙げられます。

生涯受給できる年金という観点から見ると、約15年経過すると1年繰り下げたほうが多くなっていきますが、長寿にならないと繰り下げの恩恵を受けにくいともいえます。

その他の選択肢として、老齢基礎年金と老齢厚生年金は別々に繰り下げできるので、老齢基礎年金だけを繰り下げて、老齢厚生年金に加算される加給年金を全額受給するというのも手かもしれません。

ただし、それでも受け取らなかった1年分の年金額を超えるには12年ほどかかります。

繰り下げをするかどうかで悩んだときには、過去5年分の年金については遡って請求できるので、65歳で年金を受給せずいったん繰り下げ待機の状態にして、ゆっくり考えるのも一つの方法です。ただし、後になってから遡って受給した場合、修正申告が必要になったり、延滞税がかかったりするケースがあるので気を付けてください。

また、繰り下げにより年金が増額されると、その分、税金や社会保険料、医療費などの負担が増える可能性もあるので、繰下げ受給をする場合にはご注意ください。

Q2. 万が一、夫婦のどちらかに先立たれた場合、受け取れる年金はどの程度減ってしまうのか?

A2. 双方が65歳以上なら自身の年金額に変化はありませんが、夫婦合計の年金額は夫婦が健在だった頃と比べ半分以下になることも。亡くなった方が厚生年金を受給していた場合には、遺族厚生年金を受給できるケースがあります。

将来設計を考える際に、夫婦のどちらも健在時の年金額で想定するケースが多いのですが、実は、どちらか一方に先立たれてしまった場合、年金の受給額は大きく減ることになります。なお、ここでは夫婦双方が65歳以上の場合に一方が亡くなったケースについて解説します。

まず、夫婦のどちらが亡くなっても、

- 自身の老齢基礎年金・老齢厚生年金の受給額に変化はありません。

- 死亡したパートナーの老齢基礎年金・老齢厚生年金は受給できなくなります。

ただし、条件を満たす遺族は、「遺族基礎年金」や「遺族厚生年金」を受給できます。

遺族基礎年金を受け取れるのは、「子のある配偶者または子※」なので、ここでは説明を割愛し、遺族厚生年金の受給について、妻が専業主婦だった場合【ケース1】と、共働き(厚生年金保険加入歴あり)だった場合【ケース2】の両パターンを見ていきます。

子は原則として18歳になった後の最初の3月31日を経過していない子。

【ケース1:妻が専業主婦の場合】

〈シミュレーション条件〉

夫が亡くなる。

夫:

Cさん(昭和27年生まれ)70歳・男性

勤務状況:無職(過去、民間企業に40年勤務。厚生年金保険加入)

妻:

Dさん(昭和32年生まれ)65歳・女性

専業主婦(厚生年金保険未加入)

その他、生計を維持している子などなし

夫婦の年金額:合計280万円

夫:老齢基礎年金:70万円/老齢厚生年金:140万円

妻:老齢基礎年金:70万円/老齢厚生年金:0円

※2 以下のシミュレーションでは、振替加算、年金にかかる税金や介護保険料などは考慮していない。

なお、以下の「老齢厚生年金の報酬比例部分」とは、老齢厚生年金の給付から経過的加算、加給年金を除いたもの。本シミュレーションでは加給年金はすでに終了、経過的加算は影響が大きくないケースが多いので便宜上ゼロという条件で設定している。

夫のCさんが亡くなった場合、夫の老齢厚生年金(140万円)に代わって、妻のDさんは遺族厚生年金を受け取ることができます。

遺族厚生年金の金額は、夫の老齢厚生年金の報酬比例部分※2の3/4なので、

140万円 × 3/4 = 105万円 となります。

夫が死亡した場合、妻が受け取れる年金額は、

妻の老齢基礎年金:70万円

遺族厚生年金:105万円

合計:175万円 となります。

夫が死亡したことにより、亡くなる前の2人の年金の合計額280万円よりも、105万円(夫の老齢基礎年金70万円と、夫の老齢厚生年金と遺族厚生年金の差額35万円の合計)、約38%減少します。

ちなみに、このケースで妻に先立たれた場合には、妻の老齢基礎年金70万円、25%の減少となります。

【ケース2:夫婦共働き(夫婦共に厚生年金に加入していた)の場合)】

〈シミュレーション条件〉

夫が亡くなる。

夫:

Cさん(昭和27年生まれ)70歳・男性

勤務状況:無職(過去、民間企業に40年勤務。厚生年金保険加入)

妻:

Eさん(昭和32年生まれ)65歳・女性

勤務状況:無職(過去、民間企業に40年勤務。厚生年金保険加入)

夫婦の年金額:合計400万円

夫:老齢基礎年金:70万円/老齢厚生年金:140万円

妻:老齢基礎年金:70万円/老齢厚生年金:120万円

※3 以下のシミュレーションでは、年金にかかる税金や介護保険料などは考慮していない。

なお、以下の「老齢厚生年金の報酬比例部分」とは、老齢厚生年金の給付から経過的加算、加給年金を除いたもの。本シミュレーションでは加給年金は対象外、経過的加算は影響が大きくないケースが多いため便宜上ゼロという条件で設定している。

一方、夫婦共に、老齢厚生年金を受給していた場合には、遺族厚生年金額がそのまま支給されるわけではなく、自身の老齢厚生年金額よりも多い場合に、原則として以下の算出に基づき、差額が支給されます。

STEP1 以下のA、Bを比較

A:夫の老齢厚生年金の報酬比例部分※3の3/4の額

B:夫の老齢厚生年金の報酬比例部分※3の3/4の2/3の額と、

妻の老齢厚生年金の額の1/2の額を合算した額

A:140万円 × 3/4 = 105万円

B:105万円 × 2/3 + 120万円 × 1/2 = 70万円 + 60万円 = 130万円

STEP2 A、Bいずれか高いほうの額を採用(…C)

A:105万円 < B:130万円

STEP3 遺族厚生年金の額を計算

Cの額から妻の老齢厚生年金額を差し引き、その差額がある場合に遺族厚生年金として支給される。

130万円 − 120万円 = 10万円

したがって、妻が受給できる年金は

妻の老齢基礎年金:70万円

妻の老齢厚生年金:120万円

遺族厚生年金:10万円

合計:200万円 となります。

夫が死亡したことにより、亡くなる前の2人の年金の合計額400万円に比べると、200万円(夫の老齢基礎年金70万円と、夫の老齢厚生年金140万円から遺族厚生年金10万円を差し引いた額の合計)、50%減少します。

ちなみに、このケースで妻に先立たれた場合には、夫の老齢厚生年金額がCの金額を上回るため、遺族厚生年金は受給できません。こちらの場合は、妻分の年金190万円(老齢基礎年金70万円と老齢厚生年金120万円の合計)、約48%の減少となります。

これまで見てきたように、夫婦のどちらか一方が亡くなると、年金受給額も大きく減少します。配偶者がいなくなった場合についても、想定しておきましょう。

Q3. 年金受給にあたり、何歳で、何を準備したらよいか?

A3. 年齢により、できることや考えるべきことが異なります。ここでは、「50代」「60代前半」「64歳9カ月」の3つのタイミングについて見ていきましょう。

【50代】年金の受給額をベースに、老後のライフプランのアウトラインを組み立ててみましょう。

50代だと、自分ごととして考えづらいかもしれませんが、「自分が年金をいつから、いくらもらえるのか」、おおまかな内容を意識しておくことが大切です。50歳以上になると、「ねんきん定期便」に、60歳まで現状の年金制度に加入した場合の受給額の試算が載ってきます。年金の受給額をベースに、老後のライフプランを組み立ててみてはいかがでしょうか。生活費は1カ月でどのぐらいかかっているのか? 自分が何歳まで、どんな形態で働くのか? などをイメージしておきましょう。

【60代前半】繰上げ受給を希望する場合には自分で動く必要があります。

生年月日によって、年金の受給開始が異なりますので、自分が何歳から年金を受け取れるのかを把握しておくことが大切です。もし、その年齢よりも前に繰り上げて年金を受け取りたい場合には、通知は来ないので、自身で年金事務所などに「繰上げ請求書」を提出する必要があります。なお、繰上げ受給ができるのは早くても60歳になってからです。

【64歳9カ月】年金の手続きの書類が送られてきます。

65歳から国民年金と厚生年金の両方をもらい始める人※には、64歳9カ月の時点で年金の手続きの書類が送られてきます。手続きの方法が分からない場合には、電話で年金事務所に問い合わせるなどして、できるだけタイムリーに手続きをしたほうがよいでしょう。

原則として昭和36年4月2日生まれ以降の男性と、昭和41年4月2日生まれ以降の女性。

これから年金を受け取る人に向けて、メッセージをお願いします。

年金は、たとえ同世代であっても、周りの人が言うことが自分に該当するとは限らないので注意が必要です。年金のおおまかなシミュレーションは、「ねんきん定期便」を使って自分でもできますが、在職老齢年金の受給額や遺族厚生年金の額など、正確な数字を知りたい場合には、年金事務所に相談すると無料で教えてくれます。原則として予約制になっているので、事前に予約してから訪問したほうがよいでしょう。最後に、年金を受ける権利には5年の時効があるので、何事も早めに動くようにしましょう。

【回答者】

綱川揚佐(つなかわ ようすけ)

特定社会保険労務士、1級ファイナンシャル・プランニング技能士

法人向けの労働相談、就業規則作成の業務に携わる傍ら、年金事務所や地方銀行の年金相談員として、多数の年金相談を受けている。

将来の年金準備やライフプランについて、考えてみませんか?

人それぞれ異なる年金額や支給タイミング。まずはご自身の年金額と将来必要なお金についてしっかりと考えておきたいですね。人生100年時代、ご自身がこれからやりたいこと、不安なことを洗い出し、「人生の計画」を見える化してみませんか? 野村證券では、理想のライフプラン実現に向けてのお手伝いもしています。お気軽にご相談ください。