2024年からの新NISA 老後の資産づくりの強い味方に

2023月12月21日

人生100年時代。充実したセカンドライフを送るためには老後資金の準備が欠かせない。もちろん十分な老後資金を用意できている人もいるだろうが、そこにもう少しゆとりが出てくれば、さらに豊かな暮らしが実現できるだろう。食事や旅行などの生活レベルのアップだけでなく、子どもや孫へのお祝いや援助など、使い道も広がる。2024年に始まる新NISAは、こうしたゆとりある老後資金を手に入れるための運用にも大いに活用できる制度だ。

ゆとりある老後資金作りに新NISAをおすすめできる理由

年齢を重ねてからの資産運用は、より安全性を重視したいと考える人が多いのではないだろうか。とはいえ、昨今のインフレを鑑みると、預貯金のまま置いておいても、減価のリスクがあり、心もとない一面もあるだろう。一方、投資信託や株式には元本割れのリスクがあるものの、長期的な視点で運用することによって、リスクを抑える効果があり、インフレ対策にもなりうる。人生100年時代といわれる昨今、60歳、70歳からの人生はまだまだ長い。新たに投資枠が拡大され、使いやすくなるNISAを活用し、豊かな老後に向けての資産運用に取り組んでみてはいかがだろうか?

NISAの大きな魅力は、一定の金額について非課税で運用できること。通常、証券投資をする場合、売却時の利益・配当金・分配金などに対して20.315%※1の税金がかかる。つまり、売却時の利益が100万円出たとすると、20万3,150円が税金として引かれ、受け取れる利益は79万6,850円になるということだ。しかし、NISAを活用すれば、同じ100万円の利益が出た場合、その100万円すべてを受け取ることができる。NISAを活用した資産運用は、老後に備えた資産形成の有力な選択肢となるだろう。

※1 所得税および復興特別所得税15.315%、住民税5%。

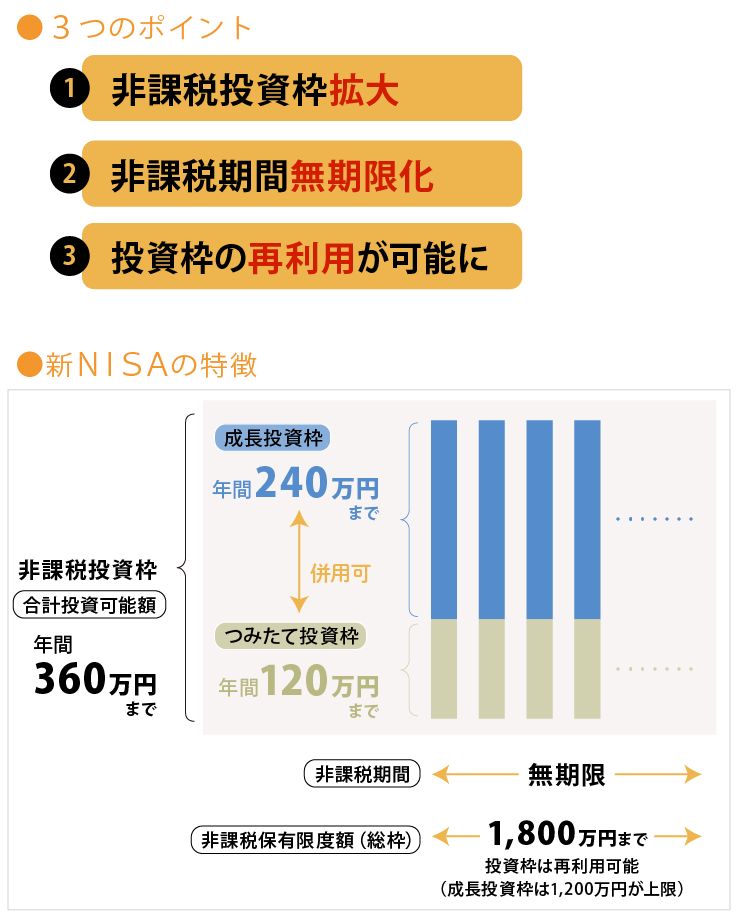

年間投資枠360万円と、非課税保有限度額(総枠)1,800万円をどう利用していくかがポイント

図1:新NISA制度の特徴

出典:野村證券 投資情報部作成資料をもとに編集部作成

2024年1月からスタートする新NISAは、投資の自由度と非課税で投資できる枠が大きく広がったのが特徴だ。年間投資枠が360万円までとなり、生涯にわたって非課税で投資できる限度額は、1,800万円となる。この額までであれば、無期限で非課税での投資が可能だ。つまり、商品をいつ売却したとしても利益を非課税で受け取ることができ、保有期間中に支払われる配当金なども非課税※2となる。

※2 株式数比例配分方式を利用して受領する場合のみ非課税となる。

新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠の併用が可能となり、投資方法の選択肢も広がる。「つみたて投資枠」は、年間120万円まで投資可能で、対象となる商品は、金融庁へ届出された、長期の積立・分散投資に適した投資信託のみ。2023年までの「つみたてNISA」の対象商品は、そのまま新NISAの「つみたて投資枠」の対象商品となる。

一方、「成長投資枠」は、年間240万円まで投資可能で、上場株式や投資信託※3などが購入対象となる。上限が240万円に拡大したことで、さらに投資機会が広がりそうだ。投資経験があり自分のタイミングで好きな銘柄を購入したい人や、株主優待や配当金を得たい人は、この成長投資枠をうまく活用して個別銘柄への投資や、人気の高いアクティブファンドへの投資を検討するのもよいだろう。なお、誤解する人が多いが、この成長投資枠を使って、こうした人気の高いアクティブファンドやつみたて投資枠対象ファンドを「積立」で購入することも可能だ。

※3 上場廃止のおそれがある監理銘柄や上場廃止が決まっている整理銘柄、高レバレッジ型や毎月分配型の投資信託などは除外される。

新NISAあなたならどう使う? 3つの活用モデルと運用シミュレーション

リタイア前後の世代が新NISAを活用するのであれば、生涯にわたって非課税で投資できる限度額である非課税保有限度額(総枠)の1,800万円をどう効率的に使っていくのかがポイントとなる。すでに保有している資金を元に、新NISAの「つみたて投資枠」と「成長投資枠」の両方をどのように活用していくのがよいのか? 以下特徴的な3つのモデルプランを見ていこう。

(1)定期的な収入が続く期間から、毎月の投資金額を割り出し、全額「つみたて投資枠」で利用

(2)退職金などまとまったお金を元に、最短期間でNISA枠を使い切る

(3)個別株式などの運用で「成長投資枠」を中心に運用する

(1)定期的な収入が続く期間から、毎月の投資金額を割り出し、全額「つみたて投資枠」で利用

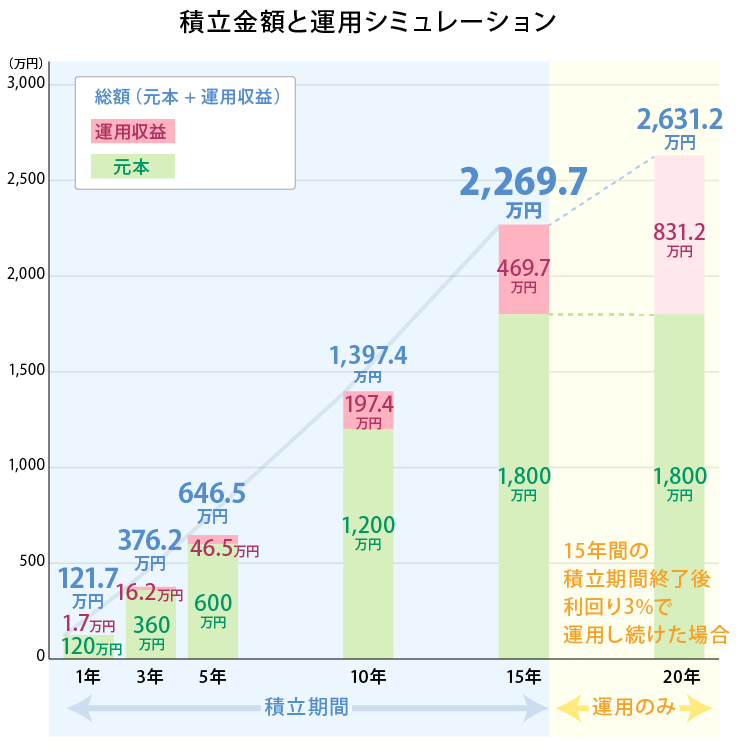

例えば、今後定期的な収入が、向こう15年間継続するという人であれば、

1,800万円÷15年間=120万円

年間で120万円、月額10万円ずつ投資すれば、定期収入があるうちに、非課税保有限度額(総枠を使い切れる計算となる。15年間の投資総額(元本)1,800万円に対して、利回り3%(年率)※4で運用できたと仮定すると、15年後の資産評価額は2,269.7万円となり、469.7万円の収益となる。NISA口座での運用であれば、税金を引かれることがないので、収益がそのまま利益となる。

※4 以下、シミュレーションに利用している運用利回りについては、金融庁NISA特設ウェブサイトの資産運用シミュレーションでデフォルト設定している年率3%に基づき、同シミュレーションで表示された数値(金額)を引用。

図2:毎月10万円ずつ15年間積立した場合のシミュレーション(運用利回り3%(年率)で試算)

出典:金融庁「資産運用シミュレーション」をもとに編集部作成

さらに、NISA口座では、積立期間終了後もそのまま保有し続けることが可能であり、その後の利益についても非課税で受け取ることができる。例えば、さらに5年間(積立開始から20年)、同じ運用利回り3%(年率)※4で、保有し続けた場合、資産評価額は2,631.2万円、運用収益は831.2万円となり、最後の5年間で361.5万円増える計算となる。資産がある程度大きくなると、複利効果※5が働くため、資産評価額の伸びは長期になればなるほど、より大きくなる傾向がある。収益を非課税で受け取れるメリットのあるNISA口座で運用する場合、長期で保有し続けることが有用なポイントとなる。

※5 野村證券のNISA口座では、分配金を再投資する際はNISA預かり以外(特定・一般)での購入となる。

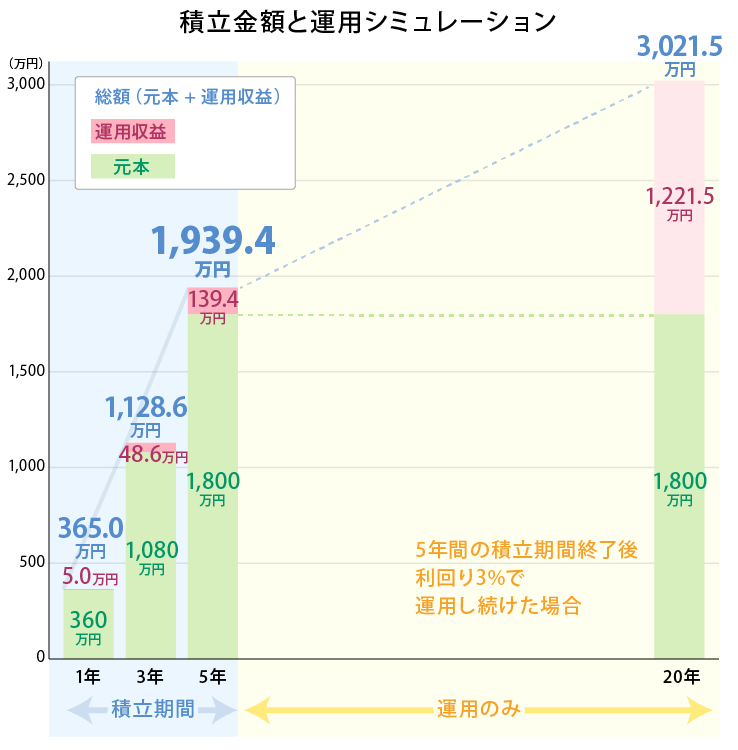

(2)退職金などまとまったお金を元に、最短期間でNISA枠を使い切る

非課税保有限度額(総枠)の1,800万円を最短で使い切りたい場合には、「成長投資枠」240万円、「つみたて投資枠」120万円の合計360万円の年間投資枠をフルに利用することになる。積立で投資をする場合には、月々の積立金額は合計で30万円となる。5年間、3%の利回り(年率)※4で運用できたとすると、5年後の資産評価額は1,939.4万円になり、139.4万円の収益となる。(1)のケース同様、積立期間終了後にさらに15年間(積立開始から20年)保有し続けた場合には、資産評価額は3,021.5万円、運用収益は1,221.5万円となる。

図3:毎月30万円ずつの投資で5年間積立した場合(運用利回り3%(年率)で試算)

出典:金融庁「資産運用シミュレーション」をもとに編集部作成

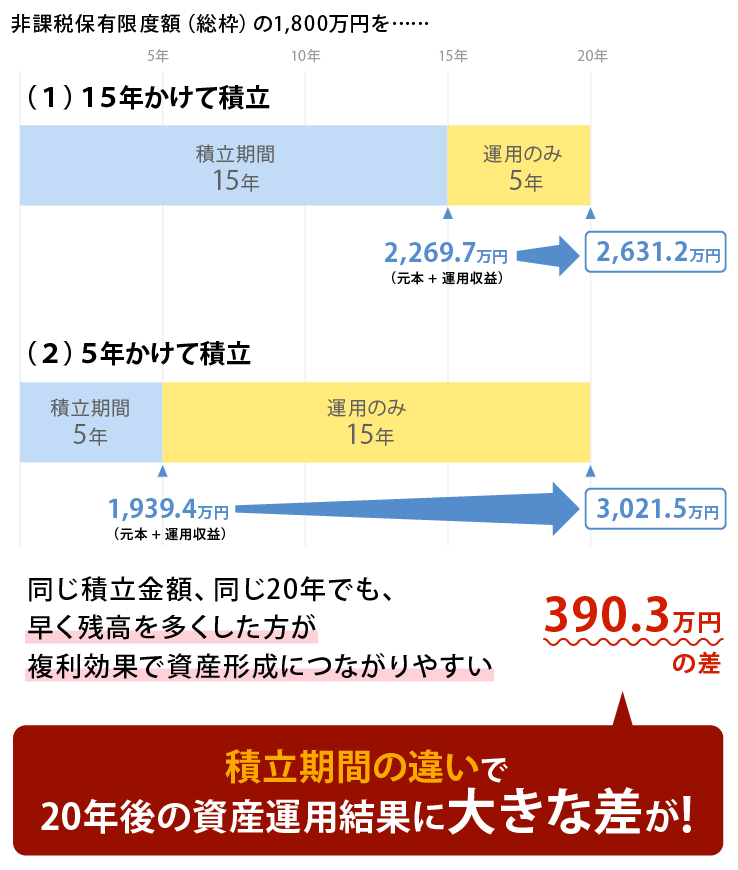

改めて(1)15年かけて1,800万円を積立したケースと、(2)5年間で1,800万円を積立したケースを比較してみると(図4)同じ1,800万円を20年間運用した結果ではあるが、運用結果に差が出ることが分かる。ただし、マーケットは変動するので、必ずしも短期で大きな金額を投資することがよいというわけではないことには注意が必要だ。大きなリスクを回避したい場合には、長期間で分散して投資することが重要だ。

図4:15年かけて積立する場合と、5年で積立する場合の違いの例

上記は前提に基づくシミュレーションです。実際の運用では異なる場合があります。

出典:本文中の、「(1)定期的な収入が続く期間から、毎月の投資金額を割り出し、全額「つみたて投資枠」で利用」「(2)退職金などまとまったお金を元に、最短期間でNISA枠を使い切る」のシミュレーションをもとに編集部作成

(3)個別株式などの運用で「成長投資枠」を中心に運用する

最後は、新NISAで、さらに利便性が高くなった「成長投資枠」で、株式などを中心に運用するプランだ。新NISAの「成長投資枠」では、年間240万円まで、生涯1,200万円の範囲内であれば、いったん枠を使い切ったとしても、再度新規に買付けができるようになった。具体的に説明すると、新NISA開始から5年間、毎年240万円使用した場合、1,200万円の枠を使い切ってしまうことになるが、5年目中に、いずれかの銘柄を売却した場合には、その分(買付時価格)について、6年目以降、年間240万円の範囲内で利用が可能となるのだ。日ごろから株式の個別銘柄を取引している方にとっては、うれしい制度変更になっている。

個別銘柄の取引経験があまりない方も、使い勝手の良くなった「成長投資枠」を活用して、新たに個別銘柄の取引に挑戦してみてはいかがだろうか? 株式投資には、値上がり益を狙うだけでなく、配当金や株主優待を得られるという魅力もある※6。2023年10月現在、東証プライム市場の平均配当利回りは2%を超えており、高配当銘柄の中には5%を上回る銘柄もある。NISA口座で株式を保有すれば、こうした配当にかかる税金も非課税となる※2。また企業からギフトなどが贈られる株主優待実施企業も1,500銘柄ほど※7ある。公共交通機関やテーマパークの利用割引券、スーパーの商品券など魅力的な優待を実施している企業が多数ある。これから投資の経験を積んでいこうという方は、新NISAの非課税メリットを使い、こうしたプラスアルファを楽しみながら投資を始めてみてもよいのではないか。

「成長投資枠」をフルに利用したとしても、年間120万円の「つみたて投資枠」もあるので、長期的な資産運用に向けて併せて活用していきたい。

※6 配当・株主優待は、実施内容が変更・廃止になる場合がある。

※7 2023年3月末現在、野村インベスター・リレーションズ調べ。

このように、ゆとりある老後資金のための資産形成においても、新NISAは利便性が高い。投資初心者にも経験者にも、レベルに応じた投資方法で活用できるのだ。リスク抑制を重視するか、チャンスを重視するか、自身の投資経験に合わせて活用していこう。

野村證券はゆとりある老後のための資金作りをお手伝いいたします

NISAを活用して積立や投資を始めてみたいが、こんなにたくさんの投資信託や上場銘柄がある中で、どの銘柄を選べばよいのか分からないという方もいらっしゃるのではないでしょうか? 野村證券なら、「大切な老後資金のため、できる限りリスクを抑えて運用したい」など、お客様のニーズに合わせた商品のご提案が可能です。将来の生活をワンランク豊かにするために、NISAを活用して新たな資産運用の一歩を踏み出してみませんか?