退職金 受け取り方の違いで、手取り額が変わることも

2023月10月5日

50歳代になると、定年後の生活をだんだんとイメージするようになる。退職金を受け取り、悠々自適なセカンドライフを思い描いている人も多いのではないだろうか? ただ、退職金の受け取り方によって手取り額が変わることがあるので注意しておきたい。

今回は、企業の税務業務に長く携わり、ファイナンシャルプランナーとしても多くの相談に対応してきた税理士の大矢亜希子(おおや あきこ)さんに、退職金の受け取り方の種類や、それぞれの受け取り方のメリット・デメリット、さらに退職金を運用する際の注意点などをうかがった。

Q. 退職金には、一時金以外の受け取り方もあるのでしょうか?

退職金には、大きく分けて以下の3種類の受取方法があります。

- 一時金:退職金を一括で受け取る

- 年金形式:年金形式で分割して受け取る

- 一時金+年金形式の併用

一時金と年金形式の受け取りでは、税務上の扱いが異なり、課税金額が変わるケースがあります。

図1:退職金の主な受け取り方と税務上の扱い

出典:オーキッドFP税理士事務所の資料をもとに編集部作成

退職金は勤務先によって制度が異なるので、まずは勤務先の退職金制度を確認していただくことが重要です。制度としては、退職一時金・企業年金などがありますが、企業が内部留保や保険などで準備している「退職一時金」の場合は、原則的に一時金としてしか受け取れません。一方、確定給付企業年金(DB)や企業型確定拠出年金(DC)といった「企業年金」の受け取り方法は、一時金、年金形式、一時金と年金形式併用の3種類があり、ご自身で受取方法や受取期間などを決めることができます。

Q. 退職金の受け取りで一時金を選ぶと、どういうメリットがあるのでしょうか?

一般的に、税金の面で優遇が大きいことが、一時金として受け取る一番のメリットです。一時金として受け取った退職金は、そのまま課税されるのではなく、控除などで減額された「退職所得」に対して課税されます。退職所得の基本的な計算式は以下の通りです。

退職所得=(退職一時金として受け取った額(源泉徴収される人は徴収前の金額) - 退職所得控除額) × 1/2

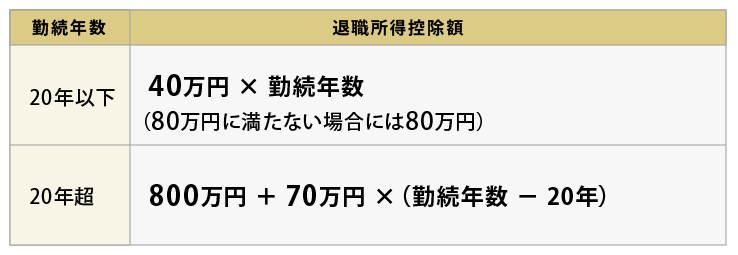

つまり、退職金を一時金で受け取る場合、退職所得控除額までは非課税で受け取ることができます。「退職所得控除額」は、勤続年数によって異なり、以下の計算式で求められます。

図2:退職所得控除額の基本的な計算方法

出典:国税庁「退職金と税」をもとに編集部作成

例えば、22歳から60歳まで38年間勤続した場合の退職所得控除額は、

【800万円 + 70万円 × (38年 - 20年)=2,060万円】

このケースでは、退職金を一時金として受け取る場合、2,060万円以下の部分においては非課税となります。つまり勤続年数が長ければ長いほど控除額は大きくなります。

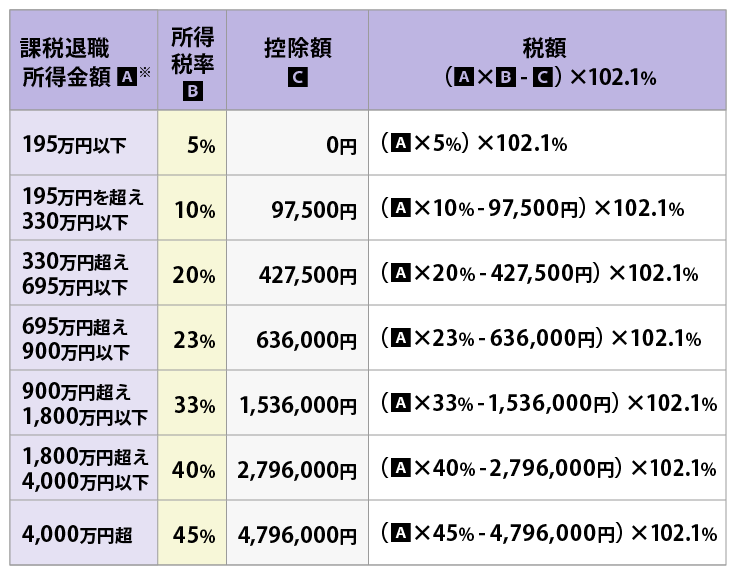

なお、一時金が退職所得控除額を超えた場合は、超えた分に対して税金がかかるのではなく、超えた分×1/2が所得金額として課税されます。給与や年金等の他の所得とは合算せずに(分離課税)、退職所得の源泉徴収税額の速算表(図3)に基づき税率を決定し税額を計算する点も有利といえます。

図3:令和4年現在の退職所得の源泉徴収税額の速算表

出典:国税庁「別紙 退職所得の源泉徴収税額の速算表」をもとに編集部作成

所得税のほか、復興特別所得税(所得税額の2.1%)および住民税(所得割10%等)が課税される。

課税退職所得金額に1,000円未満の端数があるときは、これを切り捨てる。

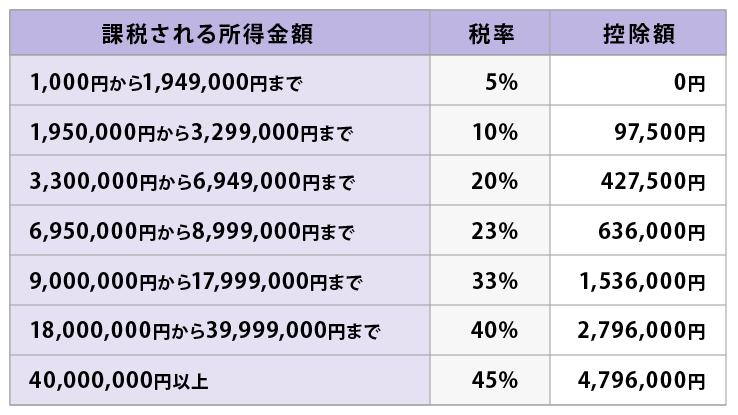

一方、年金での受け取りを選ぶと、受領期間中については、多くの企業が運用を続けてくれるため額面での受取金額は、一時金より年金のほうが多くなる可能性が高まります。年金受け取りの場合、税金の計算にあたって、国民年金や厚生年金など他の公的年金と合算した金額に対して「公的年金等控除」を受けた上で、控除後は「雑所得」として給与等他の所得と合算(総合課税)され、その年の課税される所得金額に応じて所得税率(図4)が決まるため、その他の所得が多い場合は税率も高くなります。

図4:令和5年分の所得税の速算表

出典:国税庁「No.2260 所得税の税率」をもとに編集部作成

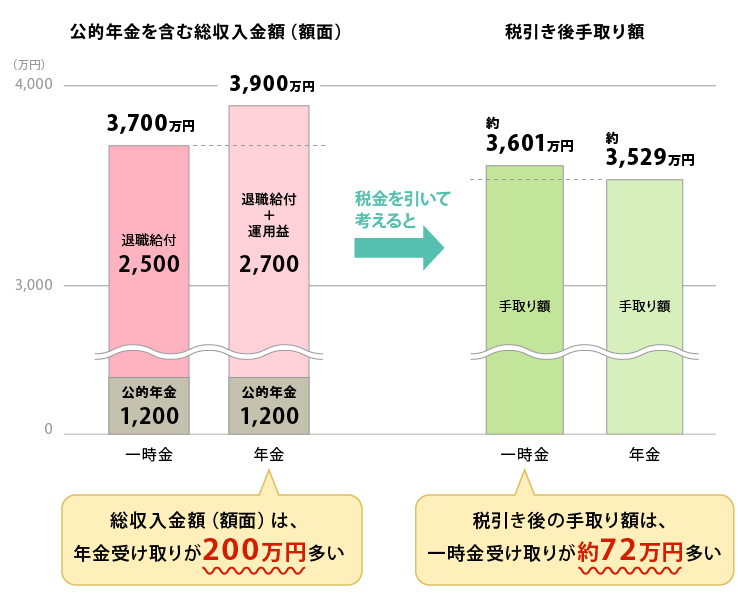

このように課税方式が異なるため「一時金」と「年金形式」では受取金額が異なる場合があります。では、どの程度異なる可能性があるのか、シミュレーションで見てみましょう。退職金を「一時金」で受け取った場合と「年金形式」で10年間に分割して受け取った場合の受取金額を比較してみます。

図5:退職金手取り額の比較

<試算条件>

- 60歳で退職。勤続38年で、60歳以降の再雇用はなし。

- 退職金2,500万円を「一時金」で受け取る場合と、60歳から10年間「年金形式」(年率2%で運用と仮定)で、毎年約270万円を受け取る場合で試算。

- 退職年度においては課税される所得金額が給与などと年金を合わせて195万円未満を想定。

- 公的年金は、年額240万円を65歳から受け取ることとする。

- 年金以外の所得はない。年金の所得に対する所得控除は基礎控除のみ考慮。

- 額面から差し引かれている税金は所得税・復興特別所得税・住民税とする。

出典:オーキッドFP税理士事務所の資料をもとに編集部作成

上記の試算結果は、仮定に基づく一定の前提のもと、簡便な方法により算出したものであり、実際の税額とは必ずしも合致しないことがあります。また、お住まいの自治体の国民健康保険や介護保険料率、企業年金の運用率や年金額などによって、同じ条件でも金額は異なります。なお、今後の税制によっても変わりますので必ず最新の税制をご確認ください。

このケースでは、年金として受け取った場合、受領期間中の運用益200万円が加算されているので、総収入金額は多いものの、税引き後の手取り額は、税金面で退職所得控除のメリットがある一時金のほうが約72万円多くなりました。この通り、一時金として受け取る際の退職所得控除額のインパクトは大きいといえるでしょう。

Q. 年金形式の受け取りを選ぶと、どんなメリットがあるのでしょうか?

上述した通り、退職金を一時金で受け取るほうが税制的に優遇されるため、「一時金で受け取るのが良いのでは?」と思うかもしれませんが、年金形式の場合は、一時金との併用を選択することで、税務的なメリットが生まれることがあります。一時金の場合は退職所得控除、年金形式の場合は公的年金等控除を利用することができますが、併用することで2つの控除を同時に利用することが可能となるためです。

例えば、退職金が退職所得控除額を超える場合、

退職所得控除額まで=一時金受け取り

退職所得控除額を超える額=年金受け取り

とすることで、それぞれの控除額を最大限利用することができます。

公的年金等控除は、年金を受け取る人の年齢(65歳未満か65歳以上か)や、公的年金等の収入金額、公的年金等以外の合計所得金額により、控除額の上限が異なります。

一方で、退職所得控除額を超えた額を年金で受け取る場合、他の公的年金と合算し、「公的年金等控除額」を超えた部分が課税対象となり、その年の年金や給料などと合算した所得に対して課税されます(総合課税)。受け取る年齢や頻度・期間によって課税額は異なりますが、年金受け取りを併用することで、税金が軽減される場合もあります。

その他、年金形式によるメリットとしては、退職後にも、定期的な収入源をつくることで、精神的な安心感が得られます。受け取る期間や頻度を選択できるので、例えば、「公的年金が始まる65歳までの間に受け取る」「60歳から80歳まで長期間で受け取る」など、ライフスタイルに合わせて選ぶこともできます。ただし、給付の都度、手数料が発生するケースもあるので、高頻度での受け取りには注意が必要です。勤め先によっては、亡くなるまでずっと受け取れる終身型を選べるケースもありますが、終身型は保証期間がない場合、亡くなる時期によっては受取金額が少なくなるケースもあるので、確認が必要です。

Q. 税制改正に関するニュースを見ましたが、退職金の受取金額に影響するのでしょうか?

政府の「経済財政運営と改革の基本方針2023」(いわゆる骨太方針)に「退職所得課税制度の見直し」が盛り込まれ、勤続年数が20年以上の場合の退職所得控除額の計算方法の変更が見直し項目にあがっています。勤続年数20年を超える場合の勤続1年あたりの控除額(現状70万円〈図2〉)が減額されると、退職所得控除額も少なくなるので、受取金額も少なくなります。そのため長年勤務していた人について影響がある改正といえるでしょう。ただし、法案成立直後から退職金の受取金額がいきなり激減する可能性は低いと考えられます。

Q. 退職金は資産運用したほうが良いのでしょうか?

人生100年時代。資産寿命を絶やさないためにも、受け取った退職金をもとに資産運用は進めていくべきでしょう。退職金を元手に資産運用をする場合、NISA制度を活用する方法があります。2024年からは新NISA制度が始まり、年間でつみたて投資枠120万円と成長投資枠240万円の合計360万円を投資できるようになります。また、非課税保有限度額がつみたて投資枠と成長投資枠を合わせて1,800万円になり、非課税保有期間が無期限化します。NISA制度は運用益にかかる税金が非課税となり、資産運用効果の上昇を見込むことができるので、ぜひ、セカンドライフの資産形成にも活用したい制度です。

ただし、退職金を受け取ったタイミングで初めて運用を始めるのはおすすめしません。大きな金額でいきなり投資を始めると、良い投資方法を選択することができずに、大切な老後資金を減らしてしまう可能性があるからです。そのため、少額でも良いので現役時代からNISAやiDeCoを活用して、投資に慣れておくのが良いでしょう。

退職金で初めて挑戦するならば、信頼できるプロにアドバイスをもらうのもおすすめです。ご自身の将来に必要なお金と照らし合わせた上で、あなたに合った投資方法をアドバイスしてくれるはずです。

まずは、退職金の概算金額を把握できるタイミングで、相談する金融機関を探すことから始めてみてはいかがでしょうか。

(大矢 亜希子氏・談)

人生に必要なお金はいくら?

退職金の受け取り方の決定や、セカンドライフにおける資産運用において、最も重要なことは、ご自身やご家族が「老後にどのような生活を送りたいのか」です。老後の生活に必要なお金を計算し、年金や退職金をどのように活用していくのかを「見える化」することが大切です。

野村證券では、資産運用のプロがお客様へのヒアリングをもとに、オリジナルのライフプラン表を作成するお手伝いをしています(無料)。ぜひ、ご一緒に将来のライフプランや資産運用について考えてみませんか? これまでに5万人以上のお客様の相談に乗ってきた野村證券が、あなたに合ったライフプランニングを提案いたします!

プロフィール

大矢 亜希子(おおや あきこ)

オーキッドFP税理士事務所代表、税理士、AFP認定者、二種証券外務員、住宅ローンアドバイザー。

税理士として経営者のお金に関するお悩みの解決に20年以上携わる。2019年よりFP税理士として活動を開始。