相続対策にも役に立つ 贈与にもフル活用したいNISA

2024月3月21日

2024年1月に施行された税制改正では、生前贈与でよく活用されてきた暦年課税制度に変更があり、相続財産に加算する生前贈与の期間が3年から7年に延長されることとなった。一方の相続時精算課税制度は、今回の税制改正で年間110万円の基礎控除が創設されている。今後はどちらの制度を使っても基礎控除枠を利用して、資産をより有効に引き継げるようになったが、昨今、身の回りではいろいろなものが値上がりするインフレ傾向が顕著になっている。こうした物価の上昇傾向をみると、「受け継いだ人がいざお金を使おうと思ったときに、資産価値が目減りしているのではないか」といった不安もよぎる。そこで、受け継がれた人側で、ぜひ活用していきたいのがNISAだ。NISAについても同じタイミングで制度が大きく変更され、無期限で利用できるようになったり、投資枠が拡大されるなど、より相続対策に活用しやすくなったといえる。大切なご親族のために、時代に合わせた方法で、効果的に資産を継承していくためにはどうしたらよいのか、考えていこう。

なぜ生前贈与が相続対策で利用されるのか?

生前贈与は、生きている間に財産を子どもや孫、親族などに分け与えること。生前に贈与して相続財産を減らしておくことで相続時に発生する相続税を抑えることができる。つまり相続対策の有効な手段の1つといえる。その贈与の際にかかるのが贈与税だ。贈与税は、個人から財産の贈与を受けた場合に課される。その課税方法には、「暦年課税」と「相続時精算課税」という2つの制度があり、贈与を受ける人(受贈者)は、贈与する人(贈与者)ごとにそれぞれの課税方法を選択することができる。暦年課税を利用する場合、受贈者1人につき、年間110万円の基礎控除がある。また、今回の税制改正により、相続時精算課税にも年間110万円の基礎控除が創設された。どちらを使っても、110万円の範囲内であれば贈与税の負担なしで財産を移転することができるため、年数をかけて贈与することで、相続対策に生かすことができる。それぞれの特徴についてみていこう。

(1)暦年課税

これまで生前贈与を使った相続対策によく利用されていたのが暦年課税だ。贈与税は1人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除額の110万円を差し引いた額にかかる。従って、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかからない。また贈与の対象者に制限がないことも特徴だ。

生前贈与によって財産を移すことで相続時の課税を減らす効果はあるものの、一方で、生前贈与実施の有無で相続時の課税に不公平感が出てしまうという一面もある。そこで、贈与した財産についてもある程度課税対象とすべきという考えから、亡くなる前の一定期間の贈与は相続財産に加算するというルールが設けられている。この期間が「加算対象期間」と呼ばれるものだ。今回の税制改正では、この加算対象期間が「3年間」から「7年間」に延長されることとなった。それに伴い、2027年1月以降は、相続開始前3年以内の贈与が加算対象となるのは従来通りだが、延長された4年間については、その期間の生前贈与の額から総額100万円を控除した額が加算対象となる※。

2024年1月1日以後に贈与によって取得する財産に係る相続税に適用。加算期間は段階的に延長される。

暦年課税の加算対象期間は相続開始前3年から7年に延長されたとはいえ、110万円の控除がなくなったわけではないので、これまで通り生前贈与に活用できることに変わりない。また、この加算対象期間は、相続や遺贈※によって財産を取得しない人への贈与には適用されないことも知っておこう。例えば、相続人である子(孫から見た親)が健在であれば、遺贈や死亡保険金の受取人に指定されていない等の事情がない限り、孫には加算対象期間が適用されないことになる。つまり、相続時に遺産等を相続することにならない孫などが暦年課税制度を利用した場合、子が健在である限り、さかのぼって相続税を払う期間を気にすることなく、今後も暦年課税の方法で生前贈与を行うことができる。

「遺贈」とは、故人の「遺言」によって遺産の一部または全てを無償で譲ること。法定相続人以外にも遺産を受け継がせることができる。

暦年課税の改正ポイント

- 生前贈与の加算対象期間が3年から7年へ延長されたため、より早めの対策が求められることに

- 延長された4年間に受けた贈与は、総額100万円までは相続財産に加算されない

(2)相続時精算課税

一方で相続時精算課税制度は、相続時に生前贈与した財産の税額を精算する制度だが、利用者には制限があり、贈与者は贈与した年の1月1日において60歳以上の父母または祖父母、受贈者は、18歳以上の子または孫に限られている。また、暦年課税との選択制で、受贈者が「相続時精算課税選択届出書」を提出する必要がある。一度選択したら暦年課税への変更ができない。

贈与額の累積で2,500万円までは贈与税が特別控除になるが、相続時に「累積贈与額(基礎控除部分は除く)+相続財産」に対して相続税を計算し、相続税と贈与税を精算する。贈与額が累積で2,500万円を超えた場合には、超えた額に対して、一律20%の贈与税が課税されるが、贈与税より相続税額が少ない場合は差額が還付され、多い場合は差額を納付することになる。相続時精算課税はこれまで税金の納める時期を相続時まで引き延ばせるというメリットで利用されてきた。

今回の改正では、特別控除の2,500万円とは別に年間110万円が基礎控除となる「相続時精算課税に係る基礎控除」の創設が加わった。これにより、2024年1月1日以降に相続時精算課税を選択して贈与を行った場合、年間110万円以内の贈与であれば贈与税は課せられない。なおかつ、累計2,500万円の特別控除に含める必要がないので、相続発生時に相続税を課せられることもない。これまで贈与でよく行われていた暦年課税のような使い方ができることに加え、暦年課税に設けられている生前贈与の加算対象期間はないことから、今後は生前贈与での活用が大いに期待できそうな制度変更となった。

相続時精算課税の改正ポイント

- 特別控除の2,500万円とは別に、年間110万円の基礎控除が新設され、生前贈与により利用しやすい制度に

(3)利用する際の注意点

相続時精算課税を選択したい場合、受贈者はその選択にかかる最初の贈与を受けた年の翌年の2月1日から3月15日までの間(贈与税申告期間)に、選択手続きを行わなければならない。選択手続きは最初の贈与の年の分のみで、贈与額にかかわらず必要となる。例えば、2024年から相続時精算課税制度で贈与を始める場合、翌年の2025年2月1日から3月15日の間に、所轄税務署に「相続時精算課税選択届出書」を一定の書類とともに贈与税の申告書に添付して提出することが必要になる。

暦年課税か相続時精算課税か、相続開始までの期間イメージと生涯にわたって贈与を受ける金額などにより、より効果が期待できそうな課税方法を選んでもらうとよい。とはいえ、今回の税制改正により、どういう方針で資産を贈与していくのがベストなのかを見極めるのはますます難しくなったともいえる。野村證券では、保有財産や贈与期間、贈与タイミングなど、お客様の現状やご意向に沿って試算を行うサービスや相続税専門の税理士による相談も行っているので、こうしたサービスを活用するのも一案だ。

贈与におけるNISAの活用法

一方で、2024年からNISA(少額投資非課税制度)の年間投資枠が大きく広がった。預貯金しておけば金利がついていた時代とは違い、現在は低金利が続いている。さらに昨今のようにインフレが続くと、贈与で資産を受け継いだ側でも資産の減価を防ぐために、全額とはいわずとも、一定の範囲内で資産運用をしながら置いておきたいところ。また、相続対策としては、相続時に大きな資産を受け継ぐより、早めに受け継ぎ、受け継いだ人の資産として大きくした方が相続や贈与に係る課税価格を抑えられるというメリットもある。親族がより多くの資産を有効に利用するためには対策が求められる。そこで活用したいのがNISAだ。

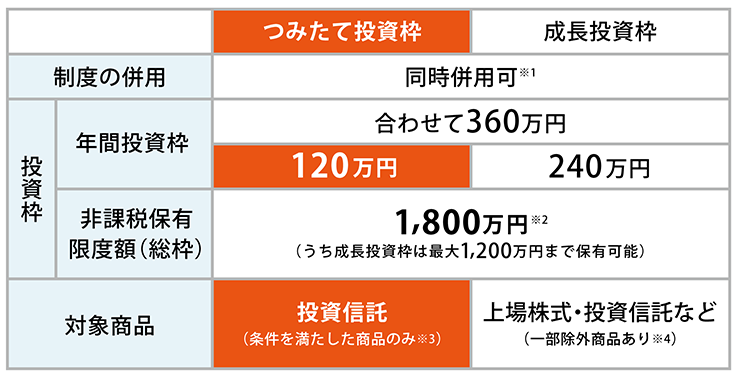

制度変更により、生前贈与での使い勝手が大きく向上したともいえる。NISAには「つみたて投資枠」と「成長投資枠」があるが、そのうちの「つみたて投資枠」の年間投資枠は120万円に定められて、贈与における基礎控除額110万円を上回る金額設定となり、例えば一人から基礎控除額内の贈与を受けた場合であれば全額をNISAの「つみたて投資枠」を使って投資することが可能になった。

そうはいっても、せっかく贈与するお金をリスク資産で運用するというのに抵抗があるという人もいるかもしれない。しかし、NISAは長期の資産形成を目的として政府が推進している施策で、さらに「つみたて投資枠」は一般的にリスクを抑えられる資産運用方法として毎月など定期的に投資する積立投資でのみで利用できる枠だ。しかも対象商品はそれに適したと金融庁が認める一定の投資信託に限定されており、長期で運用することによって、よりリスクを抑える効果が期待できる。また、今回の改正でNISA口座で保有し続けられる期間が無期限となったため、相続対策として、資産移転を目的とした、今すぐ利用する必要のない資産の置き場としても活用しやすくなった。NISAには、年間投資枠とは別に一生涯の非課税保有限度額(取得価額ベースで1,800万円)が設定されているが、積立投資の場合、非課税保有限度額の全額を「つみたて投資枠」として利用することができる。

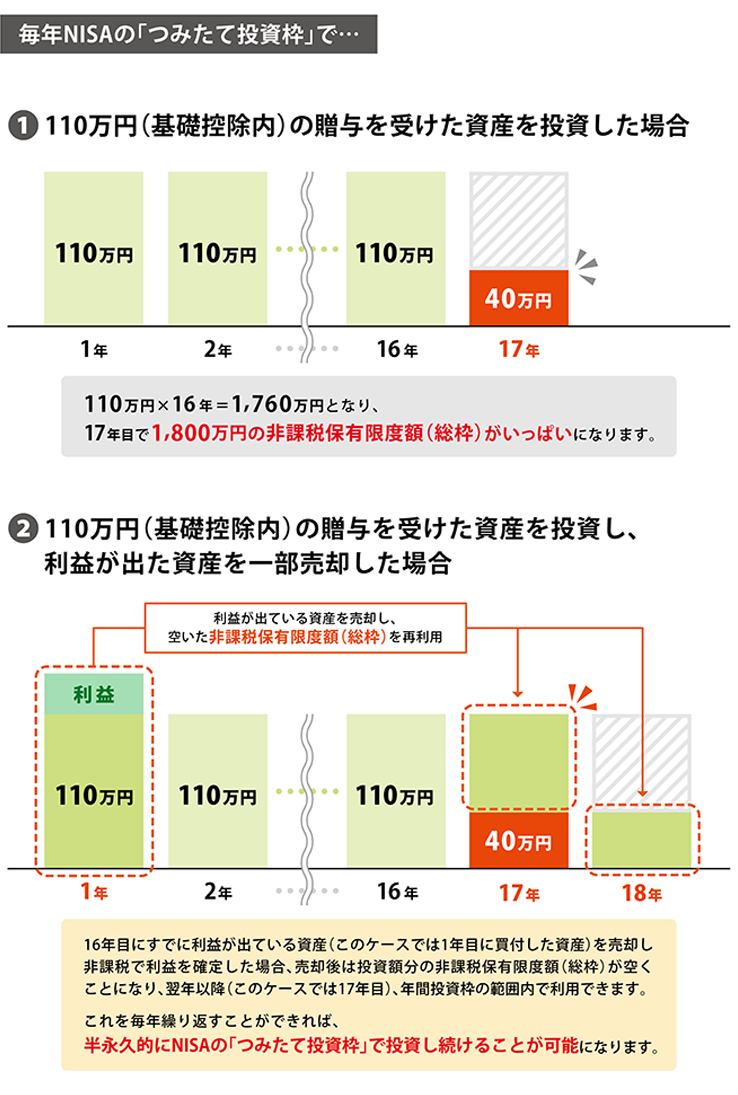

基礎控除額内の110万円の贈与を受け、毎年、NISAのつみたて投資枠で運用した場合、非課税保有限度額(総枠)の1,800万円は、【1,800万円÷110万円】となり、16年強で使い切ってしまうことになる。しかし、すでにNISA口座で保有している資産の中で、利益が出ている資産があれば、その資産を売却することで、その売却分(取得価額分)については、売却した翌年以降に再度使えようになるので、これを繰り返すことができれば半永久的にNISAで投資することも可能となる。

図1:贈与を受けた資産をNISAで投資した場合

出典:編集部で作成

【ここがポイント】

- 贈与された資産をNISAで運用することにより、引き継いだ資産のさらなる成長が期待できる。

- 増やした資産を相続するのではなく、早めに贈与して贈与を受けた人の資産として運用することで、より効果的な資産移転につなげられる可能性がある。

図2:NISAの投資枠

- 同一金融機関でのみ併用可能

- 簿価(=取得価額)残高方式で管理(枠の再利用が可能)

- 長期の積立・分散投資に適した公募株式投資信託で、金融庁への届出商品に限定

- 株式は整理・監理銘柄を除く。投資信託は信託期間20年未満、毎月分配型及びデリバティブ取引を用いた一定の商品等は除外

出典:野村證券ホームページをもとに編集部作成

金融を取り巻く環境は日々変化している。物価の上昇傾向が続く今、資産を継承するだけでなく、受け継いだ人が使うときになっても資産価値が下がってしまわぬように、引き継いだ資産をより成長させる工夫も考慮して相続対策を行っていくことはもちろんのこと、毎年見直しが行われる税制や制度なども有効に活用し、その時制に合わせた相続対策を行っていくことが重要だ。

大事なご資産を大切なご家族に円滑に引き継げますよう、お手伝いします。

相続対策は、家族構成や、資産構成、ご自身の年齢など様々な条件で変わってきます。一族にとってよりよい対策はどのようなものなのか?なかなかご自身だけで解決するのは難しいものです。野村證券では、豊富なコンサルティング経験をもとに、お客様の状況に合わせた相続対策のご提案を行っております。相続の分野に長けた税理士との連携も行っておりますので、ぜひ一度ご相談をいただければと思います。