生涯にかかる医療費はどれくらい? データで見る病気への備え

2023月8月16日

同世代との会話でも、年齢を追うごとに健康不安に関する話題が増えてくる。この先は、さらに病院のお世話になる機会が増えるのかもしれない。いざ、自分が大きな病気にかかったり怪我を負ったりした場合、どれほどのお金がかかるのだろうか。人生100年時代。生涯に必要なお金について考えるときに、医療費は不安材料の一つだろう。健康保険などの公的医療保険がどれくらい頼りになるのか、そして、公的医療保険ではカバーできない医療費はどの程度あるのか? 厚生労働省が発表している統計データなどから傾向を見ていこう。

いくらかかる? 生涯医療費

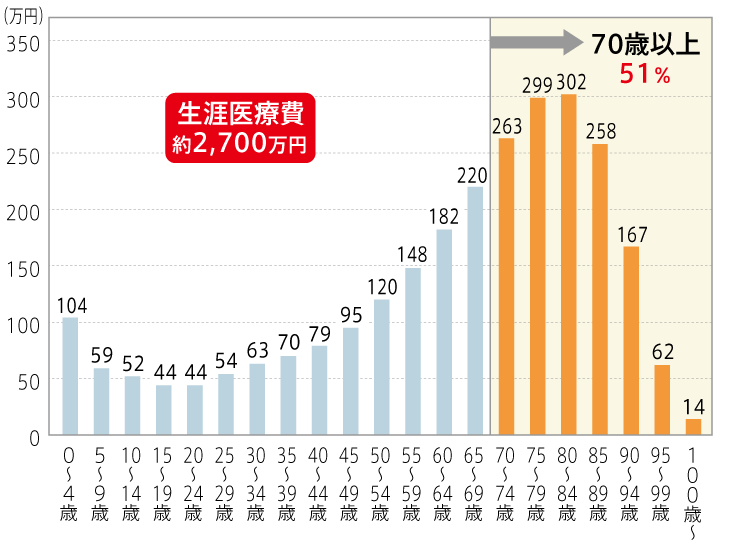

生涯に費やす医療費はどれくらいだろう。もちろん人それぞれだが、厚生労働省がその目安となりそうな「生涯医療費」というデータを算出している。これは、保険診療にかかった年齢別の医療費を合計したもので、令和2年度のデータによると、1人当たりの生涯医療費の平均は約2,700万円だ。年齢別に見ると、最も医療費がかかるのは80~84歳。また、70歳以降で生涯にかかる医療費の50%超が使われている(図1)。

図1:年齢別1人当たりにかかる生涯医療費

出典:厚生労働省「生涯医療費(令和2年度推計)」をもとに編集部作成

ただ、実際に個人が医療費を約2,700万円も支払っているかといえば、そういうわけではない。医療機関での支払いで誰もが経験しているとおり、公的医療保険に加入していれば、自己負担額として医療費の一部を支払えばいいシステムになっているからだ。では、自己負担額はどれくらいになるのだろうか。公的医療保険の仕組みをあらためて見てこう。

保険がきく医療費、きかない医療費

医療費には保険がきくものと、きかないものがある。これは、公的医療保険が適用されるものと、適用外のものがあるということだ。公的医療保険とは、国民健康保険や、組合管掌健康保険などが該当する。保険がきく、つまり保険適用となる診療を「保険診療」といい、保険医が保険医療機関で健康保険法などにのっとって行う診療のことである。病院でかかった治療費や入院費の多くはこの保険診療にあたり、先ほどの生涯医療費のデータも、この保険診療による金額だ。保険診療による診療や入院、治療に必要な薬や手術などは、一定の割合の自己負担となる。一方、保険適用外になるのは、入院時に個室を希望した場合の差額ベッド代、先進医療の技術料などの費用で、これらは基本的に全額自己負担になる。入院時の食費は1食460円の標準負担額を自己負担するが、それ以上の金額については保険適用になる。病院によっては、自己負担を追加することで特別なメニューを用意しているケースもある。また、病気や怪我の治療を目的としていない、美容などを目的とした整形手術や近視の手術、健康診断、予防接種も保険の適用外だ。なお、業務上の原因による病気や怪我は公的医療保険ではなく、労災保険の対象となる。

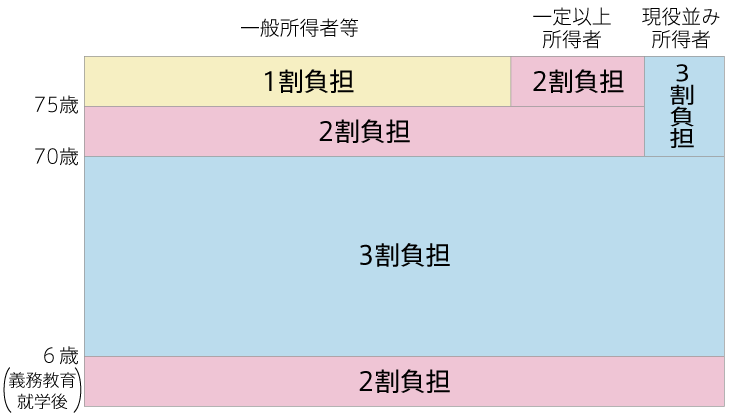

公的医療保険の自己負担割合は、年齢や収入によって異なる(図2)。6歳から70歳未満は3割。70歳以上は2割に軽減されるが、「現役並みの所得※1」がある場合は3割のまま。75歳以上は1割になるが、「一定以上の所得※2」がある場合は2割、「現役並みの所得」がある場合は3割となる。

※1 現役並みの所得……健康保険組合の場合は標準報酬月額が28万円以上、国民健康保険の場合は課税所得の額が145万円以上といった所得のこと。ただし、世帯の中に現役並みの所得者がいても、世帯全体の収入が低いと2割負担に軽減される場合がある。

※2 一定以上の所得……課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が200万円以上(複数世帯の場合は320万円以上)。

図2:年齢による医療費の自己負担割合

出典:厚生労働省データ「医療費の一部負担(自己負担)割合について」をもとに編集部作成

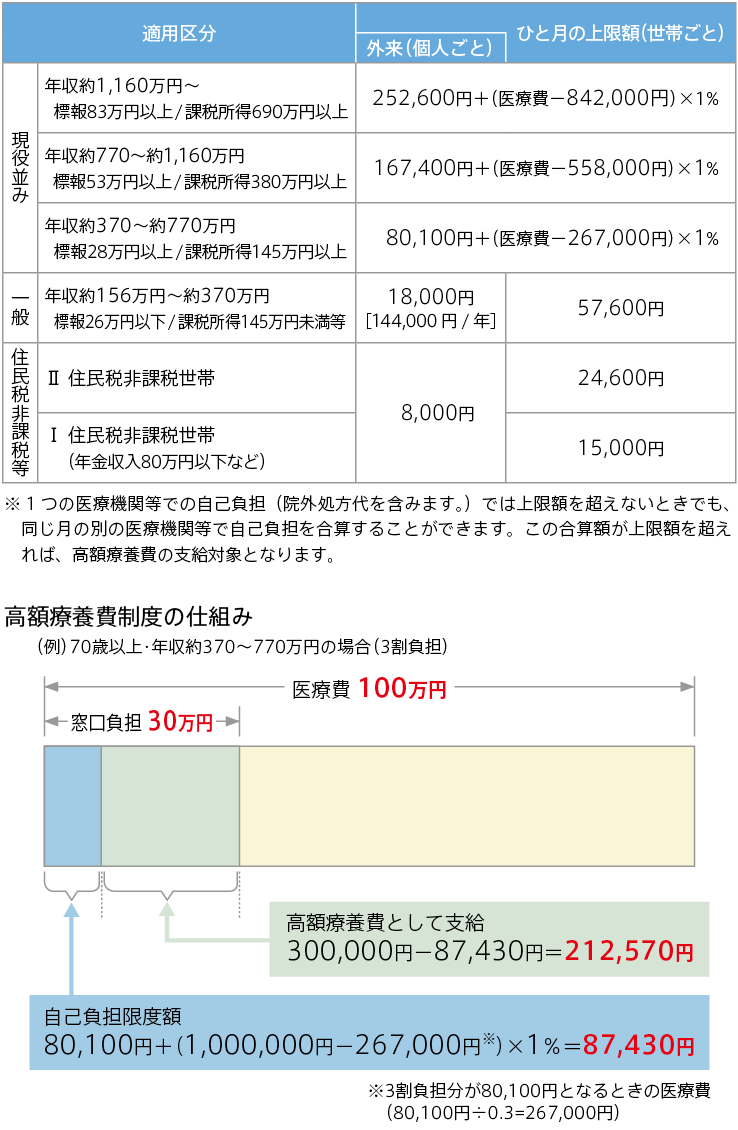

公的医療保険には、「高額療養費制度」というものもある。これは医療費の1カ月あたりの自己負担が高額になった場合、その月の「自己負担限度額」を超えた金額が払い戻されるものだ。自己負担限度額は年齢や所得によって異なる(図3)。例えば70歳以上で、年収が約370~770万円の人は、自己負担限度額は月間「8万100円+(医療費ー26万7,000円)×1%」である。この計算式を当てはめると、仮に1カ月の医療費が100万円かかったとすると、3割負担の場合、自己負担額は30万円となるところだが、高額療養費制度により、8万7,430円に抑えられる。医療機関の窓口では、いったん自己負担割合の30万円を支払うことになるが、上限額の8万7,430円を超えた21万2,570円は後に払い戻される形だ。ただし、払い戻しまでには少なくとも3カ月程度かかるので注意が必要だ。さらに多数回該当※3として、過去12カ月以内に3回以上上限額に達した場合は、4回目からは、さらに上限額が下がる制度もある。年収約1,160万円以上であれば14万100円に、約770~1,160万円なら9万3,000円に、約770万円未満なら4万4,400円に減額される。

※3 「住民税非課税」区分においては多数回該当の適用はない。

冒頭に挙げた「生涯医療費」では、一生涯に約2,700万円、70歳以降では51%の約1,377万円がかかる計算だった。この金額は医療費総額についてなので、仮に自己負担割合を最大3割として単純計算すれば、70歳以降の自己負担は約413万円だ。高額療養費制度の対象になれば、自己負担はさらに下がる。

図3:高額療養費制度の年収別自己負担限度額(70歳以上についての概要)と計算例

注:標報は、「標準報酬月額」の略。( )内の「医療費」は保険負担と自己負担を合わせた医療費総額。( )内の金額がマイナスになる場合はゼロとして計算する。

平成30年8月診療分から適用

出典:厚生労働省データ「高額療養費制度を利用される皆さまへ 平成30年8月診療分から」をもとに編集部作成

保険適用外! 先進医療には要注意

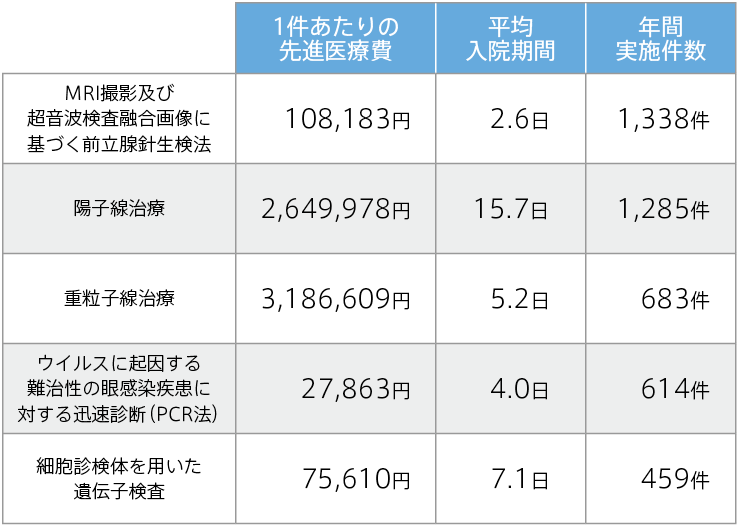

続いて保険適用外(保険がきかない)の医療費についても紹介しよう。新しい治療法や高度な技術が求められる手術などは、内容によっては「先進医療」に区分されるため、公的医療保険の対象外となり、治療にかかった技術費(先進医療費)は全額自己負担となる。図4の「先進医療費の例」は、2021年(令和3年)6月までの1年間に実施された先進医療のうち、実施件数が多かった順に5例をピックアップしたものだ。例えば、「重粒子線治療」は、がんの放射線治療の一つ。がん治療に対する効果は、従来のX線やガンマ線、陽子線の2~3倍といわれており、通常の放射線治療では効果が得られにくいといわれるがんにも適応となるケースがある。この平均費用が318万6,609円だ。「陽子線治療」もがんの放射線治療だが、重粒子線治療より実施医療機関数が多く、費用も少し安くなる。平均費用は264万9,978円だ。先進医療の費用は1件あたり数百万円のものもあれば、数万円のものもある。治療法によっては、何度も繰り返されることがあるため、万が一の際に、より良い医療を求めたい場合にはかなりの負担増となることを覚悟しておこう。

図4:先進医療費の例

出典:中央社会保険医療協議会「令和3年度実績報告 令和2年7月1日~令和3年6月30日における先進医療に係る費用」をもとに編集部にて作成

長期入院になれば「差額ベッド代」も負担が大きい

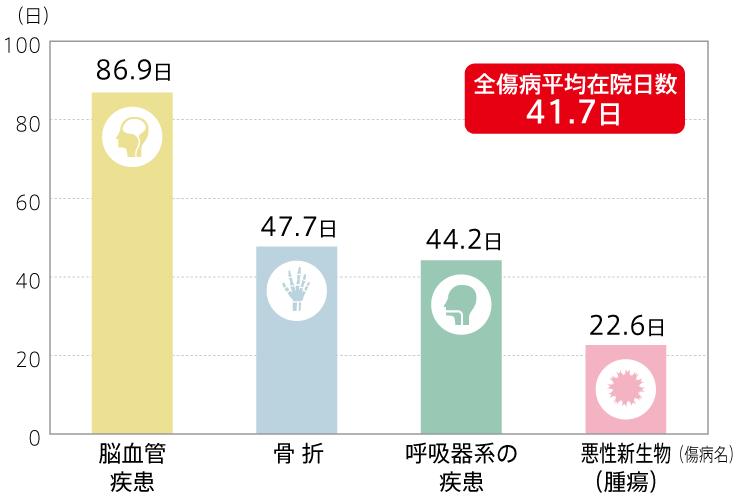

「保険がきかない」医療費として、もうひとつ大きいのが、本人の希望によって病室のグレードを変える「差額ベッド代」だ。入院日数も年齢が上がるほど長期になる傾向があり、70歳以上の平均入院日数は41.7日、75歳以上は45日となっている。差額ベッド代は、その病院がどのような個室を用意しているかによっても大きく変わるが、推計平均徴収額は個室で1日あたり8,315円※4というデータがある。では、入院日数はどれくらいになるのだろうか。70歳以上の傷病別入院者数で、脳血管疾患、骨折、呼吸器系の疾患、悪性新生物(腫瘍)の平均在院日数を見ていこう。脳血管疾患の入院日数は平均で90日近くになる。骨折による入院でも50日に近い(図5)。

※4 厚生労働省「中央社会保険医療協議会 総会(第528回)資料より

図5:傷病別の平均在院日数(70歳以上)

出典:厚生労働省「(令和2年)患者調査の概況」をもとに編集部作成

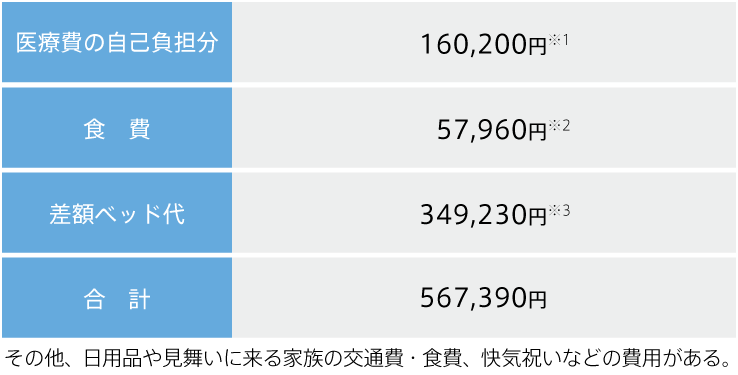

入院すれば医療費の自己負担額以外にも、1日3食の食事代、差額ベッド代やその他の雑費が必要となる。内訳を示したのが図6だ。70歳以上の平均在院日数41.7日を仮に42日として単純計算すると、医療費の自己負担額16万200円、食費5万7,960円、差額ベッド代34万9,230円で、合計56万7,390円ほどになる。

年収によっては医療費の自己負担分が上がり、先進医療を受けた場合、さらにプラスされる。もちろん症状によっては、先述の通り2カ月、3カ月と入院しなければならない場合もある。

図6:70歳以上の方(年収370~770万円)が平均在院日数42日間入院した場合の費用の例

- 80,100円×2カ月分で計算。年収370~770万円の方で月額医療費上限額を80,100円と想定。

- 1食460円×1日3食×42日で計算。食費1食460円は患者の標準負担額。収入状況等によっては負担額が減る。

- 個室8,315円×42日で計算。差額ベッド代は中央社会保険医療協議会 総会 (第528回)の資料による1日あたりの推計平均徴収額に基づく。

公的医療保険によって、医療費に対する不安はかなり抑えられるが、入院の際の個室や、先進医療など、より良い選択肢を追加していくと、自己負担分の医療費が増加し、数十万~数百万円といったケースもありうる。また、高齢になると病気や怪我がきっかけで、予後に介護が必要になるケースも出てくる。

日頃から健康に気をつけた生活をしていても、病気や怪我は、いつ自分の身に降りかかってくるか分からない。いざというときに必要な医療費を支払えるよう準備しておくことが重要だ。すでに民間医療保険や共済などに加入し備えている人もいるだろう。しかし、過去に契約した保障内容は、現代の医療事情にマッチしない場合もありうる。差額ベッド代や先進医療への対応など、自分が必要とする治療法に合っているか、家族と一緒にあらかじめ話し合っておくと良いだろう。

退職後、病気や怪我への備え

人生100年時代。健康寿命をどこまで延ばせるのかは人類のチャレンジでもあり、課題でもあります。一方で、寿命が延びれば延びるほど、万が一の疾病や怪我に対するリスクは誰しも高まるもの。そのため、入院などでも揺るがないライフプランを組み立てておくことも重要です。ゆとりあるシニアライフを送るために、ご自身の将来のイメージを専門家と話してみませんか? 備えあれば憂いなし! お金の心配を取り払って、悠々自適なセカンドライフを送りましょう。