家族を想う人のためにできた、「生前贈与」の新しいカタチ。家族の将来を守るためにできる財産の渡し方とは?

2021年03月10日

家族の幸せが、子どもや孫の世代まで末永く続いてほしい。そうした願いは、家族の将来を想う人に共通のもの。

しかし、幸せについて考えるうえで欠かせない“お金”の話題について、家族間できちんと会話ができている人は果たしてどれくらいいるだろうか?ついつい「まだ先の話」と、後回しにしてしまっている人も少なくないだろう。

家族といえども、お金に対する考え方の不一致や些細なボタンの掛け違いは、思わぬトラブルにつながりかねない。そうならないためにも、「家族みんなの幸せへとつながる、大切な財産ののこし方」について、余裕をもって考えておきたいところだ。

家族を想う気持ちを、「生前贈与」の新しいサービスとして効果的に活かしているのが、野村證券の「おもいつなげる」のサービスだ。

今回は、暦年贈与を行う上での注意点と、自分の想いや財産をどう引き継いだらよいのか?贈与のポイントについて、読者目線の質問に回答する。

生前贈与は年間110万円まで非課税、賢く活用を!

Q.近年、生前贈与に関心を持つ人が増えているが、なぜなのか?

一番の理由は平成27年(2015年)1月施行の相続税法の改正です。特に相続税の基礎控除額が4割引き下げになったことが大きかったと言えます。基礎控除額が下がれば、必然的に相続税の対象となる方が増えることになりますが、その数は税制改正前の実に約2倍増。そうした方たちが、「暦年課税制度」を使った生前贈与に注目するようになったのでしょう。

Q.生前贈与をする際の「暦年課税制度」の仕組みについて詳しく知りたい。

暦年課税というのは、その年の1月から12月までの1年間に贈与された財産の合計額に対して課税される制度のことです。暦年課税制度は受贈者1人につき年間110万円の基礎控除があるため、贈与を受けた金額が110万円以下なら申告も納税も不要です。贈与財産には種類の制約はなく、現金、預貯金、有価証券、不動産など、すべての財産が対象です。

Q.基礎控除の枠を目一杯使って、財産を渡したい人に、毎年110万円ずつ贈与していけば、相続税の軽減対策になるのか?

「相続税の税額を減らす」という点だけ見ればそうなのですが、無計画な生前贈与はのちのちトラブルの原因になる可能性があります。たとえば、相続人が複数いるのに長男にだけ生前贈与をしたりすると、将来実際に相続が発生した際に遺産分割協議が紛糾しかねません。だからこそ生前贈与を検討するときには、資産の内容を洗い出して相続税の試算をしたり、今後のライフプランも含めてトータルで考えたりと、総合的に進めることが重要になります。

ご自身の旅行や住み替え、リフォーム、将来の介護に備える費用など、ライフイベントへの出費も考えながら、なおかつ、各相続人へのバランスも考慮して、贈与の額を決めるのがよいでしょう。

また、資産額によっては、基礎控除の110万円を超える金額の贈与を行い、事前に財産の継承を進め、相続発生時に引き継ぐ財産を減らしておくことで、贈与税と相続税のトータルの税負担が少なくなるケースもあります。生前贈与の基礎控除額110万円の枠にとらわれず、自分に合った方法を選ぶことが大切です。

暦年贈与と投信積立をセットにした「おもいつなげる」に注目

Q.生前贈与をするときに、気をつけるべきことはあるか?

賢く財産を受け渡していくためには、自身の財産の棚卸しや将来の生活設計をしっかり行うことが必要です。また、相続税の軽減効果が得られる贈与額の算出なども大事ですが、いちばん重要なのは贈与なさる方のお気持ちです。ご家族への想いはもちろん、ご自身のお金をどう引き継ぎ、どんなふうに活かしてほしいと願っているのか。そうした想いを伝えながら、しっかりと計画を立てていくことが大事です。

Q.「想い」も引き継ぐ生前贈与とはどんなものなのか?

生前贈与でいちばん大事なことは、引き継いだ財産が次世代の幸せのためにきちんと活かされていくことです。そのため、生前贈与を検討される方からは「子どもや孫が無駄遣いをしてしまわないか心配」という声も聞かれます。

なかには、「無駄遣いをしてほしくないから、お子様やお孫様の口座にお金を振り込み、通帳やキャッシュカードは預かっておく」という方もいらっしゃいますが、税務調査で、贈与者が子どもや孫の名義を借りて貯蓄をしていたと見なされた場合、相続税の課税対象となりますので、贈与したお金はお子様やお孫様が自由に使える状態にしておくことが大切です。

野村證券には、そうした想いをかなえるために開発された商品があります。暦年贈与と投信積立を組み合わせた、その名も「おもいつなげる」というサービスです。その仕組みは、「野村の贈与らくらくサービス」で贈与をし、同時に贈与を受けたお子様、お孫様はそのお金で投信積立をしていくというものです。

Q.なぜ「おもいつなげる」のサービスは、暦年贈与と投信積立がセットになっているのか?

「引き継いだ財産を次世代の幸せのためにきちんと活かしてほしい」という、贈与者の想いを無駄にすることなく、お金を大切に受け継ぎ、育てていくにはどうすればいいのか。これを考え抜いた結果、野村證券の「おもいつなげる」というサービスは、この「暦年贈与+投信積立」の形に行き着きました。暦年贈与と投信積立を組み合わせることで、お金をただ渡すだけではなく、贈与された財産を大切に育てながら、将来に備えることができます。

Q.若い世代の子どもや孫には「投資はリスクが伴うので難しい」「投資の知識がないからハードルが高い」と感じるのではないか?

投資と聞くと、「売り買いのタイミングが難しそう」「忙しくてこまめに相場をチェックできない」という心配をお持ちの方もいらっしゃると思います。ですが、投信積立は、毎月自動引き落としで決まった金額を同じ投資信託に投資し、積み立てていくので、タイミングで悩むことなく、手間もかけずに資産形成を続けることができます。

また、投資信託は日々、価格が変動しますが、投信積立の場合は毎月一定の金額分の投資信託を定期的に購入します。そのため、値上りしているときには少ない口数を、値下がりしているときには多くの口数を買うことになります。これが長期の資産形成にはとても有効です。この運用手法を「ドルコスト平均法」と言います。長期にわたってコツコツ続けることで資産を大きく育てることが期待できる運用手法として知られています。投資経験がない、お子様やお孫様にも、続けていただきやすい資産運用の形です。

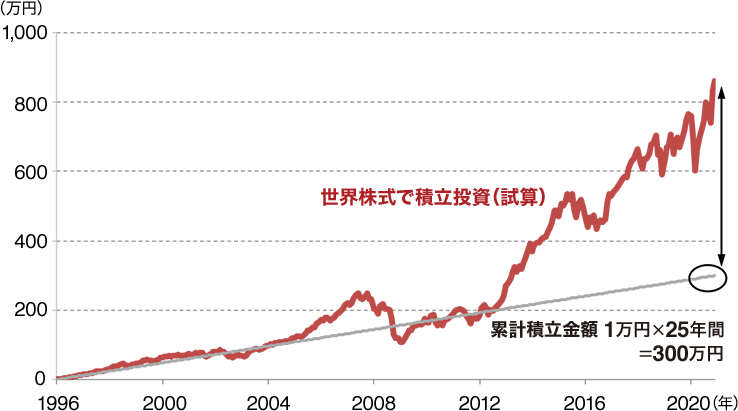

図:世界株式で長期積立投資を行った場合のシミュレーション(毎月1万円・25年間)

出典:MSCI Inc.より野村證券投資情報部作成

積立方法:毎月末に1万円分、積立期間:1996年1月~2020年12月

使用データ:MSCI ワールド(配当込み:円ベース)、同指数については記事下部の「MSCI株価指数使用上の注意点」をご参照ください。

購入時手数料2%、運用管理費用年1%として試算。

上記の計算例はあくまでも一定の条件を基に試算した結果であり、将来の投資成果を示唆あるいは保証するものではありません。なお、上図の比較におけるパフォーマンスの優劣は条件設定により変わります。

野村證券の贈与では、築き上げてきた財産をただ単に贈与するのではなく、資産運用や資産管理という「お金の考え方」も含めて贈与していただきたいと考えています。「おもいつなげる」は、お子さまやお孫さまの資産運用の第一歩としても適した選択だと思います。

「投資は、知識のある限られた人がするもの」というイメージはいまだに根強いですが、今は「貯蓄から資産形成へ」というスローガンも耳にする時代。次世代に、投資に対する知識や意識をつないでいけることもまた、「おもいつなげる」の大きな魅力ではないかと自負しています。

暦年贈与を、家族の将来を見つめる機会に

Q.贈与の期間や金額は自由に決められるのか?

野村證券で暦年贈与を行っていただく場合には、毎年、贈与をする方と贈与を受ける方が、「贈与契約」に合意をすることが必要です。「おもいつなげる」も同様で、自動的に契約が続くわけではなく、毎年「来年の贈与はどうされますか?」とご提案し、ご家族で検討していただいてから手続きをします。

一見、面倒なようにも思えますが、年に1度、ご家族で将来のことを考えたり、話し合ったりする機会があるのは、とても素敵なことではないでしょうか。

付け加えるなら、暦年贈与は「毎年しなければいけない」というものではありません。たとえば、「今年はリフォームでお金がかかるから、いったん生前贈与はおやすみしよう」ということもできます。

Q.生前贈与や相続についての対策を考えたいが、「いつ、何を」すればよいのか?

野村證券では、ご家族それぞれに合った幸せのカタチを実現するために相続や贈与に関するご相談・ご提案にも力を入れており、相続税の軽減対策のための商品・サービスも数多く取り扱っています。とくに生前贈与に関しては、計画的に行うことがとても大切です。一度贈与したものは、あとから取り消すことはできませんし、法的にしっかりと有効性のある形での継承も必要だからです。

「人生100年時代」といわれる今だからこそ、ご自身やご家族の将来を見据えて、早めに「備え」を検討しておくことが大切です。

だからこそ、ご家族で資産のこと、将来のことをしっかりと話し合って頂きたいと思います。そして、わからないことがあれば野村證券に何でもご相談ください。幸せに暮らすためのお金、未来を輝かせるためのお金を、想いとともに渡し、受け取る。そんな生前贈与ができたら、きっと家族の絆はより一層強まるはずです。

野村證券が主催する相続や贈与のセミナーでは、ご参加されるみなさまのご家族のために行動をする真摯な姿に心を打たれることがよくあります。「大切な家族に幸せな毎日を送ってほしい」というお気持ちが伝わってきます。こんな想いに少しでも多くお応えできるよう、お手伝いさせていただきます。

(本原稿は、2022年9月に一部修正を加えております。)