お年玉も課税対象? 調査データからみる、同世代の「贈与」事情

公開日:2019年12月11日

更新日:2022年01月19日

お孫様がいる人なら、考えておかなければいけない「お年玉」のこと。

しかし同世代の人たちが、どれだけの金額を「お年玉」に使っているかは、意外とご存知ないのでは?

今回は50代から70代を対象にした調査データをもとに、そんな同世代のお年玉事情、加えて贈与の実態を見ていこう。

気になる同世代のお年玉事情を覗いてみよう!

あげることが当たり前のようになっている「お年玉」。孫の人数が多い場合などは、「合計してみてみると、お年玉の出費が意外とかさんでしまった」ということもあるのではないだろうか。そもそも、どれだけの同世代たちが「お年玉」を用意しているのか?

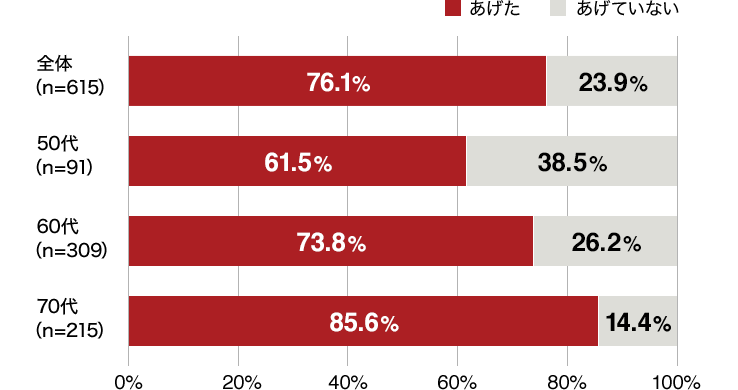

50代から70代の孫を持つ人たちに、「今年のお正月、お孫様にお年玉をあげましたか?」とたずねたアンケート結果をみると、「あげた」と回答した人の割合は全体の76.1%という結果になっている(図1)。

図1:あなたは、コロナ禍前(2019年当時)のお正月に、お孫様へお年玉をあげましたか。

全国の50歳~79歳の男女2,026名を対象にした当社インターネット調査(調査委託先:マクロミル)。2021年8月3日~8月5日、8月18日~8月20日に実施。

全体のn数は、「孫がいる」と回答した人数。

世代別でみると50代では61.5%、60代では73.8%、70代では85.6%と、年代が上がるにつれてお年玉を「あげた」人の割合が高くなっている。

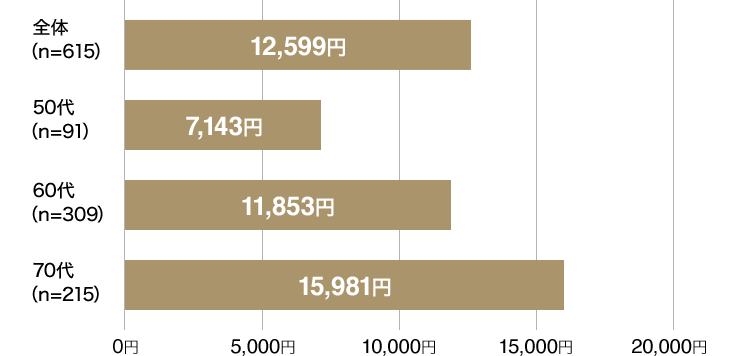

同様に「お年玉としてあげた金額」について尋ねたアンケート結果でウエイト平均を見てみると、全体で12,599円、世代別に見ると50代で7,143円、60代で11,853円、70代で15,981円と、こちらも年代が上がるにつれてその金額がアップする結果に(図2)。

図2:あなたは、コロナ禍前(2019年当時)のお正月に、お孫様へいくらお年玉をあげましたか。※複数のお孫様にあげた場合は、総額をお知らせください。

全国の50歳~79歳の男女2,026名を対象にした当社インターネット調査(調査委託先:マクロミル)。2021年8月3日~8月5日、8月18日~8月20日に実施。

全体のn数は、「孫がいる」と回答した人数。

これらは孫が成長したり、孫の人数自体が増えたりすることが理由かと思われる。

息子や娘に、効率的にお金を残す方法

ところで、何気なく孫に手渡しているお年玉も、実は「贈与」の一部であることをご存知だろうか? たとえお年玉であっても、贈与税の基礎控除額(年間110万円)を超えると、社会通念上、相当と認められず、もらった側(贈与を受けた側)には納税の義務が発生することがある。

もちろん、実際にそれだけの金額を孫にお年玉としてあげることは非常にレアなケースだろう。一方で、息子や娘に対しては、贈与として、それなりの金額をあげているという人は少なくないのではないだろうか。たとえば、息子や娘に対して、住宅購入の一部負担など、高額な贈与を行うケースは少なくないはずだ。その場合には、一定の条件を除き、贈与税を払わなければならない。

「払わなければならない」というと聞こえは悪いが、実は長期的にみると贈与税を払った方がお得であることも多い。

息子や娘も、ゆくゆくは財産を相続する立場になる。そして、その相続の際に発生する「相続税」と、生前における「贈与税」を比較すると、生前に行う贈与の方が、お得なかたちで子ども達へ資産を残してあげることができる場合が少なくないのだ。たとえば、図3のようなケースを例にみてみよう。

図3:生前贈与(310万円[贈与税20万円]×15年間)をした後に相続する場合と、生前贈与をせず相続する場合の比較

![図3:生前贈与(310万円[贈与税20万円]×15年間)をした後に相続する場合と、生前贈与をせず相続する場合の比較](/wp/kcba/rp005/images/03.png)

相続税額は、平成27年1月1日以降の相続で相続人子1人(20歳)が遺産を取得し、相続開始3年以内の贈与はなく、税額控除の適用はないと仮定した場合。

他の所得などにかかる税金などは考慮しない。

図3は相続財産が2億円、相続人が子ども1人のみであったと仮定した場合の例だ。贈与を行わない場合、2億円の相続には4,860万円の相続税が発生する。

一方、15年間にわたり毎年310万円を贈与していた場合、贈与税が合計300万円、相続税が3,000万円、合計で3,300万円となる。

つまり贈与を行った場合、行わなかった場合と比べると、1,560万円も多く子ども達へ資産を残してあげることができるのだ。

贈与で気をつけなければならないポイント

ここまでみた通り、「贈与」は「相続」と比較して、より多くの資産を子ども達へ残すことができる可能性もある。しかし、贈与を行う際には気をつけなければならない点がある。相続開始3年前までを対象に発生する課税ルールだ。

意外と知られていないことだが、仮に贈与を行っていたとしても、相続開始前3年以内の贈与財産は、その贈与額が贈与税の基礎控除額(年間110万円)の範囲内であっても相続税の対象として加算されてしまうのである(図4)。

図4:相続や遺贈によって財産を取得する方への贈与(贈与の効果)

たとえば相続開始の7年前から贈与を行っていた場合、実際に税金面で得をすることができるのは4年分だけになる。さらにいうと、仮に相続開始の3年前から贈与を行っていた場合は、実際には相続税軽減を目的にした贈与の効果は得られないのである。

実際、想定よりも早く相続が開始してしまったために財産移転が進まず、相続税の軽減効果が得られなかったというケースは少なくない。そのため、贈与はできるだけ早めに開始することが大切と思われる。

贈与を活用する人は少数派? 分からないことは早めに相談を

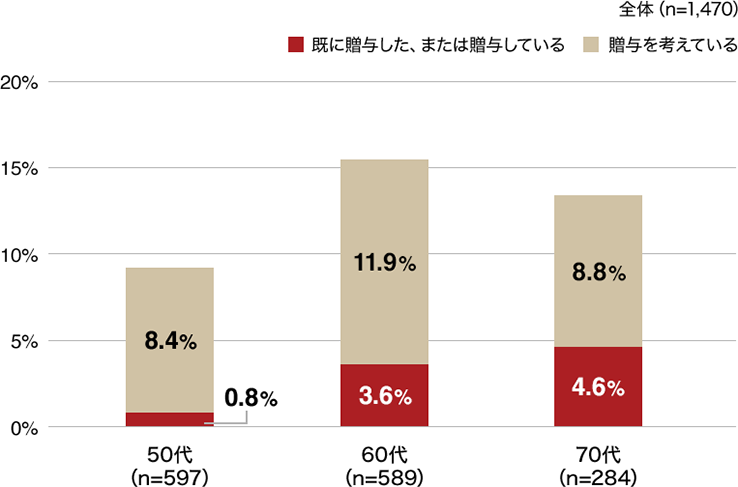

では、同世代のどれくらいの割合の人たちが贈与を行っているのだろうか?

50代から70代に贈与の実施状況についてたずねたアンケート結果をみると、「結婚・子育て資金」としての実施率が4.5%、「住宅取得等資金」としての実施率が4.8%と、非常に低くなっている。

また、贈与税の発生しない「暦年贈与(年間110万円未満の金額で行う贈与)」にいたっては、どの世代においても実施率は5%にも満たないという結果に(図5)。

図5:あなたは、お子様やお孫様へ「暦年贈与」の生前贈与を検討されていますか。

全国の50歳~79歳の男女2,026名を対象にした当社インターネット調査(調査委託先:マクロミル)。2021年8月3日~8月5日、8月18日~8月20日に実施。

全体のn数は、「子・孫がいる」と回答した人数。

年代別に見ると70代ではその実施割合が4.6%と最も高いが、活用を検討している人を含めたとしてもその割合はまだまだ低いといえる。先に述べたとおり、贈与は早く始めた方がより大きな効果が期待されるにもかかわらず、だ。

親は、大切な我が子に少しでも多くの財産を残したいと考えるもの。また子どもとしても、日々の生活においてお金が必要になるタイミングで贈与してもらえるのはありがたい。贈与の実践者の少なさは、「贈与を行いたいけれど、どうすればよいかわからない」、「何から手を付ければいいかわからない」という人が多いことの現れなのかもしれない。

野村證券の各店舗では、生前贈与や相続対策についての相談が可能。ぜひ一度相談してみてはいかがだろうか。

2021年12月現在施行中の法律・税制によるものです。将来変更の可能性があります。個別の税務の詳細につきましては、税理士等にご相談ください。