子の結婚や住宅購入に、○○○万円だす!? 50代~70代の調査から見る平均額

2020年3月25日

セカンドライフで困らないための老後資金の準備にあたっては、老後の暮らしをイメージしたプランをきちんと立てておくことが大切。資産の使い道には、自身の生活のためだけでなく、我が子や孫のための支出も含まれる。

我が子がとっくに成人した大人であっても、親からすればいつまでも自分の子。子の結婚や出産、住宅購入など、何かあるたびにできるだけ援助してあげたいという気持ちは、多くの親が抱いているだろう。孫もまた然り。

今回はそんな「我が子や孫のために使う資産」について、50代~70代の皆さんにアンケート調査を実施。同世代の人たちが、子や孫に対してどれくらいのお金を使いたいのか、ライフイベントごとに細かく見ていこう。

我が子や孫への、ライフイベントごとに使う資産はどれくらい?

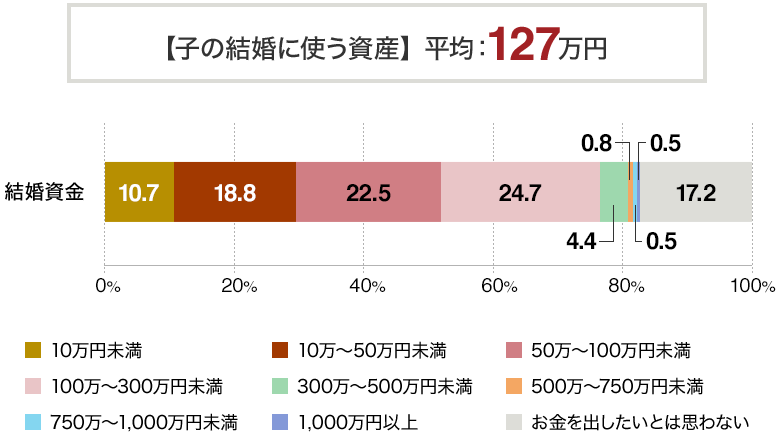

まずは成人した我が子の「結婚」に使う資産について、「どれくらいのお金を出してあげたいか」を聞いたところ、最も多い回答は「100万~300万円未満」の24.7%、次いで「50万~100万円未満」の22.5%という結果に。いずれかの金額を回答した人数とその金額から、子の「結婚」に使う資産の平均は127万円となった。(図1)。

図1:成人した我が子の「結婚」にどれくらいお金を出してあげたい?

全国の50歳~79歳の男女1,034名を対象に、2019年10月31日~11月1日に実施した当社インターネット調査。(調査委託先:マクロミル)

平均額は、「お金を出したいと思わない」を除く金額の回答から算出した期待値を指す。

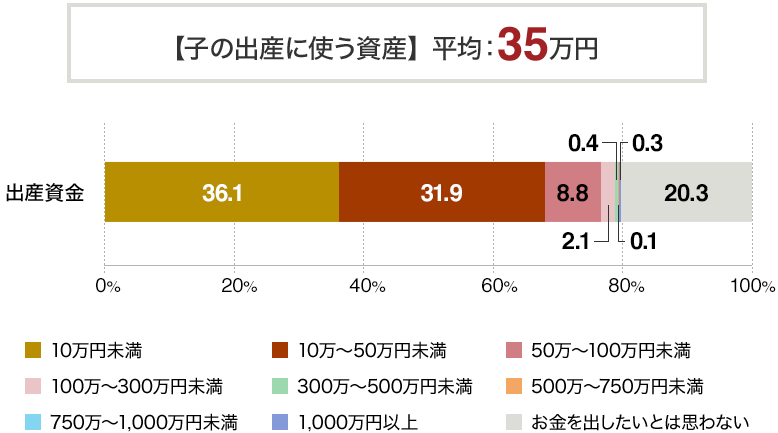

また、我が子の「出産」に使う資産については、最も多い回答が「10万円未満」の36.1%、次いで「10万~50万円未満」の31.9%という結果に。子の「出産」に使う資産の平均は35万円で、結婚の際に使う資産に比べると、少し低い金額となっている(図2)。

図2:成人した我が子の「出産」にどれくらいお金を出してあげたい?

全国の50歳~79歳の男女1,034名を対象に、2019年10月31日~11月1日に実施した当社インターネット調査。(調査委託先:マクロミル)

平均額は、「お金を出したいと思わない」を除く金額の回答から算出した期待値を指す。

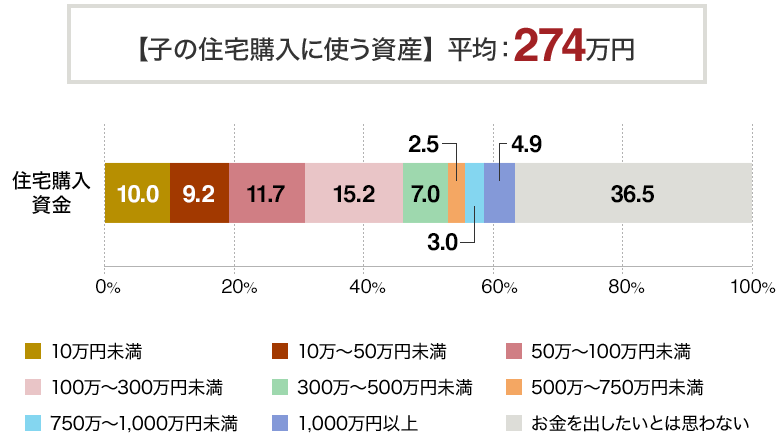

では、結婚や出産よりも大きな資産が必要になる「住宅購入」についてはどうだろう。こちらの調査結果を見ると、「お金を出したいと思わない」という回答が最多で36.5%となっている一方で、15.2%の人は「100万~300万円未満」と回答。また、「300万~500万円未満」(7.0%)、「500万~750万円未満」(2.5%)、「750万~1,000万円未満」(3.0%)、「1,000万円以上」(4.9%)と、300万円~1,000万円以上の資金援助をしたいと考えている人も17%以上になっている。金額の差が大きく開いたが、子の「住宅購入」に使う資産の平均は274万円となった(図3)。

図3:成人した我が子の「住宅購入」にどれくらいお金を出してあげたい?

全国の50歳~79歳の男女1,034名を対象に、2019年10月31日~11月1日に実施した当社インターネット調査。(調査委託先:マクロミル)

平均額は、「お金を出したいと思わない」を除く金額の回答から算出した期待値を指す。

もちろん、子どもだけでなく孫もいる人であれば、孫に対して使うお金についても考えておく必要があるだろう。

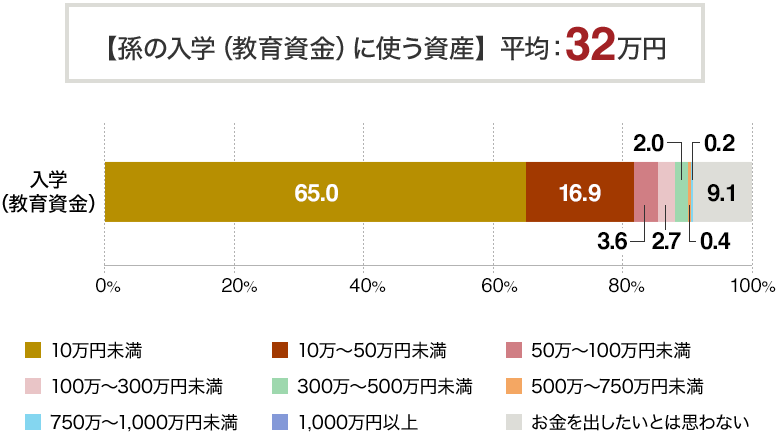

そこで、孫の「入学(教育資金)」についても、「どれくらいお金を出してあげたいか」を聞いたところ、「10万円未満」が65%でトップに。孫の「入学(教育資金)」に使う資産の平均は、32万円となった(図4)。

図4:孫の「入学(教育資金)」にどれくらいお金を出してあげたい?

全国の50歳~79歳の男女1,034名を対象に、2019年10月31日~11月1日に実施した当社インターネット調査。(調査委託先:マクロミル)

平均額は、「お金を出したいと思わない」を除く金額の回答から算出した期待値を指す。

ここまでに見てきた調査4つの平均額をまとめてみると、我が子の結婚に「127万円」、出産に「35万円」、住宅購入に「274万円」、孫の入学(教育資金)に「32万円」となり、トータルすると「468万円」になる。

もちろん、いずれも金額を回答した人に限った平均額の試算だが、多くの人が我が子や孫に対して資金援助を行いたいと思っているようだ。

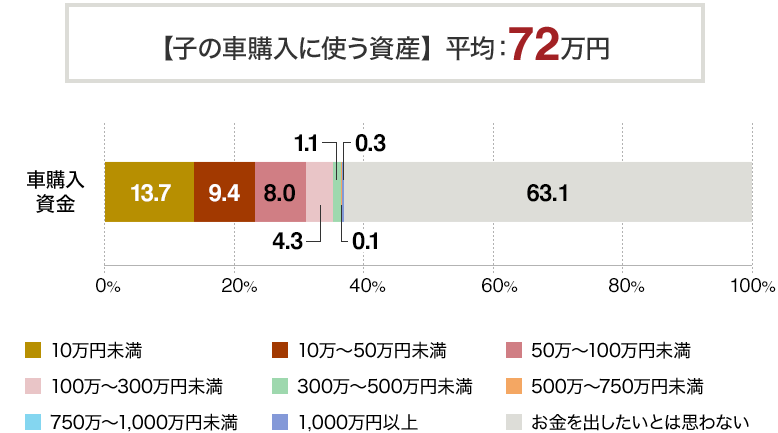

また、少数派ではあるものの、子の「車購入」についても、36.9%の人がお金を出してあげたいと考えており、金額を回答した人に絞ってみると、子の「車購入」に使う資産の平均は、72万円となった(図5)。

車は住宅ほど高額でないため、そもそもお金を出してあげるかどうか、人によって大きく考えが分かれる傾向があるようだ。

図5:成人した我が子の「車購入」にどれくらいお金を出してあげたい?

全国の50歳~79歳の男女1,034名を対象に、2019年10月31日~11月1日に実施した当社インターネット調査。(調査委託先:マクロミル)

平均額は、「お金を出したいと思わない」を除く金額の回答から算出した期待値を指す。

無計画な援助をしてしまう前に、自分のセカンドライフとのバランスを考えよう

まだまだ自分の生活もある上、成人した我が子を甘やかしすぎるのも考えもの。いくら子や孫が心配だからといって、無計画に大きな額を援助して自分の生活が苦しくなってしまっては元も子もない。

大切なのは、自身のセカンドライフとのバランスを鑑みて、子や孫の生活をどれだけサポートできるのか、なるべく早い段階から考えておくこと。もちろん、それなりの資産を持つ人であれば、「相続」や「生前贈与」を早いタイミングで検討することも重要だ。

いまの自分の資産をどのように守り、増やしていくのか。そして老後の暮らしで資産をどのように使い、そのなかで子や孫に何をしてあげられるのか。

野村證券の各店舗では、そうしたお金についての相談が可能。将来の資産についての計画を立てるためにも、ぜひこの機会に専門家に相談してみてはいかがだろうか。