値上げ時代到来 ゆとりあるセカンドライフを実現する“発想の転換”

2022年09月14日

今年に入って、原材料価格の上昇や世界情勢の変化など、さまざまな要因から身近なモノの値上げラッシュが続いている。国内企業を対象にした調査でも、約7割の企業が年内の値上げを実施・予定しており、国民の多くが値上げを実感しているだろう。値上げ時代を迎えた今、大切な資産を守るためには何をすればいいのだろうか?

多くの人が真っ先に思い浮かべるのは「節約」かもしれないが、節約をしすぎると、生活のレベルが落ちたと感じてしまい、ゆとりある生活から、気持ちの面でも遠のいてしまう可能性がある。

国内企業の約7割が年内の値上げを実施予定

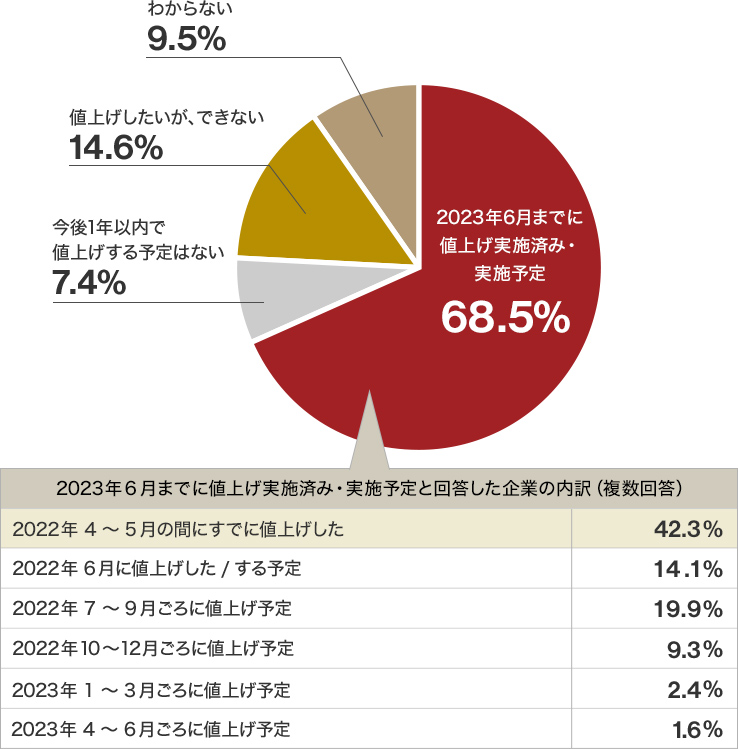

企業の値上げ動向に関するアンケート調査によると、42.3%の企業が2022年5月までに自社の主な商品・サービスの値上げを実施済みと回答。さらに、今後の予定を含めると、68.5%の企業が2023年6月までに値上げを実施、もしくは予定している。普段の買い物などで、多くのモノの値上がりをすでに実感している消費者も多いかもしれないが、この先もしばらくは値上げが続きそうだ(図1)。

図1:企業の値上げ動向アンケート結果

出典:株式会社帝国データバンク「企業の今後1年の値上げに関する動向アンケート(2022年6月)」をもとに編集部作成

企業を対象にしたインターネット調査で、有効回答社数は1,701社。2022年6月10日~13日に実施。

値上げ実施済み・実施予定の企業は、「すでに値上げした(2022年4~5月の間)」と「2022年6月以降に値上げした/する予定」のいずれかに回答した企業の割合。

また、値上げの状況を見ると、小売業や個人向けサービス業などの「個人消費関連」(注1)では、値上げした・する企業が71.2%に達しており、業種別では「飲食料品・飼料製造」で91.3%や、「建材・家具、窯業・土石製品卸売」で89.1%、「飲食料品卸売」で88.5%と値上げが大きく進んでいる。

(注1)個人消費関連には、小売および個人向けサービス(飲食店、旅館・ホテル、娯楽サービス、教育サービス)が含まれる。

消費者は値上げをどう感じている?

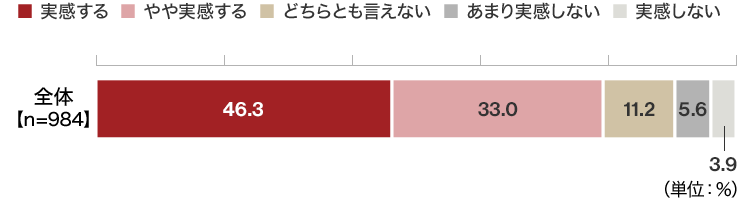

こうした状況を消費者はどのように感じているのだろうか。アンケートでは、実に79.3%が「値上げを実感する」(実感する46.3%・やや実感する33.0%の合計)と回答した(図2)。

図2:値上げの実感

出典:日本インフォメーション株式会社「2022年の値上げに関する意識・行動調査」をもとに編集部作成

全国の16歳~59歳の男女984名を対象にした調査。2022年4月13日~4月14日に実施。

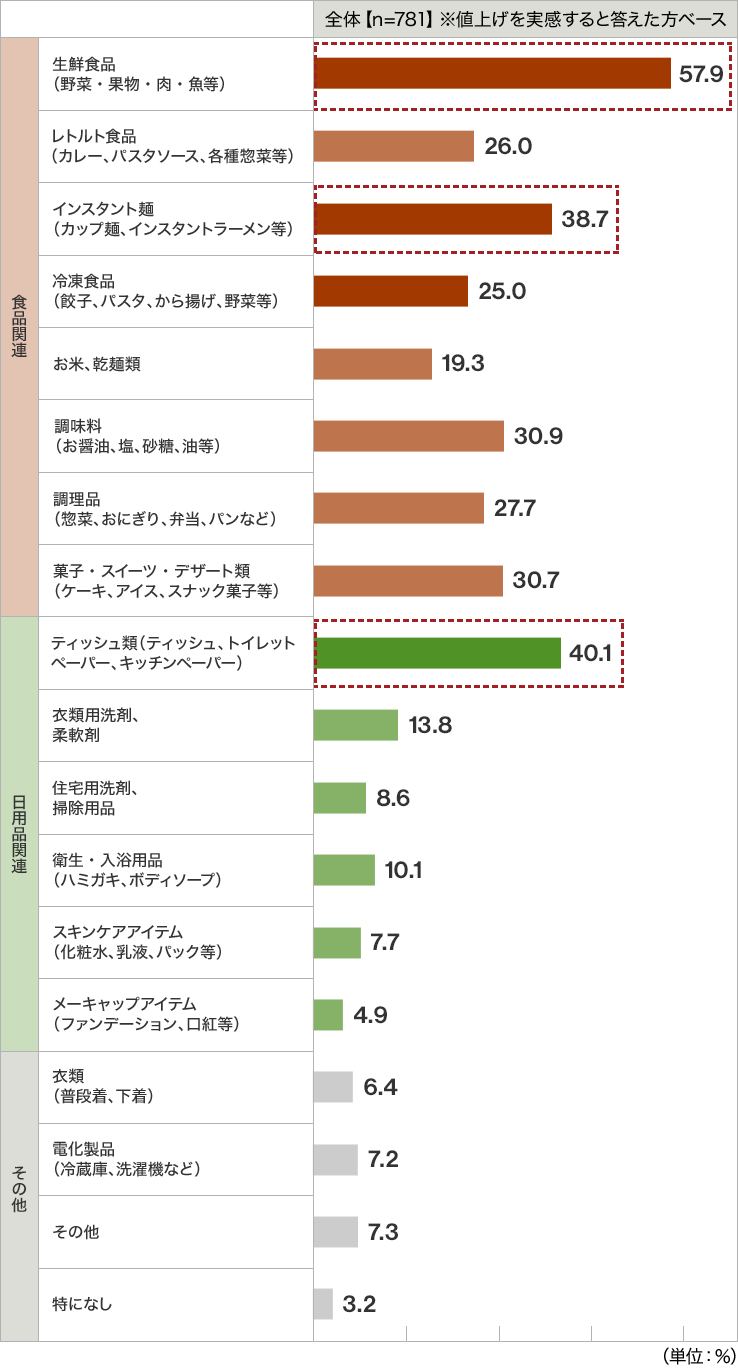

値上げを実感する品目では、「生鮮食品」が57.9%、「ティッシュ類」が40.1%、「インスタント麺」が38.7%など、食品関連を中心に、日々の生活に欠かせない商品を挙げる人が多かった(図3)。

若い世代に比べると、シニア層は自宅にいる時間が長いため、日用品や生鮮食品が生活費に占める割合も高い。そのぶん値上がりを肌で感じている人も多いのではないだろうか。

図3:値上げを実感する品目

出典:日本インフォメーション株式会社「2022年の値上げに関する意識・行動調査」をもとに編集部作成

全国の16歳~59歳の男女984名を対象にした調査。2022年4月13日~4月14日に実施。

n=781は値上げを実感すると回答した人。

物価は今年になって上昇基調が顕著になり始めた

物価がどのくらい上昇しているのかは、総務省が毎月発表している消費者物価指数(CPI)で知ることができる。

4~5月のCPI(総合)は、2カ月連続で、前年同月比で2.5%上昇した。直近の推移を見ると、2月が同0.9%、3月が同1.2%と上昇幅を拡大している。

年次データ(年平均)を見ると、徐々にインフレ(上昇)傾向に移行しつつあることもわかる。今年に入ってその傾向がより顕著になったと見るべきだろう(図4)。

図4:消費者物価指数(CPI)の推移(年次は前年比、月次は前年同月比、単位は%)

出典:政府統計の総合窓口(e-Stat)(https://www.e-stat.go.jp/)「2021年(令和3年)平均消費者物価指数の動向」および総務省統計局「2020年基準 消費者物価指数 全国 2022年(令和4年)5月分(2022年6月24日公表)」をもとに編集部作成

インフレ傾向が続くようだと、「貯えで暮らしていけるから老後の生活資金は大丈夫」という考えを改める必要がでてくる。

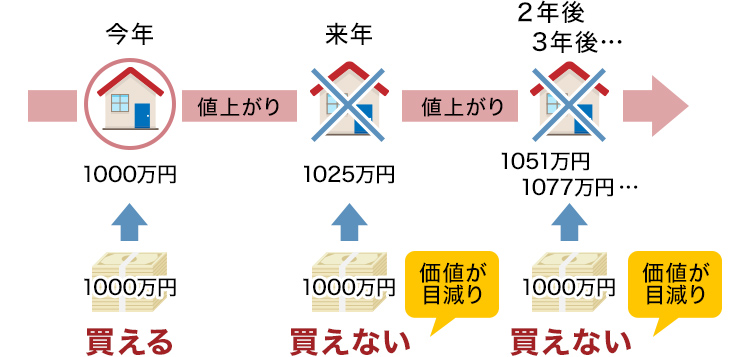

例えば、今年1,000万円で購入できた家があるとしよう。インフレ率が2.5%で推移すると、この同じ家が来年には1,025万円、2年後には1,050万6,000円、3年後には1,076万9,000円に値上がってしまうことになる。今年1,000万円で買えたものが、来年以降は、買えなくなってしまう、つまり、お金を持ったまま何もしないとお金の価値が目減りしてしまう時代になってしまったということだ(図5)。

図5:インフレによるお金の価値の目減り例(インフレ率を2.5%とした場合)

一昔前のように、預金金利が3%程度で推移していた頃なら、まとまった資産を持っている人は、預金からある程度の金利収入を得ることができた。しかし、今の日本の預金金利は0.001%程度(注2)で、ほとんど金利を得ることができないため、お金を預けておくだけでは、値上げ分をカバーすることは難しい。

(注2)都市銀行の普通預金金利(2022年7月時点、金融機関によって異なる)。

だからこそ、資産をどのような形で保有するのか、この値上げラッシュの機会にしっかりと考えたい。

節約に頼らない値上げ対策は?

老後に夫婦2人で、現役世代並みの標準的な暮らしを続けた場合、1年間の消費支出はおよそ335万円(注3)ほどだ。これをもとに、2%の物価上昇を想定すると、年間で約6万7,000円の生活費が増える計算になる。

(注3)出典:総務省統計局「家計調査2021年(令和3年)平均(2022年2月8日公表)」より、2人以上の世帯当たりの消費支出は月27万9,024円。平均支出を12カ月分に換算して算出。

そこで考えてもらいたいのが、“お金に働いてもらう”という発想だ。

若い世代であれば副業で収入を増やしたり、より高い賃金の職に転職するという選択肢もあるが、リタイアメント世代ではそうもいかない。

反面、リタイアメント世代には退職金など、ある程度まとまった余裕資金を保有しているという強みがある。自ら働かずとも、保有資産の一部を運用に回し、お金に働いてもらうことで、値上げに対抗することが期待できるのだ。もちろん、資産運用に元本の変動リスクはつきものではあるが、ある程度まとまった資産があれば、必要以上に大きなリスクをとらずに、長期投資に臨むことができる。これが、資産をある程度保有するリタイアメント世代の最大のアドバンテージとなる。

例えば、分配金が定期的にでる投資信託で資産運用をすれば、希望する頻度で定期的にお金を受け取る仕組みをつくることができる。もちろん投資信託の分配金は保証されたものではないし(支払われないこともある)、またその額は、投資対象によっても異なってくるが、値上げ分をカバーすることを目的にするのであれば、比較的安定的な値動きを目指す商品を選べばよいだろう。

また、配当金を狙った株式投資も選択肢になりうる。一見、株式投資はリスクの高い運用という印象を持つ人も多いかもしれないが、元本の上げ下げではなく、企業が利益の一部を投資家に配分する配当金の受け取りを目的に投資を行うことも可能だ。

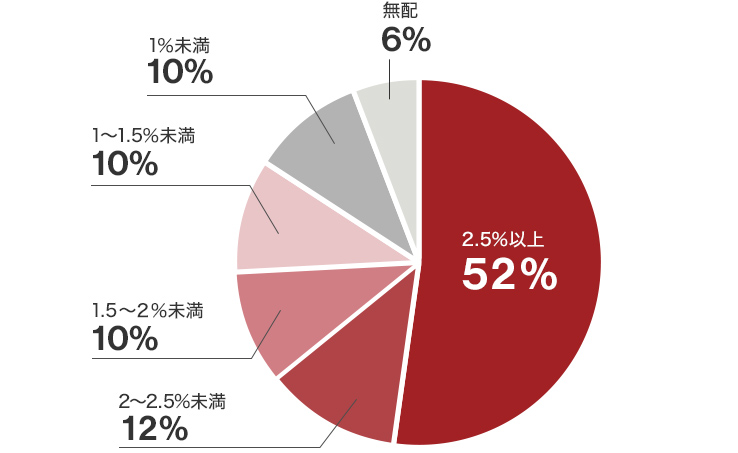

現在、東京証券取引所のプライム市場に上場する企業では、「配当利回り2.5%以上」の銘柄が52%を占めている(図5)。プライム市場には日本を代表する企業が上場しており、業績が好調で安定的な配当を続けている銘柄を選ぶことで定期的な配当収入を期待することができる。もちろん、配当金も企業業績に左右されたり、無配となるケースもある。また、まとまったお金が必要となり、保有する株式を売却せざるを得ないケースもあるだろう。売却する際の価格も重要だ。投資先の業績悪化で元本が値下がりしてしまったということを避けるために、多数の銘柄に分散して資金を振り分けるなど、分散投資効果で、リスクを抑えた運用を意識しよう。

図6:東証プライム上場銘柄の予想配当利回り

出典:野村證券投資情報部発表の資料をもとに編集部作成

東証プライム上場銘柄で、データが有効なものが対象。計算に用いたデータは2022年4月末日時点のもので、東洋経済新報社の今期予想1株当たり年間配当金を株価で割って算出。配当金に予想レンジがある場合は、レンジの平均値を利用。配当利回りの計算については、小数点第1位を四捨五入している。

実際に投資信託の分配金や、株式の配当金を受け取る際には税金が控除されるほか、売買にあたって手数料が差し引かれることにも注意が必要だ。

まとまった資産を持っているというリタイアメント世代ならではの強みを活かし、“お金に働いてもらい ”、モノの値上がりへの対策を講じてみてはいかがだろうか。

モノの値上がりに負けない資産運用を目指しましょう!

ガソリン価格の急騰にはじまり、最近の値上げ品目の多さには、目を見張るものがありますね。

野村證券では、こうした「モノの値上がりに負けない」自衛策として、必要以上のリスクをとらない「ゆるやかな資産運用」のご提案も行っています。

自分に合った“お金に働いてもらう方法”は何なのか? 野村證券のパートナーと一緒に考えてみませんか?