【Q&A】「働くと年金はもらえなくなる?」など年金にまつわる疑問を解決

2022年02月22日

年金制度を完璧に理解している人はどのくらいいるだろうか。複雑な仕組みに頭を悩ませている人もいるだろう。そこで今回は、閑中忙ありのアンケートに寄せられた年金に関する質問をもとに、年金の仕組みや一般的な家計収支の様子など、年金にまつわる老後の暮らしについて紹介する。お金に関する悩みを解決し、安心してセカンドライフを迎える準備をしていこう。

また、すでに年金を受け取っている人は、今の生活を続けても大丈夫なのか、一般的な同世代の人たちと比較してみるのもよいだろう。

年金制度のおさらい

年金制度のおさらい

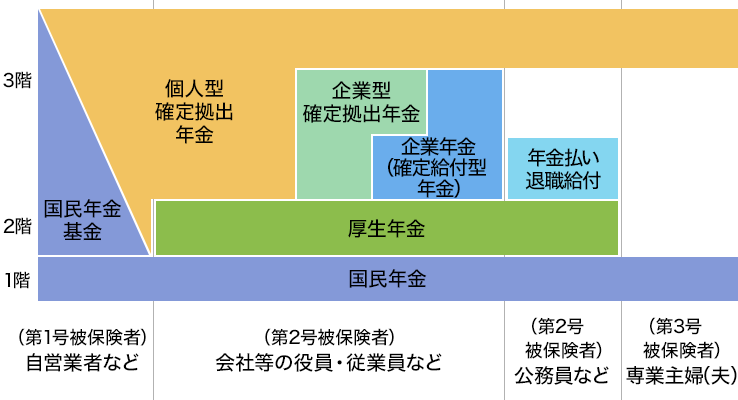

日本の年金制度は3階建ての構造になっている

年金制度の1階部分はすべての国民が加入する「国民年金」、2階部分は会社員や公務員などが加入する「厚生年金」で、1階と2階部分が「公的年金」と呼ばれている。3階部分は任意で加入する年金で、企業年金などがこれに含まれる。これから紹介する年金制度は、1階部分と2階部分に相当する「公的年金」に関する仕組みだ(図1)。

図1:日本の年金制度

出典:野村證券「日本の年金制度」をもとに編集部作成

「老齢年金」を受け取る場合の内訳

老後に支給される老齢年金は、国民年金の加入者が受け取れる「老齢基礎年金」と、厚生年金保険の加入者が受け取れる「老齢厚生年金」に分かれている。

| 老齢基礎年金 | 国民年金の加入者が受け取る年金のこと。保険料納付済期間と、保険料免除期間などを合算した資格期間が10年以上ある場合に受け取ることができる。 |

|---|---|

| 老齢厚生年金 | 厚生年金保険の加入者が受け取る年金のこと。老齢基礎年金に上乗せする形で受け取ることができる。 |

出典:日本年金機構「老齢年金ガイド 令和3年度版」をもとに編集部作成

なお、公的年金は老齢年金のほか、年金加入者が亡くなった場合、その人によって生計を維持されていた遺族が受けることができる「遺族年金」と、病気やけがによって生活や仕事などが制限されるようになった場合、現役世代の方も含めて受け取ることができる「障害年金」がある。

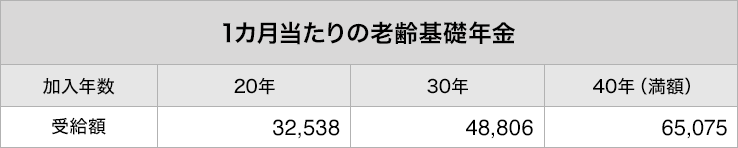

Q.年金はいくらもらえるのか?

A.受取額は年齢や加入状況によって異なる。令和3年度の老齢基礎年金は、満額で年額78万900円。

年金の受取額は加入期間などによって異なる。令和3年度の老齢基礎年金の満額は、年額78万900円、月額にすると6万5,075円だ。この満額は原則、20歳から60歳になるまでの40年間(480カ月)の保険料をすべて納めた人が65歳から受け取れる。

保険料を支払った月数が40年間に達しない場合、未払い月数に相当する受取額が減額される。支払っていない時期がある人は、60歳から65歳の5年間で国民年金に任意で加入できる「任意加入制度」を利用すれば、受取額を満額に近づけることができる。

老齢基礎年金の受給額の目安は以下の通りだ(図2)。なお、老齢厚生年金は厚生年金に加入したことがない人や、条件を満たしていない人は受け取ることができない。自身の年金見積額は、毎年誕生月に日本年金機構から送付される「ねんきん定期便」でも確認したい。

図2:65歳からもらえる1カ月当たりの老齢年金の受給額の目安

出典:日本年金機構の計算方法に基づき編集部作成

国民年金の支給額は 65,075円×加入月÷480で計算。

Q.年金は何歳から受給すべき?

A.本来予定されていた年齢(原則65歳)から受給しているケースが多い。年金の繰上げ・繰下げ受給を検討する場合は、ライフプランを練った上で判断したい。

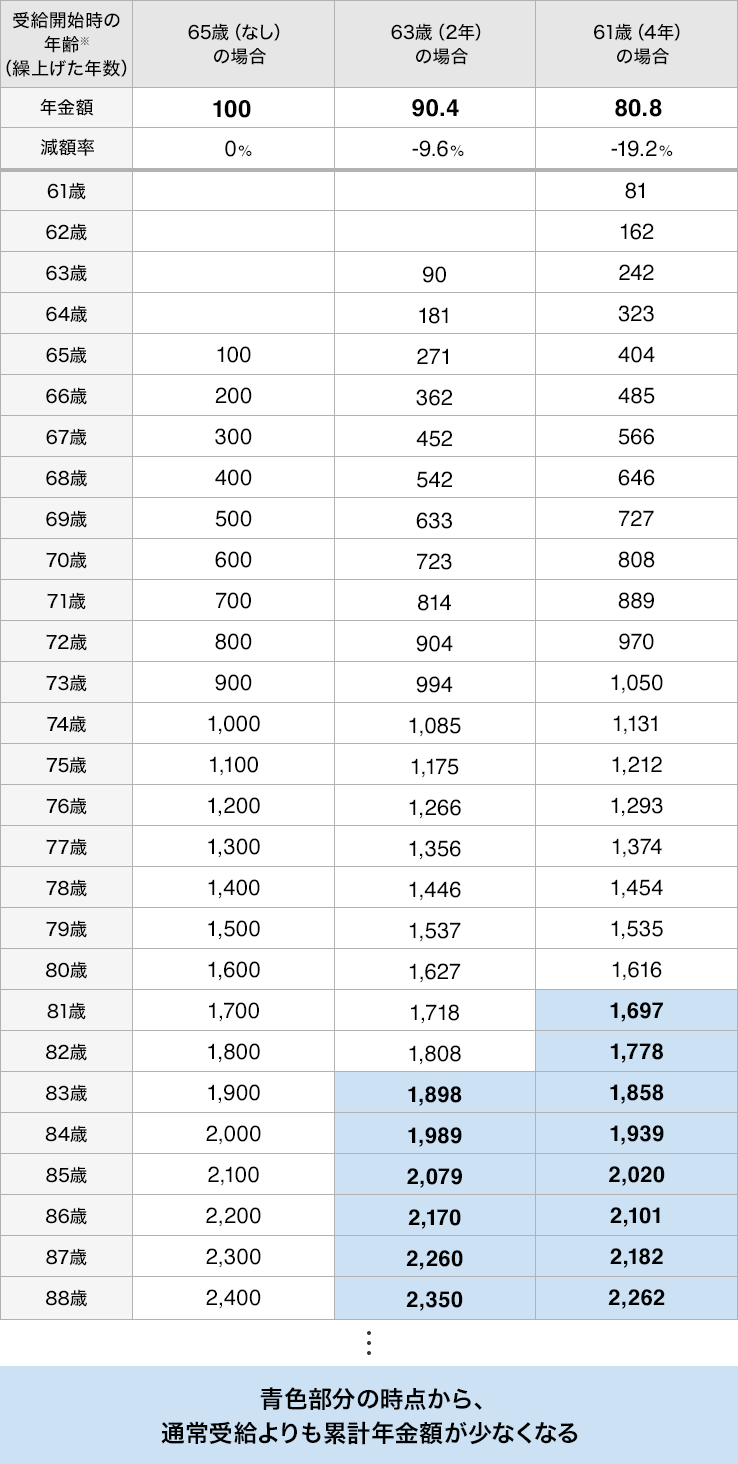

老齢年金は原則65歳から受け取ることができるが、受給時期を早めて受け取る「繰上げ受給」や、受給時期を遅らせて受け取る「繰下げ受給」という制度がある。そのため、年金をいつからもらえばいいのか、迷うことがあるだろう。シミュレーションをもとに具体的にイメージしてみよう。

まず、繰上げ受給は60歳から65歳になるまでの間に、年金受給を開始することができる制度だ。年金の受給開始月から1カ月繰上げるごとに0.4%(2022年4月以降)ずつ本来より年金額が減り、減額率は一生変わらない。たとえば、最短の60歳から年金を受給すれば、繰上げしなかった人に比べて1カ月当たりの受給額が24%(0.4%×60カ月)減る計算だ。なお、年金の減額率が月0.4%になるのは2022年4月からで、それ以前は月0.5%となっている。

次の表は、65歳で受け取る年金額を100としたシミュレーションだ(図3)。2年繰上げて63歳から年金を受給した人と、繰上げせずに65歳から年金を受給した人の累計年金受給額を比較した場合、82歳までは2年繰上げした人の方が総額は多くなる。若いうちにいろいろなことにチャレンジしたいと考えている人にとっては、繰上げ受給が選択肢に入るだろう。

図3:繰上げ受給した場合の年齢ごとの累計受給額比較(2022年4月以降)

出典:日本年金機構の計算方法に基づき編集部作成

ます内の小数点以下省略。

老齢厚生年金・老齢基礎年金の支給開始がいずれも65歳となるのは、生年月日が男性は昭和36年4月2日以降、女性は昭和41年4月2日以降。

公的年金では、支給事由(老齢、障害、遺族)が異なる2つ以上の年金を受けられるようになったときには、原則、いずれか1つの年金を選択することになる。しかし老齢年金の繰上げ受給開始後に所定の障害の状態になった場合、障害年金は受給できない。老齢年金を上回る障害年金を受給できる場合でも、障害年金を選択できなくなるため注意が必要だ。

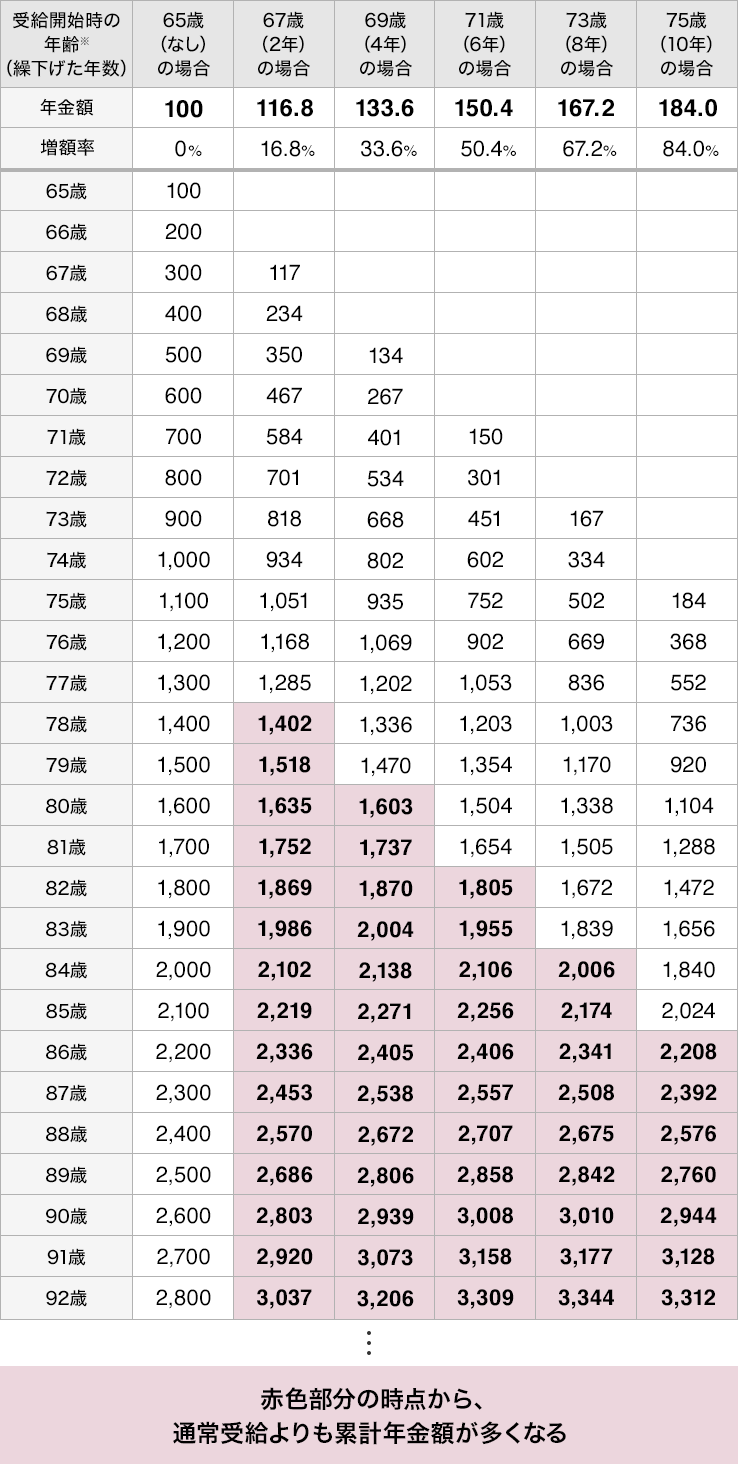

続いて、繰下げ受給は、年金の受給開始を最長75歳(2022年4月以降)まで引き延ばせる制度だ。繰下げ受給による年金開始時期の選択肢は、これまで最長70歳までだったが、制度改正により2022年4月から最長75歳までに拡大される。年金の受給開始から1カ月繰下げるごとに、0.7%ずつ受け取る年金の額が増え、その増額率は一生変わらない。75歳まで繰下げた場合、1カ月当たりの受給額は84%(0.7%×120カ月)増える。

気をつけたいのは累計受給額だ。65歳で受け取る年金額を100としたシミュレーションを見てみよう(図4)。2年繰下げた人は78歳、10年繰下げた人は86歳にならないと、受け取る年金の総額が繰下げなかった人の総額を上回らない。それまでに万が一のことがあれば、繰下げしない方が多く受給できたということになる。

図4:繰下げ受給した場合の年齢ごとの累計受給額比較(2022年4月以降)

出典:日本年金機構の計算方法に基づき編集部作成

ます内の小数点以下省略。

老齢厚生年金・老齢基礎年金の支給開始がいずれも65歳となるのは、生年月日が男性は昭和36年4月2日以降、女性は昭和41年4月2日以降。

厚生労働省が実施した「平成30年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金の受給権者のうち、繰上げ受給率は0.3%、繰下げ受給率は0.7%だった。調査データからは本来予定されていた年齢からの受給が無難と見えるが、年金を何歳から受給するのがよいかは生活スタイル・考え方・収入・貯蓄の状況などによって異なるだろう。先述した通り、繰上げ・繰下げ受給をすると年金の減額率・増額率は一生変わらないため、先を見据えたライフプランニングを考えたい。

Q.働くと年金は減ったりもらえなくなったりするのか?

A.2022年4月以降は、老齢厚生年金の基本月額と総報酬月額相当額の合計が一律47万円を超えると、老齢厚生年金が減額または停止される

働きながら年金を受け取ることはできるが、収入が一定の金額を超えると、老齢厚生年金額の一部、または全部が支給停止される「在職老齢年金」という制度がある。なお、働いたことによる年金の減額は老齢厚生年金に対して行われるため、老齢基礎年金は収入にかかわらず減額されない。

支給停止になった年金はさかのぼってもらうことができないため、働きながら年金をもらおうと考えている場合には、事前に制度をよく理解しておこう。

在職老齢年金は年齢によって仕組みが違い、70歳未満の人は会社に就職して厚生年金保険に加入した場合、70歳以上の人は厚生年金保険の適用事業所で働いた場合などが対象になる。具体的な受取額は、老齢厚生年金の基本月額(年間の年金額を12で割った額)と給与や賞与の額(総報酬月額相当額)によって異なる。

総報酬月額相当額…毎月の賃金(標準報酬月額)と年間賞与(標準賞与額)の合計を12で割った額(出典:日本年金機構「在職老齢年金の支給停止の仕組み」をもとに編集部作成)。

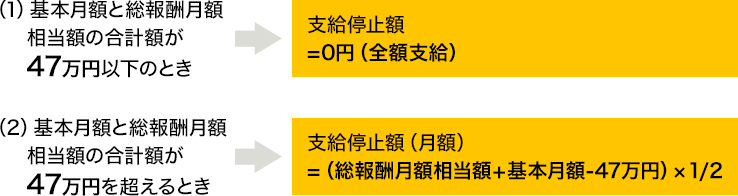

老齢厚生年金額を全額受給するには、従来は老齢厚生年金の基本月額と総報酬月額相当額の合計が、60歳以上65歳未満は28万円以内、65歳以上は47万円以内という条件だったが、2022年4月より一律で47万円以内に統一される(図5)。

図5:在職老齢年金の仕組み(2022年4月以降)

出典:日本年金機構「在職老齢年金の支給停止の仕組み」「年金制度改正等について」より編集部作成

たとえば、総報酬月額相当額が32万円、老齢厚生年金の基本月額が15万円の場合は、合計額は47万円になるため上図の(1)に該当し、老齢厚生年金は全額支給される。また、総報酬月額相当額が40万円、老齢厚生年金の基本月額が15万円の場合は、合計額は55万円になるため上図の(2)に該当する。式にあてはめ、「(総報酬月額相当額(40万円)+基本月額(15万円)−47万円)×1/2」で求めると、その月の老齢厚生年金は4万円減額されることになる。

年金をもらいながら働こうと考えた場合には、老齢厚生年金の基本月額と総報酬月額相当額をあわせて毎月「47万円」を目安に働き方を考えるといいだろう。

Q.高齢者世帯の収入はどうなっている?

A.公的年金を受給している世帯の約半分が年金だけで生活している

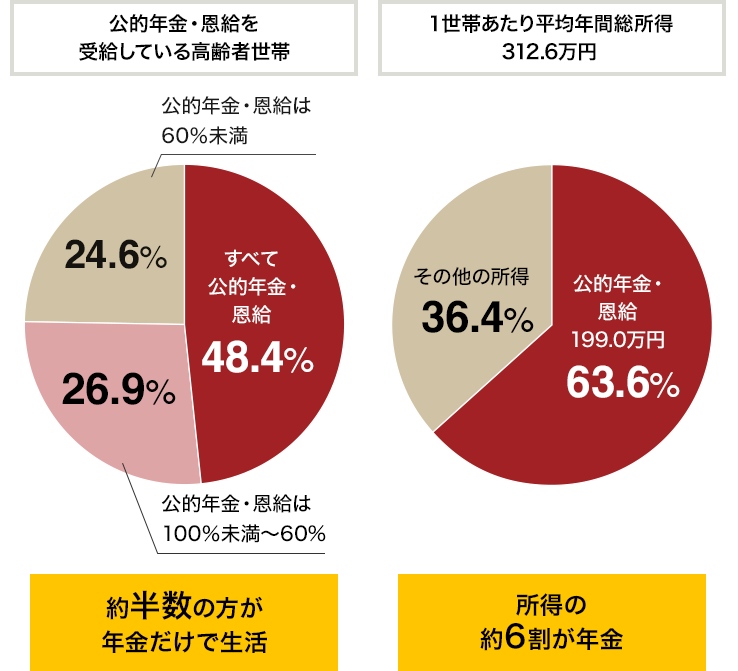

日本年金機構の発表によると、公的年金を受給している高齢者世帯の約半数が年金だけで生活している。高齢者世帯の1世帯当たり年間平均総所得は312.6万円で、12カ月で割ると一カ月当たり約26万だ。そして、所得の内訳は年金が63.6%だ(図6)。

図6:高齢世帯の収入の様子

出典:厚生労働省「2019年国民生活基礎調査」より編集部作成

総務省の「家計調査報告(家計収支編) 2020年(令和2年)平均結果の概要」によると、65歳以上の夫婦高齢者無職世帯の支出は、食費や光熱費といった「消費支出」が月平均22万4,390円、税金や社会保険料などの「非消費支出」が月平均3万1,160円だった。

収入・支出の状況は、暮らしている地域や生活スタイルによって異なるため、単純に比較できない。しかし、平時は年金だけで生活を賄っている家庭でも、手術や入院などの急な出費があるとき、家族旅行などの贅沢をするときには、年金頼りでは不十分だ。ゆとりある暮らしを実現するためには、必要な資産を早めに形成し「貯蓄には70歳まで手をつけない」などの目標を決めて生活していこう。

Q.年金生活で注意しておきたい臨時出費は?

A.多くの人がいつか必要になる大きな費用として、医療費・介護費が考えられる

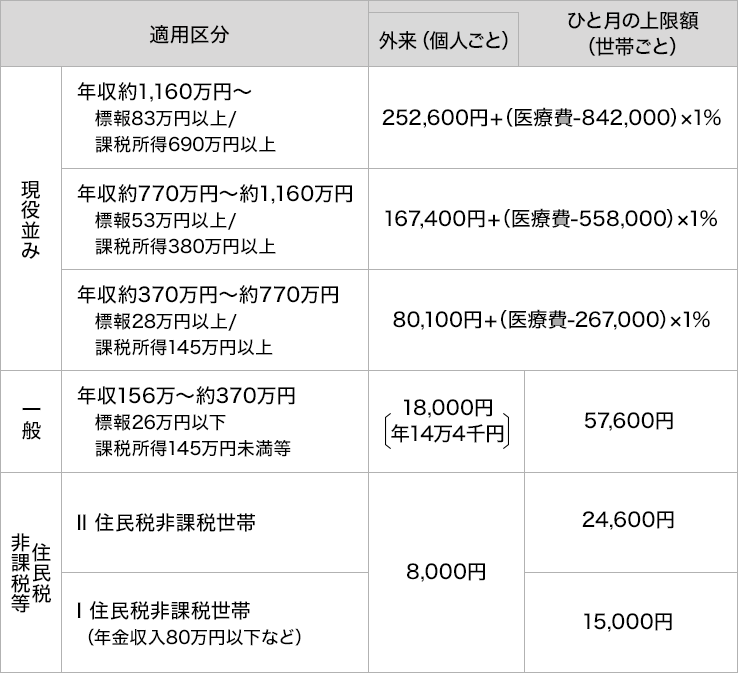

医療費には「高額療養費制度」があり、医療機関や薬局の窓口で支払う医療費が1カ月で自己負担限度額を超えた場合、その超えた額が支給される。

自己負担限度額は年齢や収入の状況によって異なり、70歳以上の場合、たとえば図6で紹介した平均的な世帯(年間平均総所得312.6万円)の上限は月5万7,600円、個人ごとに申請できる、外来だけの上限額は月1万8,000円だ。年収1,160万円以上の世帯の上限は月25万円以上だが、現役並みの収入がある世帯(年収約370万円~)は外来だけの上限額は設けられていない(図7)。

69歳以下も、外来だけの上限額の設定がなくなるなど条件に違いがあるため、詳細は公的機関の情報を参照されたい。

入院などが長期になればまとまった金額になり、貯蓄を大きく減らしてしまう可能性がある。また、自己都合の差額ベッド代などは控除の対象にならないため、想定外の出費が家計に大きなダメージを与えることもあるだろう。

図7:70歳以上の医療費の自己負担限度額

出典:厚生労働省「高額療養費制度を利用される皆さまへ」より編集部作成

加入している健康保険などにより条件が異なるため、高額療養費制度についての詳細は上記出典元をご確認ください。

また、介護費用も大きな出費になる可能性がある。公益財団法人 生命保険文化センターの調査によると、介護期間は平均で5年1カ月(61.1カ月)。公的介護保険サービスの自己負担費を含めた介護費用の平均は、月々の費用が8.3万円、住宅改造や介護用ベッドの購入費など一時費用の合計額が74万円だった。5年1カ月間介護が必要になった場合の費用を単純計算すると、1人当たり約580万円、夫婦2人なら約1,160万円が必要になる。これらの費用は主に貯蓄で賄うことになるだろう。

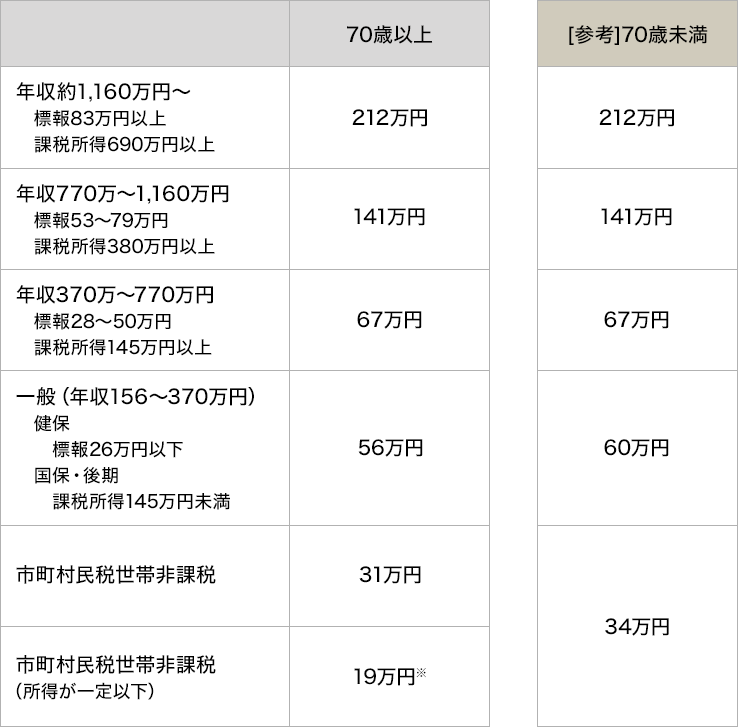

医療費・介護費の支払いが重なると、非常に重い負担になる可能性がある。そうした場合に備えて知っておきたいのが「高額介護合算療養費制度」だ。これは、1年間の医療保険と介護保険の自己負担の合算額が著しく高額になった場合に負担を軽減する制度で、申請すると限度額を超えて支払った負担額が払い戻される(図8)。介護は訪問マッサージや入浴介助のサービスを利用する頻度など、サービスの手厚さを求めれば求めるほど費用が高くなる。想定外の費用が生じてもいいように、多めに見積もって準備しておきたい。

図8:高額介護合算療養費制度(平成30年8月以降)

出典:厚生労働省「高額療養費制度の見直しについて(概要)」より編集部作成

介護サービス利用者が世帯内に複数いる場合は31万円。

加入している健康保険などにより条件が異なるため、高額介護合算療養費制度についての詳細は上記出典元をご確認ください。

Q.結局、老後のための資金はいくら必要?

A.最低でも夫婦で2,000~3,000万円は用意しておきたい

ここまで確認した内容から考えると、リタイア後の生活では、毎月の生活費の大きな柱はやはり公的年金であり、生活費の一部や臨時出費は貯蓄を取り崩して対応する必要があるだろう。

夫婦で必要な老後のための資金は、介護費用は先述の調査データから約1,000万円、医療費・長期の入院(約400万円~)、その他、マイカーの買い替え費用・リフォーム費用などを考慮すると、最低でも2,000~3,000万円程度は欲しいところだ。旅行やちょっと贅沢な食事を楽しむためには、さらに多くの老後のための資金が必要になるだろう。

あらかじめ出費が想定される大きな費用は、リタイア前に用意しておくか、必要な措置を講じておきたい。また、生命保険や医療保険などを利用して、急な出費に備えておくことも大切だろう。

ゆとりあるセカンドライフを過ごすため、これから年金生活を迎える人は老後のための資産形成を、すでに年金生活を迎えている人は貯蓄の一部を資産運用に回すことを検討したい。不明な点は、専門家に相談しながら進めていくといいだろう。野村證券の窓口では資産運用や相続はもちろん、不動産や保険の活用などについてもトータル的にアドバイスしている。