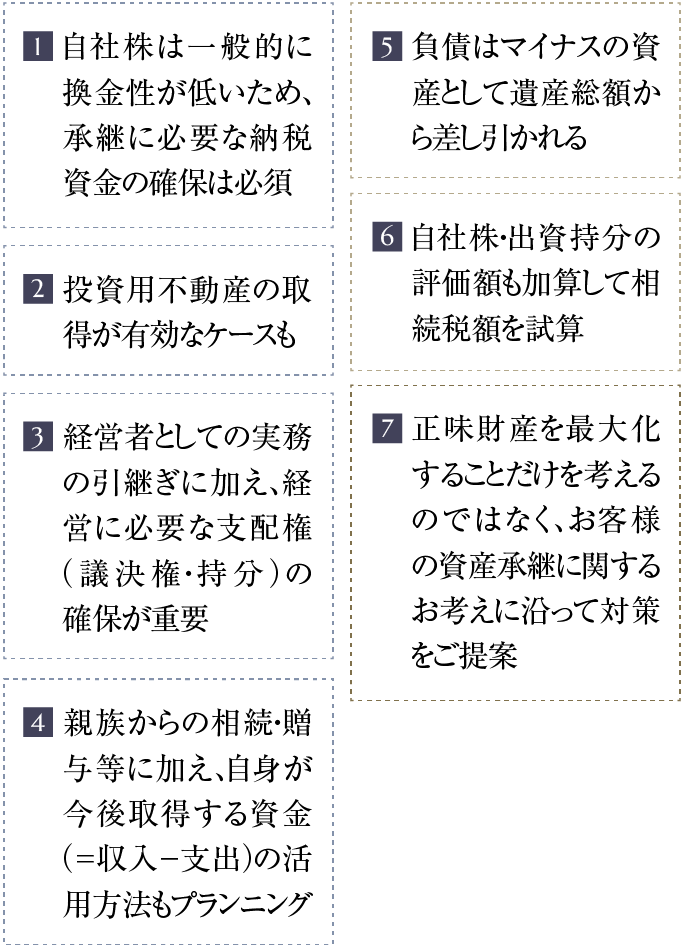

資産承継ソリューション

専門知識が求められる不動産の承継も含めて、資産承継に対して伴走します。

遺言信託、生命保険、ラップ信託等、多くのソリューション活用を含め、税負担の軽減や納税資金の効率的な準備をサポートいたします。

資産承継ソリューション

こんなお悩みにお応えします

相続税が

どのぐらいかかるか

わからない

相続時の家族の負担を

少しでも軽減したい

自分の老後資金は

柔軟に活用しながらも、

家族に残していきたい

遺産分割・相続手続対策

遺言を作成していない場合、原則として相続人全員の話し合いで遺産の分け方を決めなければなりません。

相続人の権利意識の変化等もあり、資産の種類や評価によって話し合いが難しくなるケースもあります。

まずはご自身の財産を明瞭にすることが重要で、次に遺言等を活用し、財産を「誰に」「何を」「どれだけ」のこすかを事前に明確にしておくことが大切です。

遺言信託・遺産整理業務

「遺言信託」では、遺言書の作成にかかるご相談から、遺言書の保管、相続開始後の遺言執行までを幅広くお手伝いさせていただきます。

また、ご家族(相続人)の方々に代わって信託銀行が相続財産の名義変更等の手続きを行う「遺産整理業務」をご利用いただけます。

- 遺言信託

(生前にご本人がご契約) -

遺言書の作成遺言書の作成をお手伝いいたします遺言書の保管作成した遺言書をお預かりいたします遺言の執行遺言書の内容を実現いたします

- 遺産整理業務

(相続開始後にご家族がご契約) -

相続財産調査・財産目録の作成遺産分割・相続税等の納付アドバイス相続手続きの実施(財産の名義変更)遺産整理完了の報告

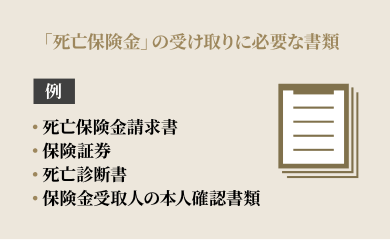

生命保険

「納税資金の原資を確保しておきたい場合」や「資産の配分を調整したい場合」等には生命保険の活用が有効です。死亡保険金の受取人を指定することで、「誰に」「どれだけ」のこすのかを決めることができます。

死亡保険金は受取人の固有財産となるため、原則、遺産分割協議の対象外となります。

現金を受け取るまでの手続きも比較的容易です。

また、契約形態によっては「生命保険金等の非課税枠(相続税法第12条)」を活用できる場合があります。

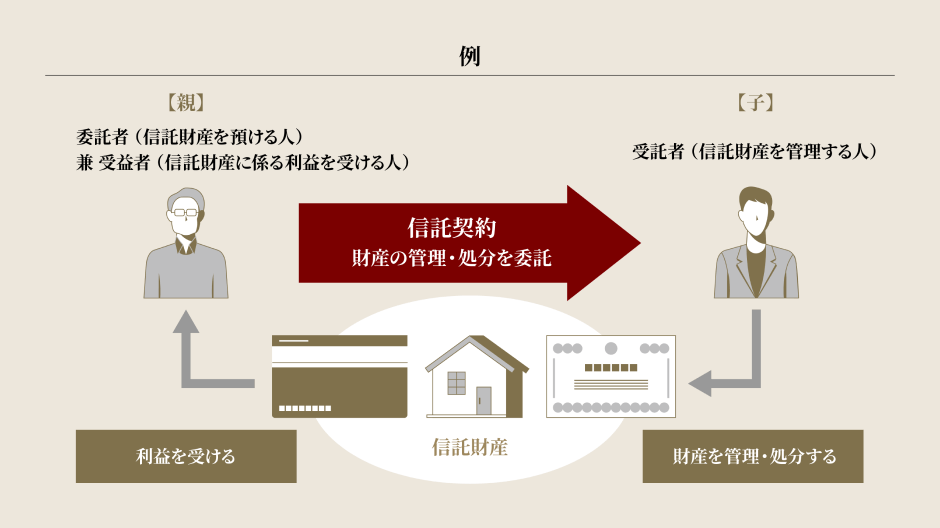

ラップ信託

遺言の代わりに信託の仕組みを活用することにより、信託された財産は遺産分割の対象外となります。

また、あらかじめ指定された相続人等は、簡単な手続きでご資産を引き継ぐことができます。

- ラップ信託(遺言代用信託)※最低契約金額3,000万円

-

遺言代用信託とは、遺言の代わりに、あらかじめ指定された方にスムーズにご資産を引き継ぐことができる仕組みです。

大切な金融資産を

簡単な手続きで

のこしたい方ラップ口座で運用しながら

ご資産をのこしたい方老後資金として

柔軟に活用しながら

ご家族にのこしたい方ご家族で一緒に

見守りながら引き継ぎたい方- 詳しくは「ラップ信託パンフレット兼サービス内容説明書」をご確認ください。

コラム

知っておきたい家族信託と成年後見制度

家族信託

家族や親しい人らに財産管理を任せる「民事信託」のうち、委託者と受託者が家族関係(親子等)の信託契約を通称「家族信託」といいます。子(受託者)は、親(委託者兼受益者)の金融資産などを管理し、必要な時点で換金して親の介護費を捻出したり、親の生活費に充当します。財産の管理・運用・処分の自由度が高く、家族構成や事情に応じて実情に即した管理・継承ができる手法であること、認知症などによる意思・判断能力の低下に伴う資産凍結のリスクに備えることができるなどの理由から、昨今家族信託を活用する人が増えています。

成年後見制度

認知症などによって判断能力が不十分になってしまった場合には、その人の権利を守りながら財産管理や契約締結などを代行する「成年後見制度」を利用することができます。成年後見制度には、判断能力が不十分になってしまった人のための法定後見制度と、判断能力が不十分になる前にあらかじめ準備しておく任意後見制度があります。

| 法定後見制度 | 任意後見制度 |

|---|---|

|

「法定後見制度」とは、判断能力が不十分になってから、家庭裁判所に審判の申立てを行い、援助者として成年後見人等を選任してもらうものです。本人の判断能力に応じて「補助」「保佐」「後見」の3つの制度があります。

|

「任意後見制度」とは、本人に十分な判断能力があるうちに、将来、判断能力が不十分な状態になった場合に備えて、あらかじめ自らが選んだ代理人(任意後見人)に自分の生活、療養看護や財産管理に関する事務について代理権を与える契約(任意後見契約)を公正証書によって結んでおくものです。 |

相続税対策

相続税の納税が必要な財産規模の場合、相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告・納税が必要となります。

遺産の名義変更手続きを進めながら、納税資金の原資として財産を管理・処分する事は相続人にとって負担の大きい作業となります。

また、相続税は累進税率のため、相続財産が増えるほど税率は高くなる傾向にあり、事前の対策が有効な場合があります。

資産承継コストのシミュレーション

野村證券では相続税だけでなく、生前贈与した場合の贈与税も加味した資産承継コスト(税負担)のシミュレーションが可能です。

ご資産の状況 |

「自社株評価額のシミュレーション」で試算した自社株評価額が保有資産に反映されます。 |

|---|---|

相続税額の試算 |

二次相続の資産も可能です。 |

最適贈与水準の試算 |

最適水準での生前贈与を行った場合の効果額を試算いたします。 |

相続税と贈与税の早見表

- 相続税の負担率※1

-

遺産総額(課税

価格の合計)配偶者がいる場合 配偶者がいない場合 配偶者と子ども1人 配偶者と子ども2人 配偶者と子ども3人 子ども1人 子ども2人 子ども3人 相続税額

(万円)負担率 相続税額

(万円)負担率 相続税額

(万円)負担率 相続税額

(万円)負担率 相続税額

(万円)負担率 相続税額

(万円)負担率 3,000万円 0 0% 0 0% 0 0% 0 0% 0 0% 0 0% 4,000万円 0 0% 0 0% 0 0% 40 1.0% 0 0% 0 0% 5,000万円 40 0.8% 10 0.2% 0 0% 160 3.2% 80 1.6% 20 0.4% 6,000万円 90 1.5% 60 1.0% 30 0.5% 310 5.2% 180 3.0% 120 2.0% 7,000万円 160 2.3% 113 1.7% 80 1.2% 480 6.9% 320 4.6% 220 3.2% 8,000万円 235 3.0% 175 2.2% 138 1.8% 680 8.5% 470 5.9% 330 4.2% 9,000万円 310 3.5% 240 2.7% 200 2.3% 920 10.3% 620 6.9% 480 5.4% 10,000万円 385 3.9% 315 3.2% 263 2.7% 1,220 12.2% 770 7.7% 630 6.3% 15,000万円 920 6.2% 748 5.0% 665 4.5% 2,860 19.1% 1,840 12.3% 1,440 9.6% 20,000万円 1,670 8.4% 1,350 6.8% 1,218 6.1% 4,860 24.3% 3,340 16.7% 2,460 12.3% 30,000万円 3,460 11.6% 2,860 9.6% 2,540 8.5% 9,180 30.6% 6,920 23.1% 5,460 18.2% 40,000万円 5,460 13.7% 4,610 11.6% 4,155 10.4% 14,000 35.0% 10,920 27.3% 8,980 22.5% 50,000万円 7,605 15.3% 6,555 13.2% 5,963 12.0% 19,000 38.0% 15,210 30.5% 12,980 26.0% 60,000万円 9,855 16.5% 8,680 14.5% 7,838 13.1% 24,000 40.0% 19,710 32.9% 16,980 28.3% 70,000万円 12,250 17.5% 10,870 15.6% 9,885 14.2% 29,320 41.9% 24,500 35.0% 21,240 30.4% 80,000万円 14,750 18.5% 13,120 16.4% 12,135 15.2% 34,820 43.6% 29,500 36.9% 25,740 32.2% 90,000万円 17,250 19.2% 15,435 17.2% 14,385 16.0% 40,320 44.8% 34,500 38.4% 30,240 33.6% 100,000万円 19,750 19.8% 17,810 17.9% 16,635 16.7% 45,820 45.9% 39,500 39.5% 35,000 35.0%

- 贈与税の負担率

-

贈与額 贈与税額(万円)※2 負担率 110万円 0 0% 120万円 1 0.9% 130万円 2 1.6% 140万円 3 2.2% 150万円 4 2.7% 160万円 5 3.2% 170万円 6 3.6% 180万円 7 3.9% 190万円 8 4.3% 200万円 9 4.5% 250万円 14 5.6% 300万円 19 6.4% 400万円 33.5 8.4% 500万円 48.5 9.7% 600万円 68 11.4% 700万円 88 12.6% 800万円 117 14.7% 900万円 147 16.4% 1,000万円 177 17.7% - 負担率は、各相続人が法定相続分により相続した場合の相続税総額(配偶者がいる場合は「配偶者の税額軽減」の特例を適用)を遺産総額で除した数値です。

- 贈与税の計算については直系尊属から18歳以上の人が贈与を受けたと仮定した場合の税率に基づき試算しています。

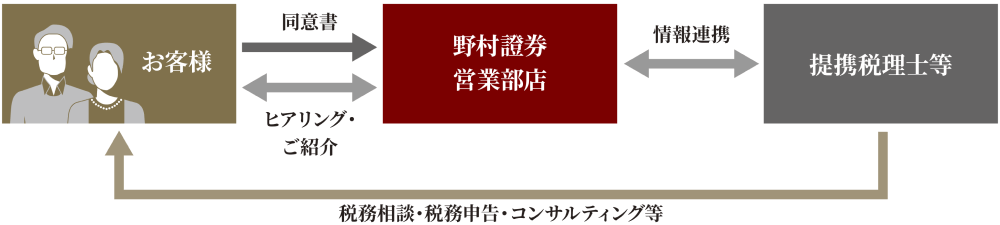

提携税理士の紹介

資産承継に関連する相続税・贈与税等の税務に強みを持った提携税理士をご紹介いたします。

提携税理士による資産承継コンサルティング

税務申告だけでなく、コンサルティングに強みを持った提携税理士をご紹介することも可能です。

会社の経営を後継者に引き継ぐための事業承継コンサルティングとあわせて一気通貫でサポートすることも可能です。

コンサルティングの例

現状分析 |

|

|---|---|

対策の策定 |

|

対策の実行支援 |

|

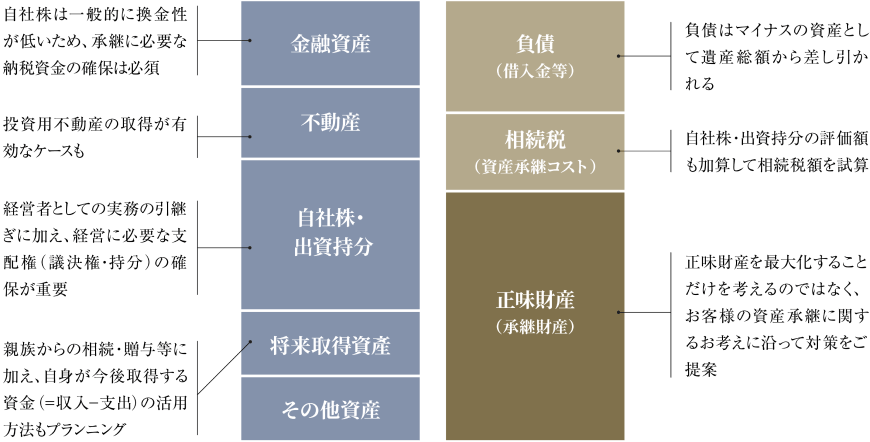

バランスシート・アプローチによる課題抽出イメージ

- 個人資産のバランスシート

-

生命保険金の非課税枠の活用

生命保険金は相続税の課税対象ですが、「500万円×法定相続人の数」までは非課税となり相続税の軽減効果が期待できます。

「生命保険金等の非課税枠」の活用例

- 条件①

「本人⇒配偶者」の順に相続が開始 - 条件②

法定相続分通りに配偶者50%、子二人が25%ずつ「遺産と生命保険金」を取得 - 条件③

本人は1,500万円の生命保険に加入、配偶者は1,000万円の生命保険に加入

| 遺産総額 | 生命保険に未加入 | 非課税枠活用 | 効果額(軽減額) |

|---|---|---|---|

| 一次相続1億円 | 315万円 | 207万円 | ▲️ 108万円 |

| 二次相続1億円 | 770万円 | 620万円 | ▲️ 150万円 |

| 合計 | 1,085万円 | 827万円 | ▲️ 258万円 |

- 相続税額

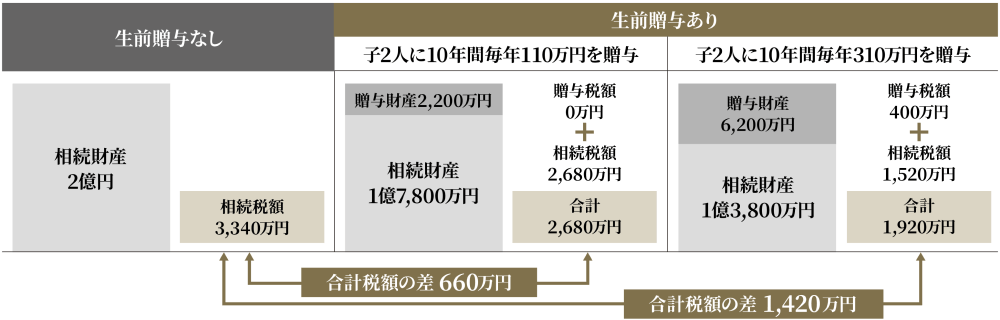

生前贈与の有効活用

生前贈与を活用することで将来の相続税を軽減する効果が期待でき、税負担の総額が軽減される場合があります。

- 家族構成:

本人(被相続人)、配偶者なし、子2人(子は2人とも18歳以上) - 被相続人の保有財産:

2億円(生前贈与を行う前の金額) - 法定相続人:

子2人

- 相続税額の計算上、生前贈与加算の対象となる暦年贈与財産はないものと仮定しています。

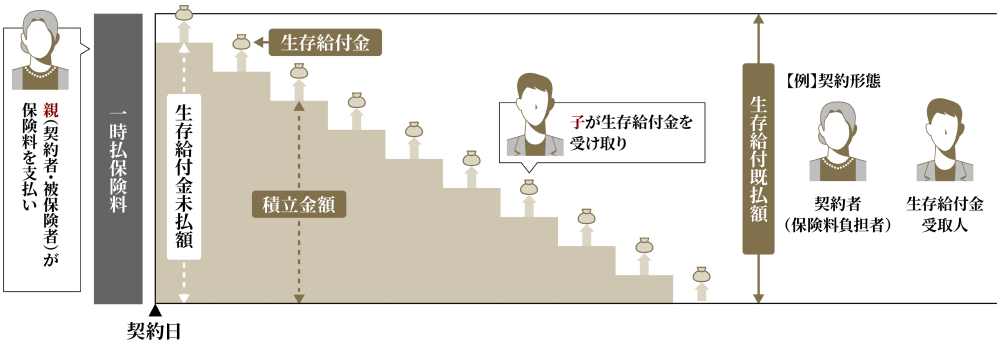

生命保険を活用した生前贈与

毎年の贈与契約や手続きの煩雑さを軽減する、生命保険を活用した生前贈与も有効です。

- 贈与者(=親=契約者=被保険者)が何年かにわたって贈与したい金額を一時払で保険料として支払い

- 受贈者(=子=生存給付金受取人)が毎年、生存給付金(みなし贈与)※を受け取る

- 「生存給付金」は「みなし贈与」として贈与税が課税されます。「みなし贈与」は民法上の贈与ではなく、被保険者が生存されていることを条件として支払われる給付金という考え方です。

そのため、贈与者と受贈者の毎年の意思確認は不要です。

- しくみ図(イメージ)受取回数10回を選択した場合

*生存給付金は野村證券口座でのお受け取りとなります。 -

法人契約の生命保険を活用した納税資金準備

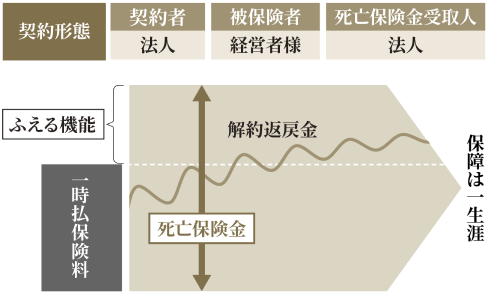

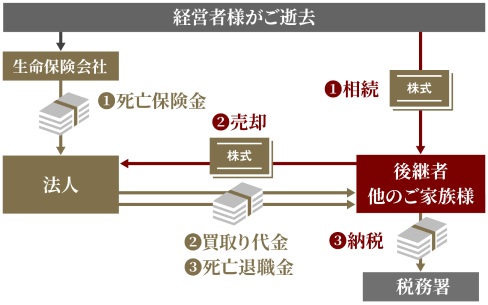

自社株・出資持分を相続した相続人から法人がその自社株・出資持分の一部を買い取ることで納税資金を確保する方法があります。

この買取資金の準備のため、法人で生命保険を契約し、万一の際の資金準備として活用いただける場合がございます。

法人での生命保険契約例と相続開始後の流れ

法人が受け取った死亡保険金を自社株買いや死亡退職金の原資として活用できます。

- 生命保険の契約例

-

- 相続開始後のフローチャート

-

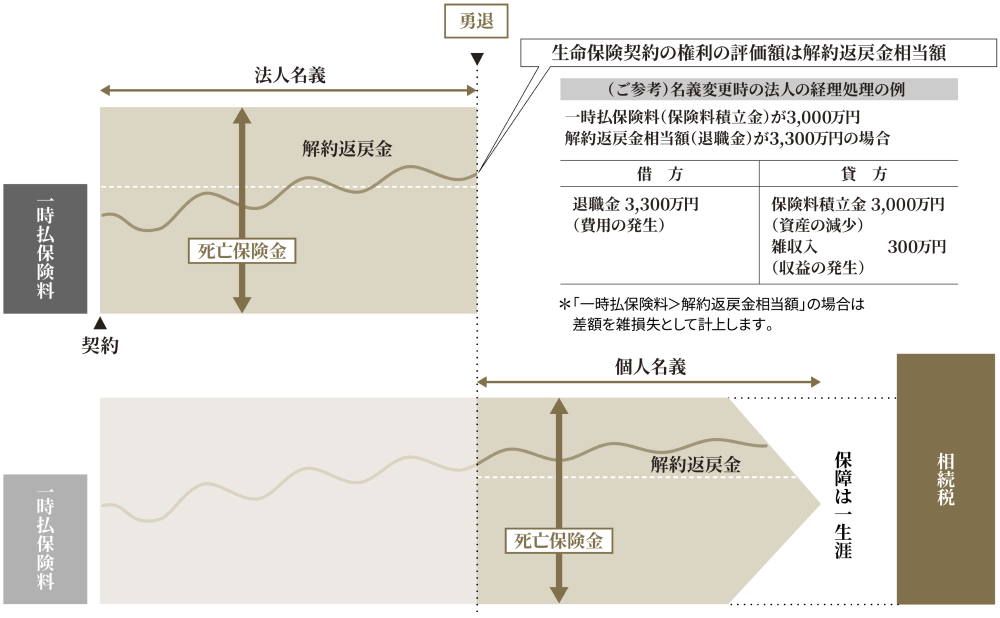

法人を退職する場合の生命保険の取り扱い(法人名義→個人名義)

被保険者(経営者様)が退職される場合でも、必ずしも生命保険を解約する必要はなく、勇退退職金の一部として個人名義へ名義変更することが可能です。

法人契約のまま、生命保険の解約返戻金を勇退退職金(役員退職金)の原資として活用することもできます。

相続のお手続きについて

野村證券でお取引いただいていたお客様がお亡くなりになった場合、遺されたご資産を相続人の口座へお振り替えするお手続きが必要です。まずは被相続人の口座があるお取引店へご連絡いただき、必要書類をお取り寄せください。戸籍謄本や印鑑証明書などの準備から振替完了まで丁寧にサポートいたします。

- お取引店に連絡・資料取り寄せ

- 必要書類のご確認と準備

- 野村證券へ提出

- 相続手続き(振替)完了

ご参考資料

- 相続・贈与ガイドブック

-

- 「税金の本 -2025年度版-」のご紹介

-

- 第1章 2025年度税制改正のポイント

- 第2章 税制改正スケジュール

- 第3章 所得税と確定申告

- 第4章 有価証券と税金

- 第5章 相続と税金

- 第6章 贈与と税金

- 第7章 生命保険と税金

- 第8章 不動産と税金

-

野村ウェルス・マネジメントのチームお客様を最もよく知る存在になりたい

-

ゴールへと導くためにプロフェッショナルの知見を総動員

遠藤 沙弥香 営業企画部

-

野村ウェルス・マネジメントのチームお客様にも同僚にも自分にも“実現したいことを諦めない”人生を

-

大切にしているのは「想定力」と「準備力」

萩原 夕貴 支店長

-

野村ウェルス・マネジメントのチームM&A、事業承継、ビジネスマッチング…あらゆる可能性から法人支援のベストを尽くす

-

様々な専門家が揃う本業支援プロ集団

本田 佳則 法人ソリューション部長

-

野村ウェルス・マネジメントのチーム日本経済をリードする方々の「社外」秘書になる

-

上場企業の役員ならではの課題を解決するソリューションを開発

神谷 尋峰 プライベート・バンキング部 プライベート・バンキング課 課長

資産運用や資産承継、不動産など、資産に関する課題はさまざまです。

複数の課題を一体で捉えることで、よりよい選択肢が見えてきます。

野村ウェルス・マネジメントは、専門領域を横断した複合的な解決策をご提案します。

はじめての方へ

口座開設に関するお問い合わせは、はじめてのお客様専用ダイヤル(0120-566-166)へお問い合わせください。

平日 8:40~17:10 土日 9:00~17:00(祝日・年末年始を除く)

- ご利用の際には、電話番号をお間違えのないようご注意ください。