自社株・出資持分ソリューション

自社株や医療法人の出資持分をお持ちのお客様に対しては、ご本人やご家族にとって最適と考えられる承継プランをご提案いたします。

「後継者への経営の承継」「自社株・出資持分の承継」「後継者以外の方の遺産配分への配慮」「第三者への承継」等、考慮すべきポイントを押さえ、膨大なケーススタディをもとに解決策を探ります。

自社株・出資持分ソリューション

こんなお悩みにお応えします

自社株・出資持分を

どのように承継するか

迷っている

自社株の

評価額を知りたい

事業承継に関して

プロの意見を聞きたい

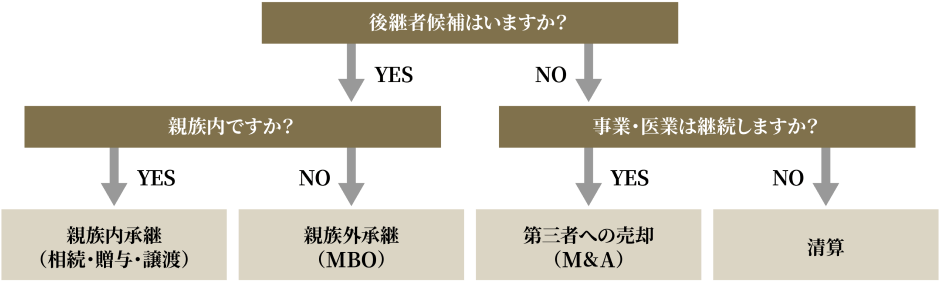

自社株・出資持分の主な承継手法

資産として自社株や医療法人の出資持分を承継するための準備を行うことに加え、後継者に対して経営を承継することが必要な場合もあります。また、後継者が不在の場合には第三者への売却という選択肢もあります。

| M&A | 清算 |

|---|---|

| 株式・出資持分を譲渡した際には、売却益に対して課税されます。税率は20.315%(所得税および復興特別所得税、住民税合計)となります。 | 清算後の残余財産を配当金という形で受け取ります。この場合は所得税(累進課税)となり、残余財産が大きければ高い税率となり、最大55.945%(配当控除適用後で最大49.44%)となります。 |

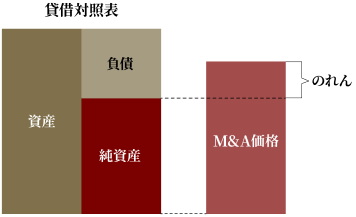

- M&A価格の決まり方

-

相続税評価額が税法や通達で決められた計算方法に基づいて計算するのに対し、M&A価格の計算方法は法律等で決められた方法ではありません。また、その計算方法は複数存在し、どの計算方法を採用するかによっても評価額は変わります。計算方法によっては、買収価格が純資産を上回るケースもあり、その差額が「のれん」と言われます。

さらにM&A価格は買い手の状況や売り手に期待しているシナジー等によって価格が変動することがあるため、同じ計算方法であっても一律に価格が決定されるわけではない点に注意が必要です。

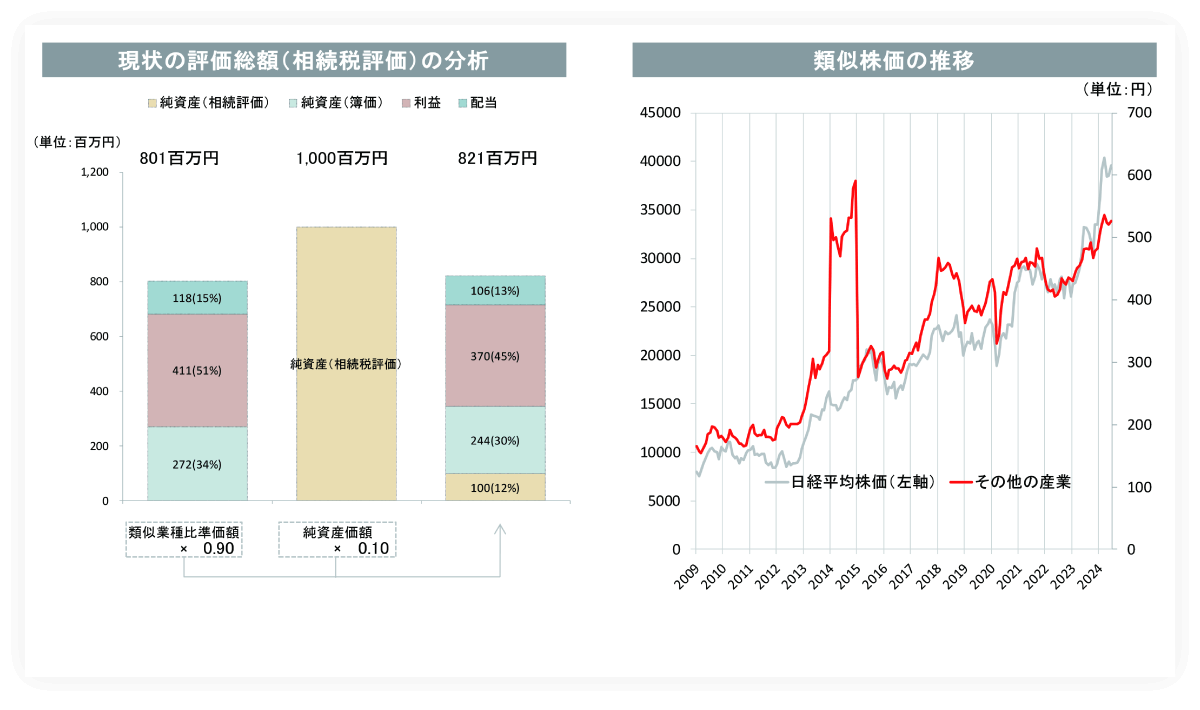

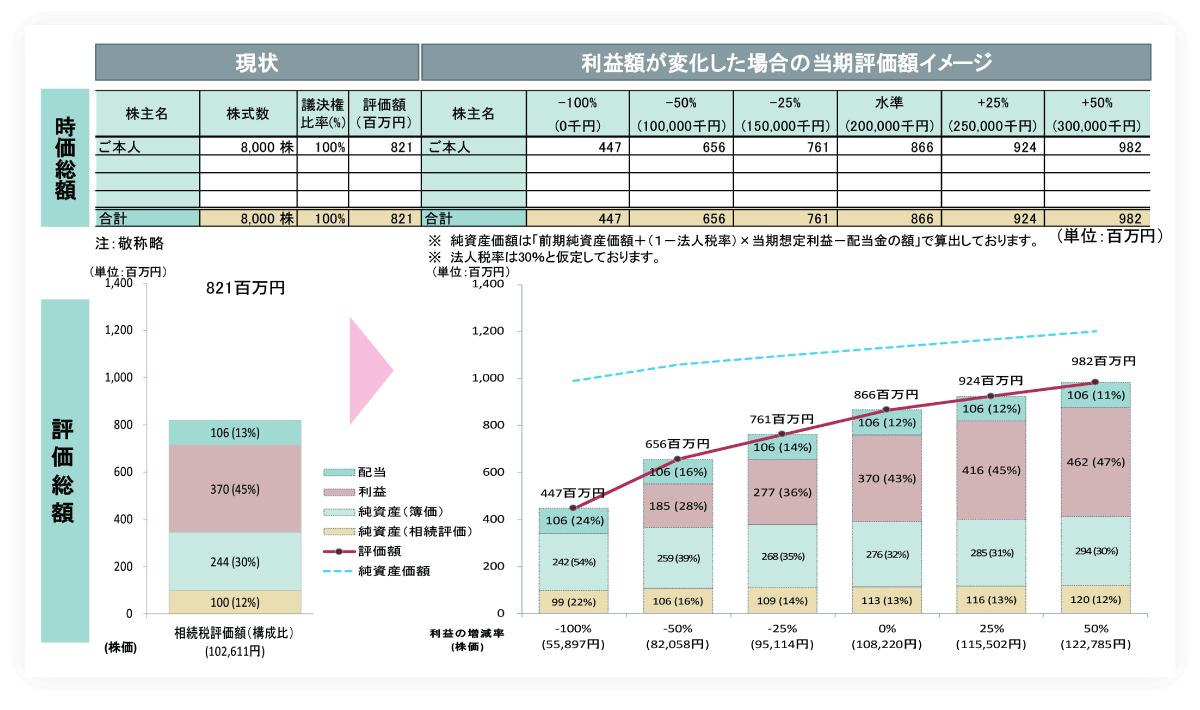

自社株評価額のシミュレーション

株価の算定方法を決めるさまざまな条件(会社規模、特定の評価会社に該当するか等)や株価を決定する構成要素(配当、利益、純資産の比率等)の分析、利益の増減に伴う株価のシミュレーション(変動)等をご提示いたします。

- 株価・評価総額

-

自社株評価額の構成比率要素を分析いたします。

- シナリオに応じた株価算定

-

業績の変化等のシナリオに応じた保有額の増減を把握いただけます。

事業承継コンサルティング

お客様が長年にわたり育ててこられた会社への想いをじっくりとお聞きし、その対話の中から円滑な事業承継を実現する上での課題を見つけ出し、会社とご家族の将来だけでなく、株主、従業員、取引先等のステーククホルダーにも十分に配慮した承継プランをご提案し、実行をサポートするのが野村の事業承継コンサルティングです。

野村資産承継研究所をはじめとした高度な専門知識を持った人材が事業承継のサポートを行うのはもちろんのこと、事業承継後もさらなる成長が実現されるよう伴走いたします。

自社株の移転(親族内)

| 分類 | 解決策の例 |

|---|---|

| 譲渡 |

|

| 贈与 |

|

| 相続 |

|

自社株評価額対策

| 分類 | 解決策の例 |

|---|---|

| 現状把握 | |

| 利益の低下 |

|

| 純資産の減少 |

|

ガバナンス(資本構成等)のデザイン

| 分類 | 解決策の例 |

|---|---|

| 組織再編 |

|

| 議決権の コントロール |

|

自社株の移転(親族外)

| 分類 | 解決策の例 |

|---|---|

| 譲渡 |

|

グループ会社のご紹介

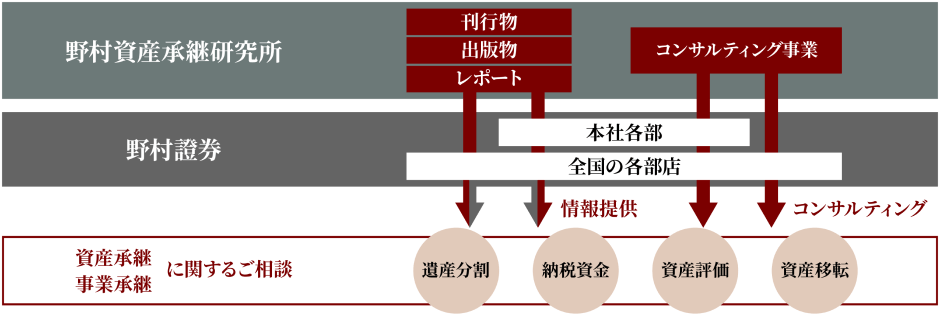

株式会社野村資産承継研究所

2015年4月設立。資産承継・事業承継分野に特化したシンクタンク(専門家を集めた研究機関)です。公認会計士、税理士、弁護士等の各分野の専門家が法令や制度等を統合的に研究することで業界最高レベルのコンサルティングサービスを提供しております。

- 野村資産承継研究所の事業内容

-

- 「税金の本 -2025年度版-」のご紹介

-

- 第1章 2025年度税制改正のポイント

- 第2章 税制改正スケジュール

- 第3章 所得税と確定申告

- 第4章 有価証券と税金

- 第5章 相続と税金

- 第6章 贈与と税金

- 第7章 生命保険と税金

- 第8章 不動産と税金

-

野村ウェルス・マネジメントのチーム己を捨てて 世のため人のために

-

長い時間軸でお客様ファミリーを支える

脇 康二 プライベート・ウェルス・マネジメント部

-

野村ウェルス・マネジメントのチーム私にしかできないことは何か

お客様の本当の思いに気づき、最善を尽くす -

会話のなかでいただくヒントは、自分の考えを変えるチャンス

橋本 依里香 ウェルス・マネジメント課 課長

はじめての方へ

口座開設に関するお問い合わせは、はじめてのお客様専用ダイヤル(0120-566-166)へお問い合わせください。

平日 8:40~17:10 土日 9:00~17:00(祝日・年末年始を除く)

- ご利用の際には、電話番号をお間違えのないようご注意ください。