金融商品のセーフティネット

セーフティネットとは

金融商品が多様化し、資産形成・運用における自己責任の部分が大きくなるにつれ、金融機関が経営破たんしたときの投資者(投資家)や預金者、保険契約者を保護するための仕組みが注目されるようになってきました。 その仕組みを総称して、ここでは「セーフティネット」と呼びます。これは直訳すると安全網という意味で、一般にはサーカスの空中ブランコや綱渡りのとき、演技者の落下に備えて張られている網のことを指します。 セーフティネットは法律に基づき、あるいは業界の取り決めとして制度化しています。その主なものとして、金融商品別に「投資者保護基金」「預金保険制度」「保険契約者保護機構」などがあります。

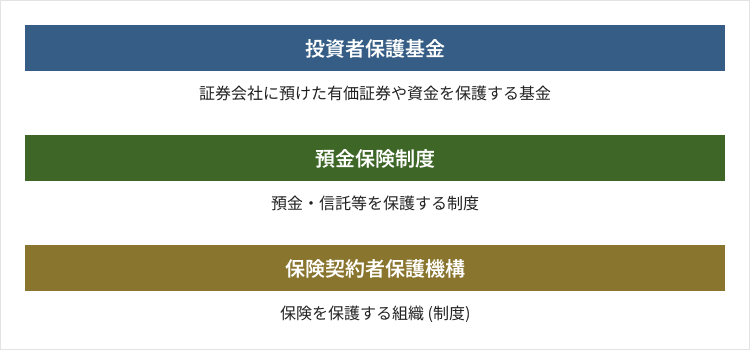

金融商品保護の仕組みと内容

- 各セーフティネットの詳細は必ず各種制度の資料(ホームページ等)にてご確認ください。

(出所) 各種資料より野村證券投資情報部作成

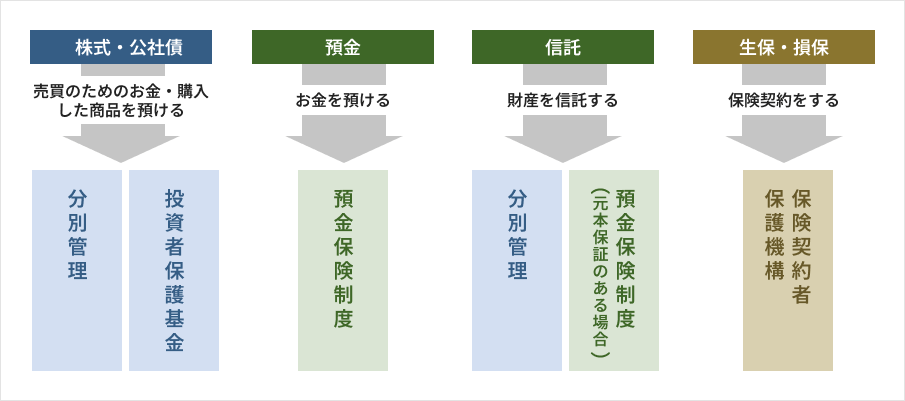

セーフティネットの全体像

(出所) 金融広報中央委員会「金融商品の保護」より野村證券投資情報部作成

投資者保護に関するルールは、今後も状況に応じて変更される可能性があります。詳しくは下記のホームページ等でご確認ください。