上場株式等の配当金・公募株式投資信託の収益分配金

上場株式等の配当金、公募株式投資信託の収益分配金、特定公社債等の利子・分配金における課税についてまとめました。

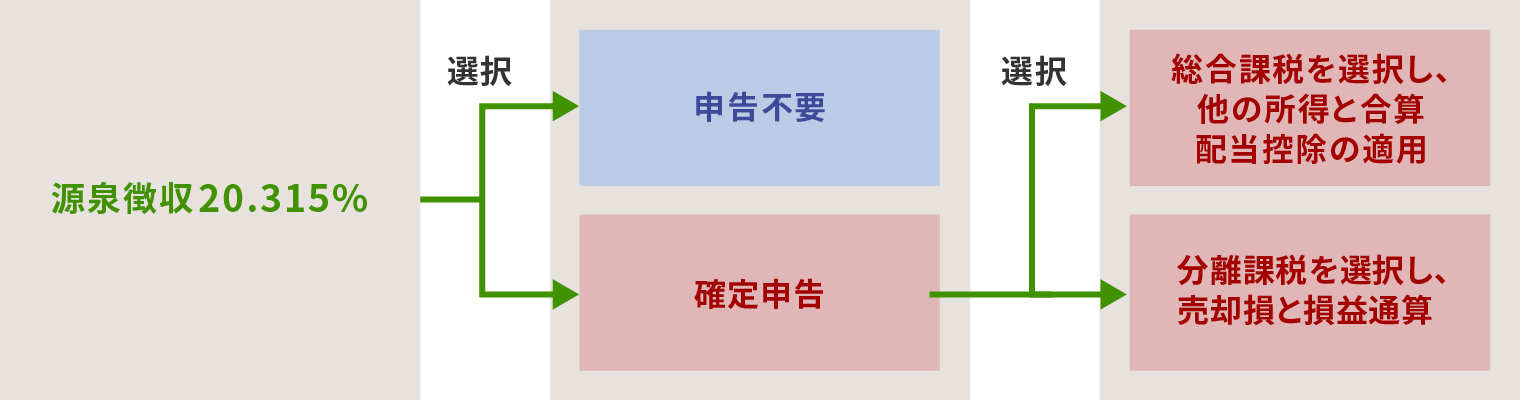

- 上場株式等の配当金等(公募株式投資信託の収益分配金、特定公社債等の利子・分配金を含む)には、所得税(15%)と住民税(5%)が課税されます。

2013年1月1日から2037年12月31日までの25年間、所得税額に対して復興特別所得税として2.1%が課税され、税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)が適用されます。 - 上場株式等の配当金等は配当金等受取時の源泉徴収で納税を完了させ確定申告しないことができますが、配当控除を受ける場合は総合課税により確定申告し、上場株式等の売却損と損益通算する場合は申告分離課税により確定申告する必要があります。なお、確定申告する場合は総合課税か申告分離課税か、いずれかを選択しなければなりません。

- 特定口座(源泉徴収口座)の場合は、同口座へ受入れられます。(国内上場株式等の配当金を特定口座で受入れるためには、株式数比例配分方式のお申し込みも必要です。)

- 債券や公社債投信の税制が2016年1月に変更となり、株式や株式投信の課税方式と同様となっています。

- 外国資産に投資する投資信託等の分配金に対しては、これまで外国と日本で二重に課税されていましたが、2020年1月1日より、日本での課税の際に、外国での課税分を考慮して課税計算が行われます(二重課税調整措置)。

- 少額投資非課税制度につきましては、「NISA」をご覧ください。

- 留意点

-

- 金額にかかわらず、税務署に支払調書または特定口座年間取引報告書(特定口座(源泉徴収口座)に受入れた配当等の場合)が提出されます。

- 上場会社の大口株主が支払いを受ける当該上場株式等の配当金等は配当受取時に20.42%で源泉徴収されます。申告不要や申告分離課税による確定申告は選択できず、総合課税による確定申告が必要となります。ただし、少額配当に該当する場合には、所得税については申告不要を選択することができます。「大口株主」とは上場会社の配当等の支払いに係る基準日において、その上場会社の発行済株式総数の3%以上を有する個人株主です。

- 弊社の特定口座(源泉徴収口座)をご利用の場合、弊社を通じて交付される上場株式等の配当金等は特定口座に受入れられ、上場株式等の売却損がある場合には特定口座にて損益通算いたします(法令等により受入れられないもの等を除きます)。弊社では、上記の配当金等を特定口座へ受入れない取り扱いとすることは出来ませんので、あらかじめご了承ください。

配当金の受け取り方法

国内の上場株式やETF、REIT(不動産投資信託)等の国内上場株式等の配当金等には、4つのお受取方法があります。

- 少額投資非課税口座(NISA)で購入する国内上場株式等の配当金等を非課税で受け取りたい場合や特定口座(源泉徴収口座)内で損益通算したい場合は、「株式数比例配分方式」をご選択ください。

- 本ページは基礎知識の提供を目的としております。2020年1月時点で施行されている法令に基づき作成しています。