野村のラップ口座野村ファンドラップ/野村SMA(エグゼクティブ・ラップ)/ラップ信託(遺言代用信託)

お客様のお考えをもとに、お客様にかわり、資産運用をする投資一任サービスです。

資産運用に関するお考えをご一緒に相談しながら、お客様一人ひとりにあわせた「より適切な資産配分」に沿った運用を継続的に行います。

- 店舗でのみお取り扱いしております。

野村のラップ口座の特徴

3つのラップ口座(野村ファンドラップ/野村SMA/ラップ信託)

野村のラップ口座は、お客様の運用の目的にあわせて、様々なサービス、プログラムからご選択いただけます。

「オンラインサービス」とは、口座をお持ちのお客様がご利用いただけるサービスです。ログインすると商品のお取引、資産管理などの機能や、野村ならではの投資情報をご利用いただけます。

- ラップ信託は「お取引店の信託口座」の口座番号でログインしてください。

8GOALs

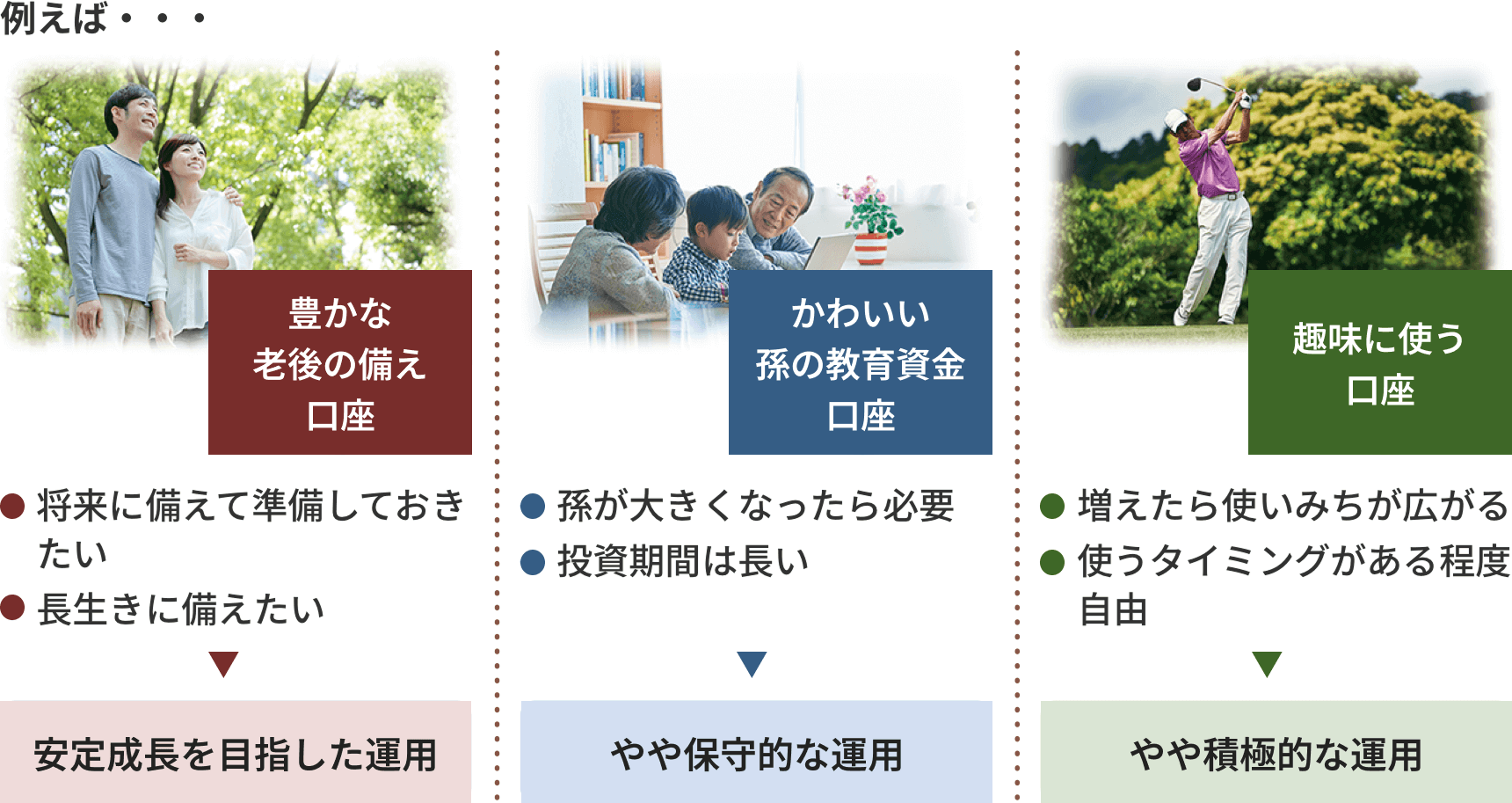

野村ファンドラップ、野村SMA、あわせて8口座まで、お金の使いみちや目的(GOAL)にあわせてご契約いただけます。

- ラップ信託は、8GOALsには含まれません。複数口座ご契約いただけます。

運用戦略

資産配分や投資信託の選定については、野村フィデューシャリー・リサーチ&コンサルティング株式会社CIOマネジメント部が中心となっておこなっています。

-

CIOサービスの概要

-

CIO※サービスは、「公的年金、企業年金などの機関投資家向けの資産運用サービス機能を個人投資家等に拡げる」をコンセプトにした高付加価値アドバイザリー・モデルであり、従来の投資一任サービスを強化したサービスです。

- CIO:チーフ・インベストメント・オフィス(Chief Investment Office)

-

CIOサービスの資産運用のおもな特徴は次の3つです。

1リスクに強い分散投資

2お客様の志向に適合したポートフォリオ構築

3将来動向を見込むフォワードルッキングな資産設計

ラップ口座とは?

資産運用の時間を

とれない。

どう運用すれば

良いかわからない。

入ってきたけど、

運用に自信がない。

金融のプロフェッショナルに任せられる

資産運用に関するお考えをご一緒に相談しながら、お客様一人ひとりにあわせた「より適切な資産配分」に沿った運用を継続的に行います。

それが、野村のラップ口座。

「野村ファンドラップ」「野村SMA(エグゼクティブ・ラップ)」「ラップ信託」

サービスの流れ

お客様からのヒアリングをもとに、最適な運用方法をご提案。お客様にかわって当社が運用経過や中身をチェックし、Webなどで運用状況をご報告します。

一般的な運用とラップ口座での運用との違い

| 一般的な運用 | ラップ口座での運用 | |

|---|---|---|

| 計画 |

|

|

| 運用 |

|

|

| 評価 |

|

|

| コスト |

|

|

- 全国の店舗で、お客様のご相談をお待ちしています

-

全国の野村の店舗では、お客様からの資産運用、ライフプランニング、相続・贈与などのご相談に、野村ならではのアイデアやソリューションでお応えしています。

ご来店の際には事前予約をお願いいたします。

- 店舗をもたない「オンライン専用支店(野村ネット&コール、ほっとダイレクト)」は、ご来店でのご相談、お手続き等は承っておりません。