野村ファンドラップ

お客様のお考えをもとに、お客様にかわり、

資産運用をする投資一任サービスです。

- 店舗でのみお取り扱いしております。

- 「野村ファンドラップ」のご紹介

-

ポイントを動画で解説いたします。

野村ファンドラップのプログラム

野村ファンドラップには、2つのプログラムがあります。アクティブ運用ファンドを複数組合せて分散投資するプレミア・プログラム。インデックス運用ファンドを複数組合せて分散投資するバリュー・プログラム。お客様の現状、投資の目的、運用のお考えをお伺いし、お客様にふさわしい運用方法をご提案します。

-

1,000万円からアクティブ運用 ?

アクティブ運用で、

市場指数を上回る収益を目指すプレミア・プログラム

-

- 投資対象資産

-

- 国内株式

- 国内債券

- 外国株式

- 外国債券

- REITおよびオルタナティブ

- 為替ヘッジ

- あり/なし/50%

- お客様ご自身で選択できるもの

-

- 為替ヘッジの有無

(為替ヘッジの対象資産クラス:外国株式、外国債券、REIT) - REITおよびオルタナティブの有無

- 【プレミア・プログラムの為替ヘッジのご留意点】

- プレミア・プログラムでは、上記のご選択とは別に、国内債券を補完する投資成果を目指して為替ヘッジをした先進国国債に投資をおこなう場合があります。また、為替ヘッジをしたオルタナティブ資産に投資をおこなう場合があります。

- 為替ヘッジの有無

-

500万円からインデックス運用 ?

コストを抑えたインデックス運用で、

世界成長をとらえるバリュー・プログラム

-

- 投資対象資産

-

- 国内株式

- 国内債券

- 外国株式

- 外国債券

- REIT

- 為替ヘッジ

- あり/なし/50%

- お客様ご自身で選択できるもの

-

- 為替ヘッジの有無

(為替ヘッジの対象資産クラス:外国株式、外国債券、REIT) - REITの有無

- 新興国投資商品の有無

- 為替ヘッジの有無

野村のラップ口座は、投資一任契約にもとづいて、最適な運用方法をご提案・ご報告します。

ヒアリング・ご提案・運用状況のご報告まで、サービスの流れをご説明します。

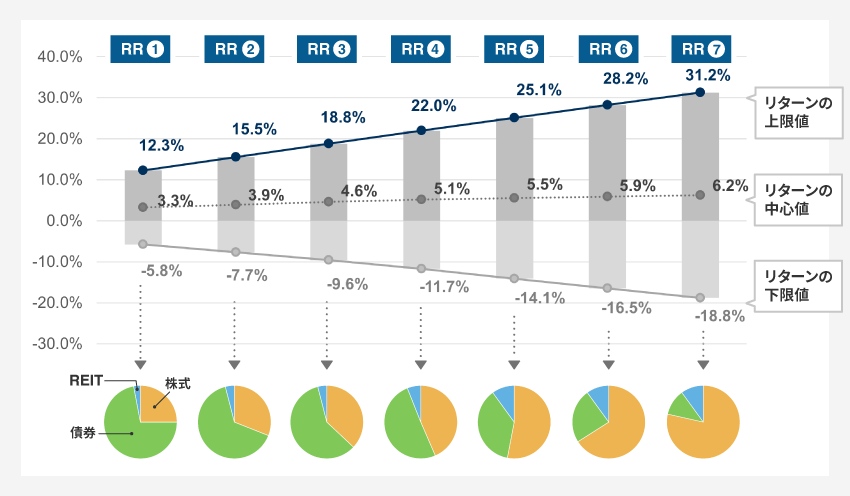

各リスク水準ごとの「リスク・リターン」と「資産配分比率」

野村ファンドラップ バリュー・プログラムにおける、為替ヘッジをしない、REITを組入れる場合の、「リスク・リターン」※1および「資産配分比率」のイメージを表しています(2025年12月時点)。リスクが最も低いRR1は、株式等と比べてリスクの低い債券を中心に配分されますが、リスクが最も高いRR7では株式を中心とした資産配分比率になります。

- リスク・リターンは野村證券が独自に算出した数値であり、投資一任契約に係る費用やファンドの信託報酬などの費用を控除していません。また、期待リターンの上限・下限値は統計的に、1年間で約90%の確率で収まると想定される範囲を表していますが、その範囲を超えて上昇することや下落することもあります。したがって、将来のパフォーマンスを保証するものではありません。

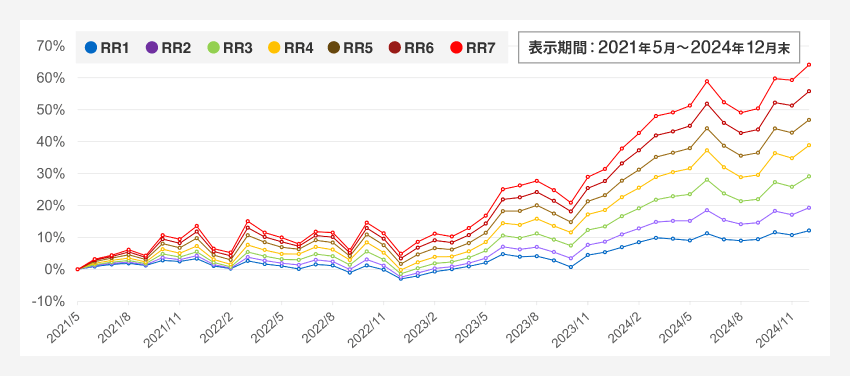

ご参考の運用データ

野村ファンドラップは2006年10月からサービスを開始していますが、2020年11月よりCIOサービス※2を導入することによって、更なる効率的な運用を目指し、ポートフォリオの入替えを行ってきました。2021年5月にはおおよそポートフォリオの入替えを終えています。以下のグラフは野村ファンドラップ バリュー・プログラムにおける、為替ヘッジをしない、REITを組入れた場合の、各リスク水準ごとの運用シミュレーション※3のデータです。

- CIO(Chief Investment Office)サービスは、「公的年金や企業年金などの機関投資家向けの資産運用サービス機能を個人投資家に拡げる」をコンセプトにした、高付加価値アドバイザリー・モデルです。

- 各リスク水準において、基準配分比率と野村ファンドラップ専用投資信託の基準価額から計算したモデルパフォーマンスであり、実際の運用成果とは異なります。リバランスに伴い発生する税金等は考慮しておりませんが投資一任契約に係る費用は含まれております。

ご負担いただく費用(報酬)等

野村ファンドラップでいただく費用の概要は以下の通りです。なお、費用は投資金額やプログラム、投資制約条件などによって異なるため、全てのケースを表すことができません。詳細はサービス内容説明書、投資提案書、目論見書等をご覧ください。

(年率、税込み)

| 【投資一任契約に係る報酬】 | 【ファンドに係る費用】※5 | ||

|---|---|---|---|

| 費用の種類 | 投資一任報酬 +ファンドラップ報酬 (固定報酬制※4の場合) |

信託報酬等(目安)※6 | |

| リスク水準 | プログラム共通 | バリュー・プログラムの場合 | プレミア・プログラムの場合 |

| RR1 | 最大 1.023% | 0.32% | 0.79% |

| RR2 | 最大 1.111% | 0.34% | 0.82% |

| RR3 | 最大 1.210% | 0.36% | 0.86% |

| RR4 | 最大 1.386% | 0.37% | 0.90% |

| RR5 | 最大 1.562% | 0.38% | 0.94% |

| RR6 | 最大 1.639% | 0.39% | 0.97% |

| RR7 | 最大 1.738% | 0.40% | 0.99% |

- 報酬体系は固定報酬制と実績報酬併用制から選択できます。詳細はサービス内容説明書等をご覧ください。

- この他にファンドを売却する際に発生する費用として、信託財産留保額があります。詳細はファンドの目論見書をご確認ください。

- 信託報酬は各ファンドごとに計算され控除されますが、資産配分比率によって変化するため、正確な数値をお示しできません。

上記数値は2025年12月時点における、為替ヘッジ「あり」「なし」「50%」とREIT/オルタナティブ「あり」「なし」各コースの平均値です。

また、プレミア・プログラムではFoFsが採用されており、信託報酬率はレンジで定められていますが、上記ご参考データでは便宜上、目安の値として中央値で計算しています。

類似ファンドとの比較

野村ファンドラップとバランス型ファンド、類似商品との比較として、違い等について説明しています。ご参考にしてください。

- このサービスは、バランス型のファンドと比べてどのような違いがありますか?

-

- 1.資産配分比率の自由度の違い

-

バランス型ファンドと野村ファンドラップの違いでは、資産配分比率の自由度の違いが挙げられます。

一般的なバランス型ファンドでは投資方針が決められており、運用スタート後に資産配分比率が変わることは原則としてありません。例えば、株式50%、債券50%というように、予め決められています。※7

一方、野村ファンドラップでは、お客様のお考えに沿った運用を行うため、それぞれの投資方針に合わせたより柔軟な資産配分比率が用いられます。例えば、ローリスク・ローリターンの運用を希望する場合は、株式割合が少なく債券割合が多い資産配分比率となり、ハイリスク・ハイリターンを希望する場合は、株式割合が多く債券割合が少ない資産配分比率となります。また、為替リスクを軽減するための為替ヘッジ割合の選択が可能であることや、代替資産(REITやオルタナティブ)への投資制限を選択することも可能です。なお、野村ファンドラップでは、直近の市場環境に即した運用を可能にするために、定期的な資産配分比率の見直しが行われます。

そのため、よりお客様それぞれのご意向に沿った運用をご提供できるサービスであるとも言えます。- 資産配分比率を変更しながら運用するバランス型ファンドもあります。

- 2.運用中に受けられる各種サービスの違い

- バランス型ファンドと野村ファンドラップとでは、運用中に受けられるサービスも異なります。野村ファンドラップでは資産の運用状況について、お客様ごとに作成された『運用報告書(投資状況)』を用いて定期的に報告が行われます。初回の投資方針決定時や投資方針に変化があった場合は、コンサルティングも行っております。また、資産運用の重要なポイントに投資を長期的に続けることが挙げられますが、市場の変動に気持ちが左右され、なかなか難しいものです。野村ファンドラップでは、上記記載の定期報告や投資方針決定時のコンサルティングの他に、定期的な動画配信や運用の目的・目標を視覚化するような長期投資実現のサポート機能もご利用いただけます。

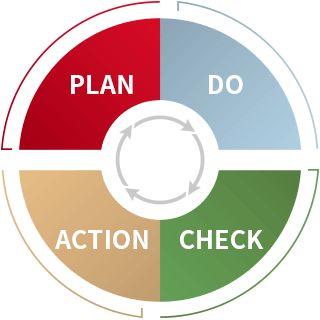

以下、PLAN、DO、CHECK、ACTIONのサイクルに応じた主なサービスです。

PLAN - 運用の目的、運用期間、課題などを伺います。

- ヒアリングの結果、お客様一人ひとりにあわせた運用計画を策定します。

- マーケット環境の調査・分析を行い、野村證券独自の運用戦略を提供します。

- 長期運用のサポート機能として、運用口座に目的・目標名称を付けることができます。

DO - 運用戦略を定期的にメンテナンスし、最新の資産配分比率が適用されるよう管理します。

- 投資一任契約の内容に基づき、投資判断および投資信託の売買の執行などを行います。

- 日々の値動きを管理し、目標から一定の乖離が生じた場合は、リバランスを行います。

CHECK - オンラインサービス上で日々の運用状況を確認できます。

- 毎月、動画で市場環境や運用状況の解説を配信しています。

- お客様ごとの運用資産の状況をレポート形式で毎月作成します。四半期に一度は郵送受け取りも可能です。

- お客様の状況に併せてレビューを実施することで、運用計画変更の必要性を検討します。

ACTION - お客様の状況に変化があった場合、運用計画変更のご提案および、付随する事務手続きをご案内します。

その他 - お客様ごとの口座管理、売買報告書の作成、投資信託の調査および管理、お問合せの対応などを行います。

- 3.費用の違い

-

バランス型ファンドと野村ファンドラップとでは、運用にかかる費用が異なります。ご負担いただく費用のイメージは下記をご覧ください。

【一般的なバランス型ファンド】

ファンドにかかる費用 購入時手数料 信託報酬

(運用管理費用)信託財産留保額 【野村ファンドラップ】

投資一任契約にかかる報酬 投資一任報酬 ファンドラップ報酬 ファンドにかかる費用 信託報酬

(運用管理費用)信託財産留保額 購入時手数料はファンドを購入する際に発生し、信託財産留保額はファンドを売却する際に発生する費用ですが、それぞれ無料の場合があります。野村ファンドラップの費用の概算については、「ご負担いただく費用(報酬)等」をご覧ください。なお、費用は投資金額やプログラム、投資制約条件などによって異なるため、詳細はサービス内容説明書、投資提案書、目論見書等をご覧ください。

- 相対的にリスクが低い類似商品はありますか?

-

野村ファンドラップはリスク水準、為替ヘッジコース、代替資産の有無を選択していただくことで、お客様それぞれの投資方針に合わせた運用を提供するサービスです。そのため一概に類似商品と言うことが出来ませんが、分散投資の観点ではバランス型ファンドがあり、その中でも「のむラップ・ファンド」や「マイ・ロード」などがコンセプトの似ているバランス型ファンドとして挙げられます。

野村證券ではバランス型に分類されるファンドを219ファンド(2025年12月末時点)取り扱いしていますが、ファンドごとに基準価額の変動要因は異なり、また、市場環境による想定するリスクが変動します。当社ウェブサイトのファンド検索でキーワード「バランス」を指定してご参照ください。

- 費用がより安い類似商品はありますか?

-

野村ファンドラップに類似する商品(Q「相対的にリスクが低い類似商品はありますか?」参照)はバランス型ファンドが挙げられ、弊社では219ファンド(2025年12月末時点)を取り扱いしています。野村ファンドラップより低コストと考えられるファンドがありますが、様々な資産へファンドごとに異なる運用手法を用いて運用していることや、提供されるサービスが異なるため単純なコスト比較はできかねます。

バランス型ファンドは当社ウェブサイトのファンド検索でキーワード「バランス」を指定してご参照ください。

重要情報シート

野村ファンドラップのサービス内容、リスクと運用実績、費用、換金・解約条件、当社の利益とお客様の利益が反する可能性、租税の概要等について説明した資料です。お客さまの投資判断にお役立てください。

(個別商品編)

サービス内容、リスクと運用実績、費用、換金・解約の条件、利益相反の可能性、租税の概要などについてご案内します。

(回答例)

重要情報シート(個別商品編)に記載する質問例に対する回答例です。

その他のラップ口座はこちら

- 全国の店舗で、お客様のご相談をお待ちしています

-

全国の野村の店舗では、お客様からの資産運用、ライフプランニング、相続・贈与などのご相談に、野村ならではのアイデアやソリューションでお応えしています。

ご来店の際には事前予約をお願いいたします。

- 店舗をもたない「オンライン専用支店(野村ネット&コール、ほっとダイレクト)」は、ご来店でのご相談、お手続き等は承っておりません。