ライフスタイルに合わせたNISA枠の活用方法や、NISA投資シミュレーション、よくあるお悩み&解決方法のご紹介など、NISAについて知識を深める情報を集めました。

NISA枠を活用する

NISA口座は、年間資枠が240万円までの「成長投資枠」、そして年間投資枠が120万円までの「つみたて投資枠」のふたつの枠で構成されています。

「成長投資枠」は積立・一括投資が可能で

国内株式・外国株式・投資信託など幅広い商品を選ぶことができます。

一方、「つみたて投資枠」は長期・積立・分散に適した低コストの投資信託の中から、野村が銘柄を厳選しました。

ライフスタイルと投資志向に合わせた投資枠の活用例をご紹介します。

将来のためにコツコツと

「つみたて投資枠」で

毎月5万円を30年間積み立て

つみたて投資枠

5万円/

月 ×

30年 =

1,800万円

ボーナスが出たら成長投資枠で運用したい

「つみたて投資枠」と

「成長投資枠」を併せて活用

つみたて投資枠

5万円/

月 ×

20年 =

1,200万円

成長投資枠

ボーナス200万円はタイミングをみて投資

自分のタイミングでまとまった額を投資したい

「成長投資枠」で

スポット投資

成長投資枠

毎年240万円の一括買付 ×

5年 = 1,200万円

NISA投資シミュレーション

将来いくらになるかの予測、目標金額までの毎月必要な積立額、目標金額までの必要な期間をシミュレーションしてみましょう。

- このシミュレーションは、お客様が設定された条件を計算式にあてはめて計算するものであり、実際の投資結果とは異なります。

- 複利計算をしています。

- 手数料・税金等は考慮していません。

- 計算結果は小数点第2位以下を四捨五入しています。(詳細では1円未満を四捨五入しています)

- 期間は小数点以下を切り上げしています。

NISAでお悩み解決

積立投資って本当に効果あるのかな。子供の大学資金が必要な時に下がっていたらどうしよう。

積立なら投資タイミングの分散でリスク軽減が期待できるため、長期で続ければ、投資成果はより安定的になります!

- 手数料、信託報酬等は考慮しておりません。出所:日経平均株価を基に野村證券作成。

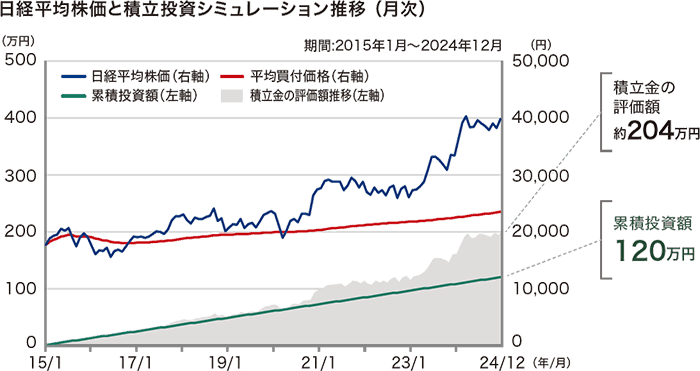

左図は10年間の日経平均株価の推移と同期間に毎月1万円ずつ日経平均株価で積立投資を行った場合のシミュレーションです。日経平均株価が大きく変動しているのに比べて、積立投資の平均買付価格はなだらかになっていることがわかります。また、2023年3月末時点の積立金の評価額は累積投資額を大きく上回りました。

成長投資枠で一括投資するつもり。でも、投資できる銘柄が多すぎて、どれを選べばいいのかわからない。

成長投資枠の投資対象は国内株式・外国株式・投資信託など(一部除外商品あり)となっており、さまざまなスタイルで運用ができます。

自分の好きな会社の株式を購入して配当金や株主優待をもらいながら企業を応援

投資対象となる資産や地域、投資テーマなど、投資信託を選ぶ基準をご紹介

投信積立ランキングから「NISA 成長投資枠」の対象商品を選ぶ

NISAをはじめるには、まずは証券総合口座の開設が必要です

まずは口座開設