2023年までの旧NISA(一般NISA)での非課税期間満了時の対応について

2023年までの旧NISAの一般NISA口座の非課税期間には期限があり、その期間は5年です。

投資してから5年経ってそのままにしておくと、非課税期間終了後に保有商品は課税口座へ移管されますが、非課税期間終了前に非課税扱いで売却することもできます。

| 課税口座へ移管する | 年内に売却する |

|---|---|

|

課税口座へ移管する

|

年内に売却する

|

ご注意事項

NISA口座から課税口座に移管された場合

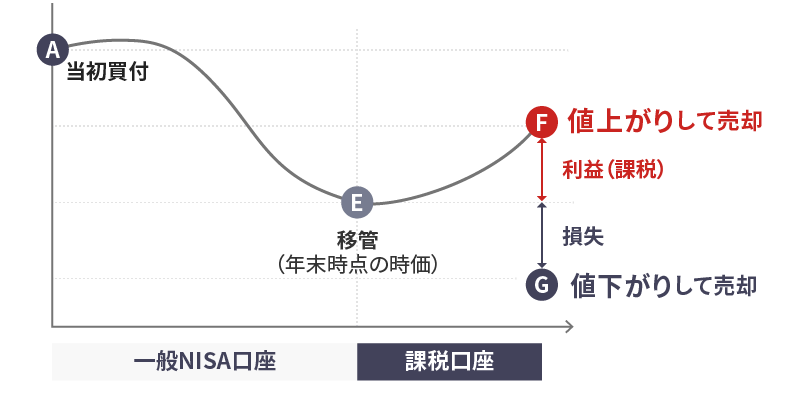

特段のお手続きなく課税口座(特定口座/一般口座)に移管された場合、移管後の売却益や配当金・分配金等は課税対象となります。課税口座へ移管すると、当初の価格ではなく、年末時点(非課税期間満了時)の時価が基準になり、課税額が計算されます。年末時点の時価によっては、当初買付時からは下がっていたとしても課税される場合があります。

Fの売却時には、当初買付時(A)よりも値下がりしているものの、移管時(E)からFの売却益に対して課税されます。

- Eから売却(G)する場合の損失は、他の株式等の損益と通算できます。

非課税期間内に売却する場合

売却益は非課税になります。

- 受渡日が非課税期間内(非課税期間満了となる年の12月末まで)となる取引が対象です。

- 非課税期間内に支払われる配当金・分配金は、非課税となりますが、非課税期間満了後(年をまたいで)に支払われる配当金等は非課税になりません。

【参考・よくあるご質問】NISA口座で保有している株式や投資信託を、非課税期間が終了する分のみ売却することはできますか?

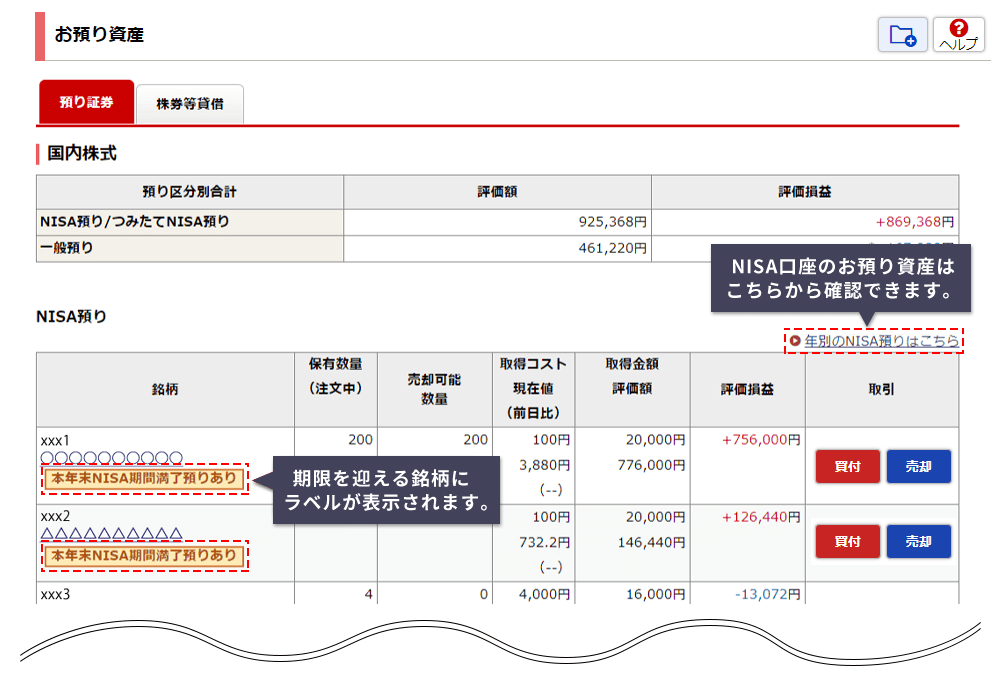

非課税期間満了の預りを確認するには?

オンラインサービスにログイン後、「資産状況/履歴」メニューの「お預り資産」画面よりご確認いただけます。

非課税期間満了となる預りに「本年末NISA期間満了預りあり」ラベルが表示されます。

- 画面はイメージです。実際とは異なる場合がございます。

「オンラインサービス」とは、口座をお持ちのお客様がご利用いただけるサービスです。ログインすると商品のお取引、資産管理などの機能や、野村ならではの投資情報をご利用いただけます。

ご留意事項

以下に記載のご留意事項は、2023年までの旧NISAに係わるものです。

特定口座(または一般口座)への移管をご希望の場合

-

- 期限までに「非課税口座内上場株式等移管依頼書」を不備なくご提出またはオンラインサービスからお手続きいただけない場合は、租税特別措置法施行令第25条の13第8項第1号または第3号に基づき、特定口座(特定口座が未開設の場合には一般口座)へ移管させていただきます。

- 特定口座(または一般口座)へ移管するお預りの取得コストは、その銘柄の年末の時価(終値に相当する金額)が適用されます。売却時には当該取得コストに基づき、譲渡損益が算出されます。なお、複数市場に上場している銘柄の場合、年末の時価は「各市場の終値のうち、最も高い価格」となります。

- 特定口座未開設のお客様が特定口座への移管をご希望の場合には、お取引店またはオンラインサービスにてお手続きください。

- 特定口座は1証券会社に1口座とされていることから、すでに当社内で特定口座を開設済の場合、新たに特定口座を開設することはできません。また、NISA預りのある口座と、特定口座が開設されている口座が異なる場合には、特定口座への移管は行えません。

- 本対応に伴い、受渡日が翌年となる、年内のご注文は、オンラインサービスからの発注ができない等、お客様のご意向に沿ったお取扱いができない場合があります。

- 特定口座(または一般口座)へ移管希望のNISA預りに対して受渡日が翌年となる売却をご希望の場合は、事前に特定口座(または一般口座)へ払出すための所定の手続きを行ったうえ、特定預り(または一般預り)の売却としてご注文ください。なお、特定口座(または一般口座)へ払出す場合、同一年に取得した同一銘柄のNISA預りについて、全数量を払出す必要があります。

- 特定口座開設済の口座で、一般口座への移管をご希望の場合には、別途お手続きが必要となりますので、お取引店にご連絡ください。

- 株式累積投資のお預りについては、特定口座への移管ができない場合があります。詳しくはお取引店にお問合せください。

- 本案内に記載の内容は、2024年1月現在の情報に基づいて作成しております。今後、変更される可能性がありますのでご留意ください。

はじめての方へ

口座開設に関するお問い合わせは、はじめてのお客様専用ダイヤル(0120-566-166)へお問い合わせください。

平日 8:40~17:10 土日 9:00~17:00(祝日・年末年始を除く)

- ご利用の際には、電話番号をお間違えのないようご注意ください。

オンラインサービスをご利用のお客様