2026.02.17 NEW

衆院選後の海外投資家のよくある質問 為替は外為特会、日本株は円高株高に関心 野村證券ストラテジストが解説

衆院選での「自民党圧勝」を受け、日本市場は株価が急上昇し、日本国債と円も買われました。「高市トレード」は、2025年中の「株高・円安・債券安(金利上昇)」から、衆院選後は「株高・円高・債券高(金利低下)」へと変化した格好です。新たな相場パターンは、海外投資家の日本市場に対する見方を反映している可能性があります。為替市場と日本株市場に対する見方と海外投資家の関心・よくある質問について、野村證券ストラテジストが解説します。

為替:海外勢は消費税減税の財源としての外為特会に高い関心

選挙結果を受け、海外勢の関心は消費税減税の実現可能性と財源に集中しています。なかでも外為特会(外国為替資金特別会計)の扱いについて照会が相次いでいます。海外勢の一部は、外為特会が保有する外貨資産を売却して円資金を確保し、消費税減税の財源に充てたり、長期・超長期国債の買い入れに回したりすれば、円安と債券市場の不安定化という日本市場の課題を同時に和らげられるとみています。

-

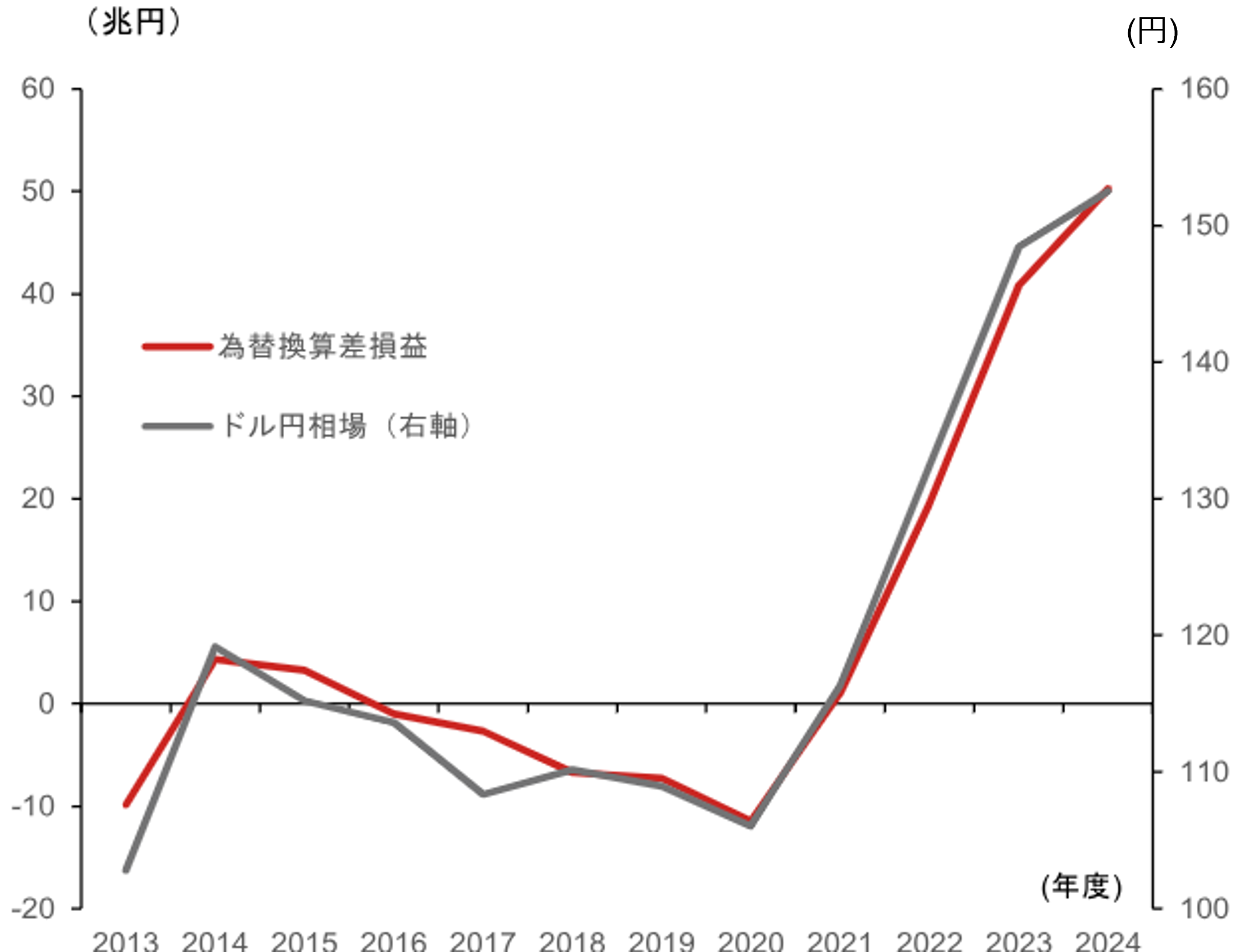

Q:外為特会の現状は?

A:2024年度末の外為特会の資産残高は191.4兆円に上る一方、負債残高は110.7兆円にとどまり、差額は80.7兆円と過去最大まで拡大しています。このうち、為替換算差益が50.3兆円となり、2020年末に11.5兆円の為替換算差損を計上していた時期から大幅に改善しています。損益分岐点はおおむね1米ドル=115円程度とみられ、足元の円安水準が続く限り、益出しは可能といえます。

(出所)財務省より野村證券市場戦略リサーチ部作成

-

Q:外為特会はこれまでも財源として使われてきたのか?

A:主に海外と日本の金利差に由来する運用収入を原資とする剰余金については、これまでも7割程度を一般会計に繰り入れてきました。2024年度では剰余金5兆2,603億円のうち、2025年度の一般会計に3兆2,007億円が繰り入れられています。制度上は全額を繰り入れることも可能で、追加で1兆円超の財源を捻出できる余地はあります。

もっとも、剰余金の一般会計への繰り入れは、為替需給に影響を与えにくい方法で実施されてきました。具体的には、外為特会が短期証券を発行して円貨を調達し、その円貨を一般会計に繰り入れる形です。また、米国で利下げが進む一方、日本は利上げ局面にあるため、日米金利差の縮小により今後の運用収入は減少する公算が大きいです。年間5兆円程度とされる食料品向け消費税減税の恒常的な財源としては、剰余金の繰り入れだけでは十分とは言い切れません。

-

Q:外為特会の為替評価益の活用はあるか?

A:外為特会だけで、2年間で累計10兆円前後とされる食料品向け消費税減税を賄うには、剰余金だけでなく為替評価益の活用が必要になります。ただ、外貨資産の売却は為替介入と受け止められる可能性があり、海外当局の理解が欠かせません。海外勢の一部が意識するように、円高と国債利回りの低下を同時に狙える面はありますが、兆円単位の円買いは相場への影響が大きく、判断のハードルは高いとみます。現時点では、あくまでリスクシナリオとして位置づけるのが適切でしょう。なお、為替評価益を未実現益のまま、短期証券の発行で円貨を調達する案も考えられます。ただし、外為特会のレバレッジが高まるため、こちらも実現のハードルは高いです。

-

Q:中長期的には外為特会の出口戦略の考慮が必要では?

A:2000年代から2010年代初めにかけての円高局面で円売り介入を実施してきた結果、日本の外貨準備残高は主要先進国の中でも大きいのが実態です。これまでは金利差による運用収入が大きく、円高阻止やデフレ脱却に向けて積み上がった外貨準備の出口戦略を真剣に議論する必要性は相対的に低かった面があります。

外貨準備の目的は収益の最大化ではありませんが、日本銀行の金融政策が正常化していけば、運用収入は構造的に減少し、評価益も縮小する可能性があります。消費税減税の財源として外為特会の在り方を議論するには時間切れ感もありますが、中長期的には適正な外貨準備の規模を検討する必要があります。日銀が進める国債やETF(上場投資信託)の出口戦略と比べ、米国などのカウンターパートとの調整が必要になる点は異なりますが、中長期の外貨準備の出口戦略を巡る議論には注目が必要です。

(後藤祐二朗チーフ為替ストラテジスト)

日本株:政策テーマや需給に加え為替・金利・株の相関への関心も

選挙後の日本株上昇は野村證券の想定を上回り、上振れシナリオである2026年3月末のTOPIX(東証株価指数)4,050、日経平均株価60,000円も視野に入ってきました。株高の背景には、(1)「外国人投資家が大規模に買うかもしれない」との期待、(2)「ポジティブな政治イベント後に当該国の株価指数が大幅上昇する」との期待、(3)「内需の改善と企業業績の改善」への期待が重なったことがあります。今後は、こうした期待がどこまで現実味を伴うかを見極める局面に移りそうです。

-

Q:選挙後の物色の特徴は?

A:政権基盤の強化を受けて、リフレ期待から銀行株や不動産株が相対的に上昇し、経済安全保障の強化期待から防衛関連や原子力発電関連が相対的に上昇する動きがみられます。一方、食料品向けの消費税減税期待があるにもかかわらず、消費関連株は総じて相対的に弱い展開です。減税の経済効果は限定的との見方や、外食産業には逆風になり得るとの見方が影響しているようです。ただし、春闘(春季労使交渉)での賃上げの勢いを確認でき、給付付き税額控除の議論が進展すれば、消費関連の物色が広がる可能性があります。

-

Q:外国人による巨額の日本株買いがみられるか?

A:政治への期待が高まる局面では、外国人投資家の日本株買いが加速しやすい傾向があります。小泉郵政相場やアベノミクス相場の経験を踏まえると、日本株のアンダーウエートの解消に伴い、10兆円規模の買いも連想されます。もっとも、直近までの米国上場の日本株ETF(上場投資信託)の資金フローや、外国人持ち株比率ファクターからみて、すでに巨額の買いが入っていると断言はできません。一方で、「これから買いが入るのではないか」という期待は残りやすい状況です。

-

Q:2月11〜12日のような円高進展でも株高基調が崩れない環境の持続性は?

A:過度の円安は高市早苗政権のマクロ政策運営を制約する可能性があるため、円安が一服することは「政策の自由度が高まる」と受け止められた面がありそうです。「円高でも日本株は堅調」との期待が高まると、海外の中長期投資家は日本株の投資比率を引き上げやすい面もあります。対米ドルで1円の円高が日本企業の利益に与える影響はマイナス0.25%程度と限られ、2025年度・2026年度の想定為替レートも1米ドル=145〜150円前後が多いことから、150円前後への円高でも企業業績への影響は大きくないとみられます。一方で、2024年8月のように米景気懸念を背景に急激な円高が進む局面では、日本株の下押し要因となり得ます。

-

Q:金利上昇の影響は?

A:2025年度下期の金利上昇の悪影響が2026年度下期に表れるとの見方もあります。しかし、選挙直後に不動産株が相対的に上昇したのは、金利負担への懸念以上に、賃料や不動産価格の上昇期待が強いことを示唆します。「名目経済成長率が名目長期金利を上回る(G>R)」環境が続く限り、短期間で急激な金利上昇を避けられれば、株式市場全般への悪影響は限定的とみられます。

-

Q:高値での売り主体は?

A:高値圏では、年金(信託銀行経由)や個人投資家が利益確定売りを出しやすいほか、3月にかけて株式持ち合いの解消や金融法人の益出しも生じやすい状況です。2月12日時点のGPIF(年金積立金管理運用独立行政法人)の資産配分に関する試算値を踏まえると、日本株を数兆円規模で売り越しても不思議ではありません。2026年の年初以降は流入基調だった日本株投資信託の資金フロー(ETFを除く)も、2月10日と2月12日は流出に転じました。

-

Q:日中関係と日本株への影響は?

A:高市政権の長期化期待から、日中関係の緊張は今後も続きやすいでしょう。インバウンド関連への逆風は続き、レアアースの輸出規制も引き続き警戒されやすい状況です。一方で、中国による対日制裁が高市政権の支持を高めたとの見方が強まったことで、中国が安易な制裁を手控える可能性もあります。2026年3月後半の高市首相とトランプ米大統領の会談、4月初旬の習近平国家主席とトランプ米大統領の会談を控え、緊張は続くものの、過度なエスカレーションは起きにくいと想定されます。また、2026年秋のAPEC(アジア太平洋経済協力会議)首脳会議を主催する習主席にとっても、高市首相の欠席という不名誉は避けたいはずであり、遅かれ早かれ関係正常化を模索するでしょう。

-

Q:次の注目イベント・材料は?

A:2026年3月後半の日米首脳会談、4月後半以降の2025年度本決算、6月の成長戦略・骨太の方針、コーポレートガバナンス・コード(企業統治指針)改定などが注目材料です。

(編集:野村證券投資情報部)

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)