2026.02.17 NEW

衆院選「自民圧勝」と海外投資家の関心 日銀の利上げ判断を政権が妨げないことが重要 野村證券・宍戸知暁

撮影/撮影/タナカヨシトモ(人物)

衆院選での「自民党圧勝」を受け、日本市場は株価が急上昇し、日本国債と円も買われました。「高市トレード」は、2025年中の「株高・円安・債券安(金利上昇)」から、衆院選後は「株高・円高・債券高(金利低下)」へと変化した格好です。新たな相場パターンは、海外投資家の日本市場に対する見方を反映している可能性があります。債券市場に対する見方と海外投資家の関心について、野村證券の宍戸知暁シニア金利ストラテジストが解説します。

総選挙後の「日本買い」で国債価格上昇、利回りは低下

衆院選での自民党の圧勝を受けて、海外投資家が日本の資産全般を買う動きが生じたとみられ、株高・円高・債券高(金利低下)のいわゆるトリプル高となりました。選挙前には、自民党ないし与党の獲得議席が多いほど、いわゆる高市トレード、すなわち「株高・円安・債券安(金利上昇)」が生じるとの見方もありました。このため、株高はともかく、円高と債券高には意外感を持った投資家や金融メディア関係者も多かったとみられます。

もっとも、ほぼ全ての野党が何らかの消費税減税を公約に掲げるなど、与野党を問わず拡張財政志向だった事情もありました。自民党が大幅に議席を増やした方が、高市早苗首相が野党に譲歩する必要が薄れ、財政規律に配慮した政策運営を行う可能性が高まる、との見方も債券市場では有力でした。この観点では、選挙後の債券高も必ずしも意外とはいえない面があります。

選挙後に超長期国債の利回りは大きく低下

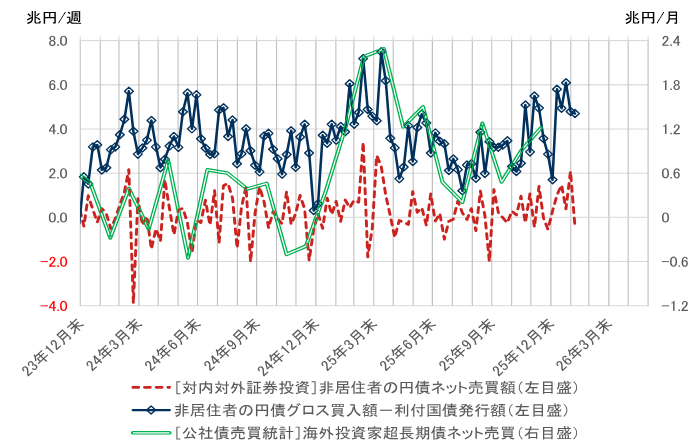

債券市場では、10年国債利回りは選挙の前後で小幅な変化にとどまった一方、30年国債利回りは選挙直前の2月6日の3.55%から2月13日には3.44%へ低下するなど、超長期国債の利回りが大きく低下しました(国債価格は上昇)。超長期国債市場では海外投資家の取引シェアが拡大しているため、選挙後の超長期国債の価格上昇には海外投資家の買いが寄与した可能性が高いとみます。

もっとも、海外投資家による日本国債投資は、選挙前から活発化していた可能性があります。週次の対内対外証券投資統計を見ると、海外投資家は1月25日に始まった週に国内債(発行満期1年超の債券)を2兆811億円買い越しました。これは2025年4月以来の大規模な買い越しでした。選挙直前の2月1日に始まった週は4,641億円売り越したものの、入札前後に債券を短期売買するタイプの海外投資家の動きを除くと、海外投資家によるグロスの国内債買いは高水準だった可能性がうかがわれます。

(出所)財務省、日本証券業協会(JSDA)より野村證券市場戦略リサーチ部作成

「国民会議」と「骨太の方針」には海外投資家も注目へ

海外投資家による国債買いが続くためには、財政・金融政策の両面で、高市政権が日本経済の現状に即した政策運営を行うことが必要でしょう。財政に関しては、夏前までに中間取りまとめを行いたいと首相が述べた「国民会議」における消費税減税や社会保障改革の議論、6月に予定されている2027年度の予算編成方針(骨太の方針)で、過度に景気刺激的な税制変更や歳出増加を行わないことが確認されるかに注目したいです。

日銀が必要と考える利上げを政権が阻害しないことが重要

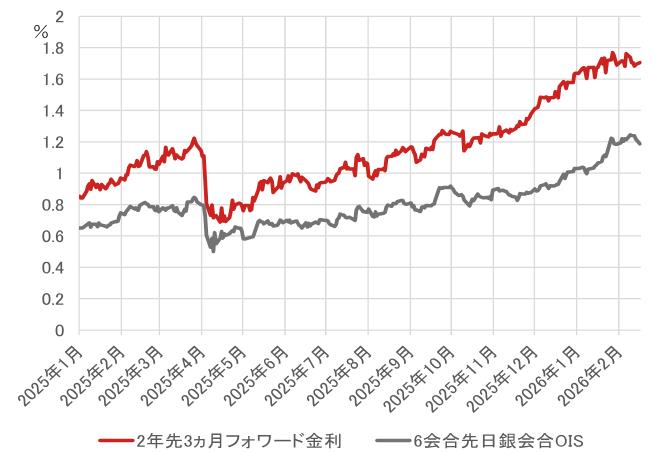

金融政策について見ると、1月以降、市場のターミナルレート(政策金利の最終到達点)期待の代理変数とされることも多い「2年先3ヶ月のフォワード」が1.75%前後で安定しています。一方、今から数えて6回目の金融政策決定会合の後、つまり9ヶ月後には政策金利が1.25%近くに達すると市場ではみられています。市場でターミナルレートの目線が定まりつつあるのと同時に、今後は従来の目安とされてきた「半年に1度」よりも利上げのペースが加速するとの見方が強まっていることがうかがえます。

(注)日銀会合OISは、各日銀政策決定会合後の翌日物金利を取引するデリバティブ。ここでは目先の利上げペースの見方を示す指標としている。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

選挙後の海外投資家による円建て資産の買いは、日銀が従来よりも速いペースで1%台後半まで利上げを進めることを前提としているとも解釈できます。言い換えれば、日銀が政権への配慮などで後手に回った(ビハインド・ザ・カーブ)と市場にみなされたり、高市政権が日銀が望ましいと考えるペースでの利上げを阻害したりすれば、再び円や日本国債の価格が大きく下落する可能性があります。この観点では、早ければ今週中にも発表されるとみられる日銀審議委員人事も、政権の金融政策運営スタンスを示す材料として注目され、海外投資家の関心も高いです。

選挙で国民の信任を得た高市政権は、現時点では海外投資家だけでなく国内投資家を含む市場全体からも、一定の信任を得ていると言えます。この状況が維持されるかどうかは、日本の現下の経済状況に即し、中長期的な成長見通しの改善や経済の安定性向上に資する経済政策運営が行われるかにかかってきます。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)