2025.12.11 NEW

米ドル離れへの思惑の追い風を受ける新興国市場 好調の背景を解説 野村證券・春井真也

撮影/タナカヨシトモ(人物)

2025年の為替市場では「米ドル離れ」懸念が台頭しました。足下の米ドル相場は安定していますが、トランプ政権を巡る不確実性は大きく、2026年に向けても「米ドル離れ」への思惑が燻り続ける可能性があるでしょう。新興国金融市場は米ドル離れへの思惑の追い風を受けて、好調を維持しています。その背景にある4つの要素を、野村證券市場戦略リサーチ部外国為替アナリスト/シニアエコノミストの春井真也が解説します。

新興国市場は好調を維持

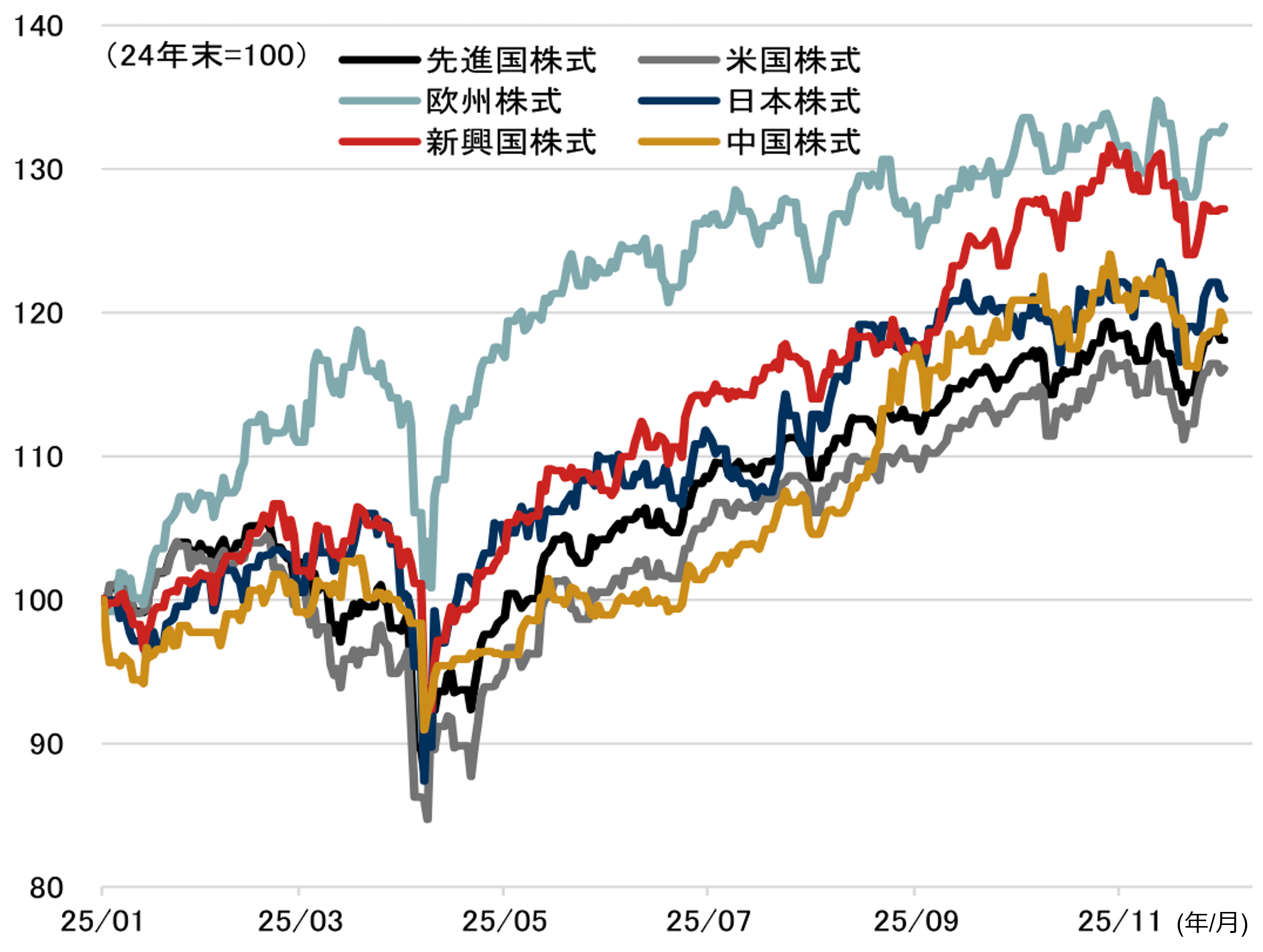

新興国金融市場は好調を維持しています。新興国株、通貨、国債の対米スプレッドは2025年4月の米国による相互関税公表後にいったん落ち込み、その後は堅調に推移しています。足元で新興国株は調整しているとはいえ、2025年年始からの米ドルベースの騰落率を日米欧エマージング株で比較すると、新興国株は欧州株を除いて先進国株をアウトパフォームする格好となっています。

(注)1.米国株はS&P500種指数、欧州株は欧州STOXX指数、日本株はTOPIX、先進国株はMSCIワールド指数、新興国株はMSCIエマージングマーケット指数、中国株は上海/シンセンCSI300指数、2.米ドルベース、3.2025年12月2日時点。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

株価、為替の地域別では年初来において東欧が好調、アジアが軟調

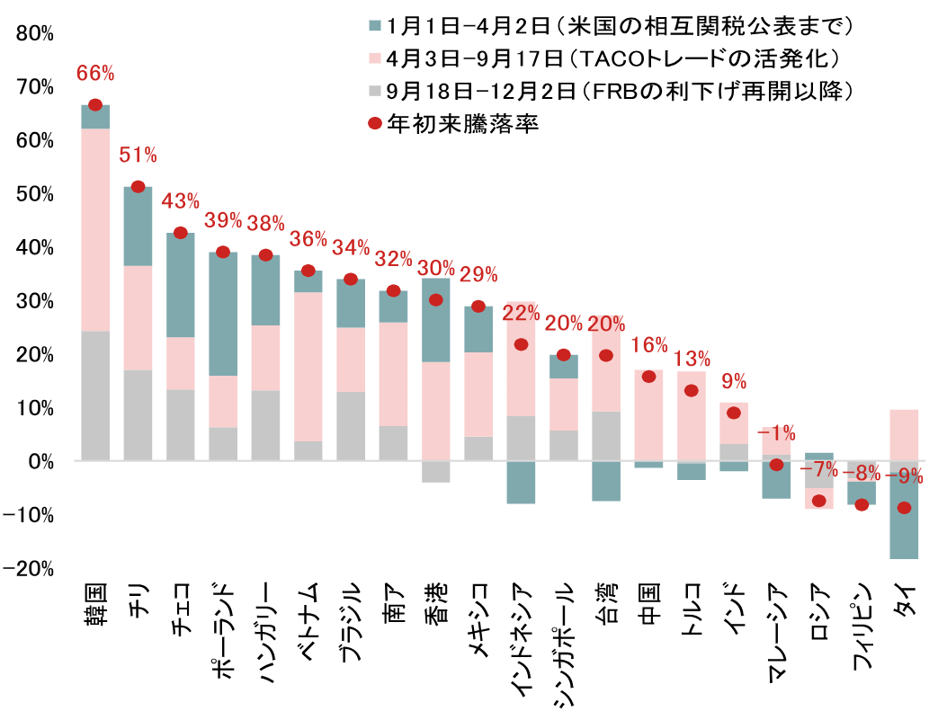

主要新興国個別の市場動向に目を転じると、株式(自国通貨ベース)では年初来の騰落率において韓国、チリ、チェコが高く、タイ、フィリピン、ロシアが低い状況です。

(注)1.中国株は上海総合指数、韓国株は韓国総合株価指数、台湾株は台湾加権指数、インド株はS&P BSEセンセックス指数、インドネシア株はジャカルタ総合指数、マレーシア株はFTSEブルサ・マレーシアKLCI指数、フィリピン株はフィリピン総合指数,タイ株はタイSET指数、ベトナム株はベトナムVN指数、シンガポール株はST指数、ロシア株はMOEXロシア指数、ポーランド株はWIG指数、ハンガリー株はブタペスト証取指数、チェコ株はプラハPX指数、ルーマニア株はルーマニアBET指数、南ア株はFTSE/JSEアフリカ全株指数、トルコ株はイスタンブール00種指数、ブラジル株はブラジルボぺスパ指数、メキシコ株はS&P/BMW IPC指数、チリ株はチリサンティアゴIPSA指数、コロンビア株はコロンビアCOLCAP指数、2.自国通貨建て、3.2025年12月1日時点、4.TACOはTrump Always Chickens Out(トランプ氏はいつも尻込みする)の略でTACOトレードは市場のトランプ関税への楽観的な見方を示す。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

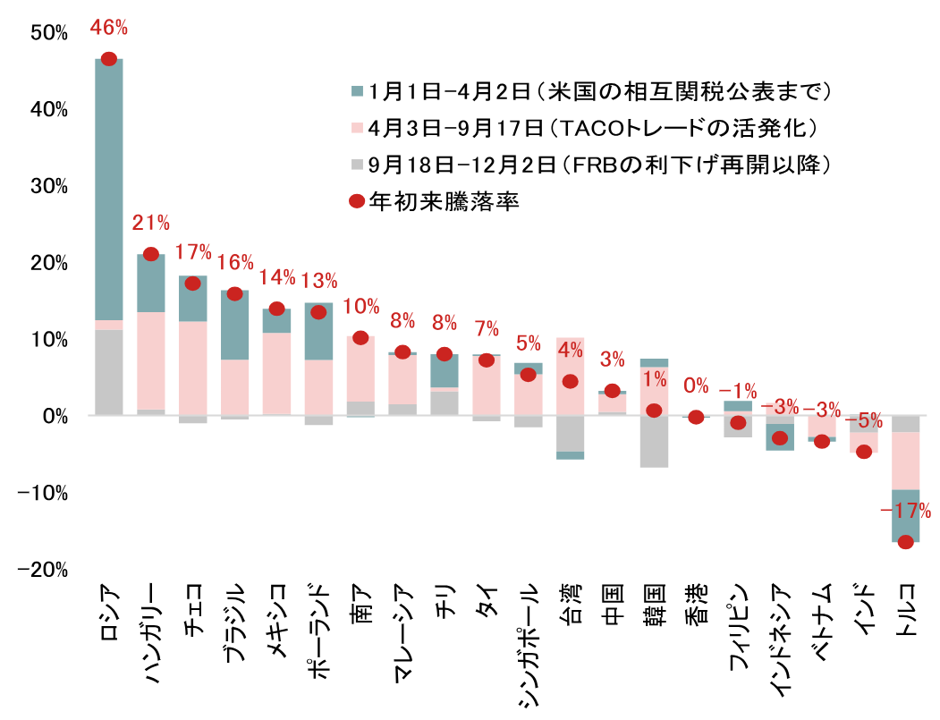

一方、為替(対米ドル)では年初来の騰落率においてロシアルーブル、ハンガリーフォリント、チェココルナがアウトパフォームし、トルコリラ、インドルピー、ベトナムドンがアンダーパフォームしています。

(注)2025年12月2日時点。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

株価、為替ともに全般的にトランプ政権によるTACOトレード(TACOはTrump Always Chickens Out:トランプ氏はいつも尻込みする)が活発化した時期に特に大きく上昇ないし増価しており、米国の利下げ再開後も上昇ないし増価トレンドを維持しています。

新興国市場が堅調な背景①:米ドル安

新興国市場が強い背景として、第1に米ドル安の影響が挙げられます。2025年の米ドル相場は対トルコリラや対インドルピーなどの一部を除き、ほぼ全面安と言える状況にあります。新興国株は米ドル安の際に先進国株に対してアウトパフォームしやすい傾向があります。外貨建て債務は減少傾向にあるとはいえ、一部の新興国では依然として高水準であり、米ドル安は外貨建て債務の負担軽減につながりやすいからだと考えられます。また、国際決済銀行(BIS)の分析によれば、新興国の対外資金調達において現地通貨建て債券や株式の比重が高まっており、海外投資家は米ドル安の際に通貨益を狙って現地通貨建ての債券や株式の投資を増やす傾向にあるようです。

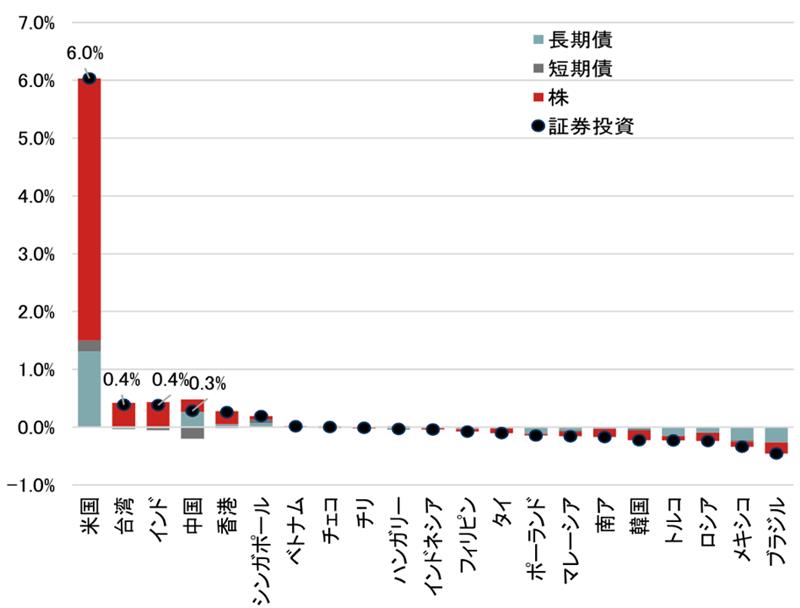

新興国市場が堅調な背景②:米ドル離れの思惑に伴う安定的な資金流入

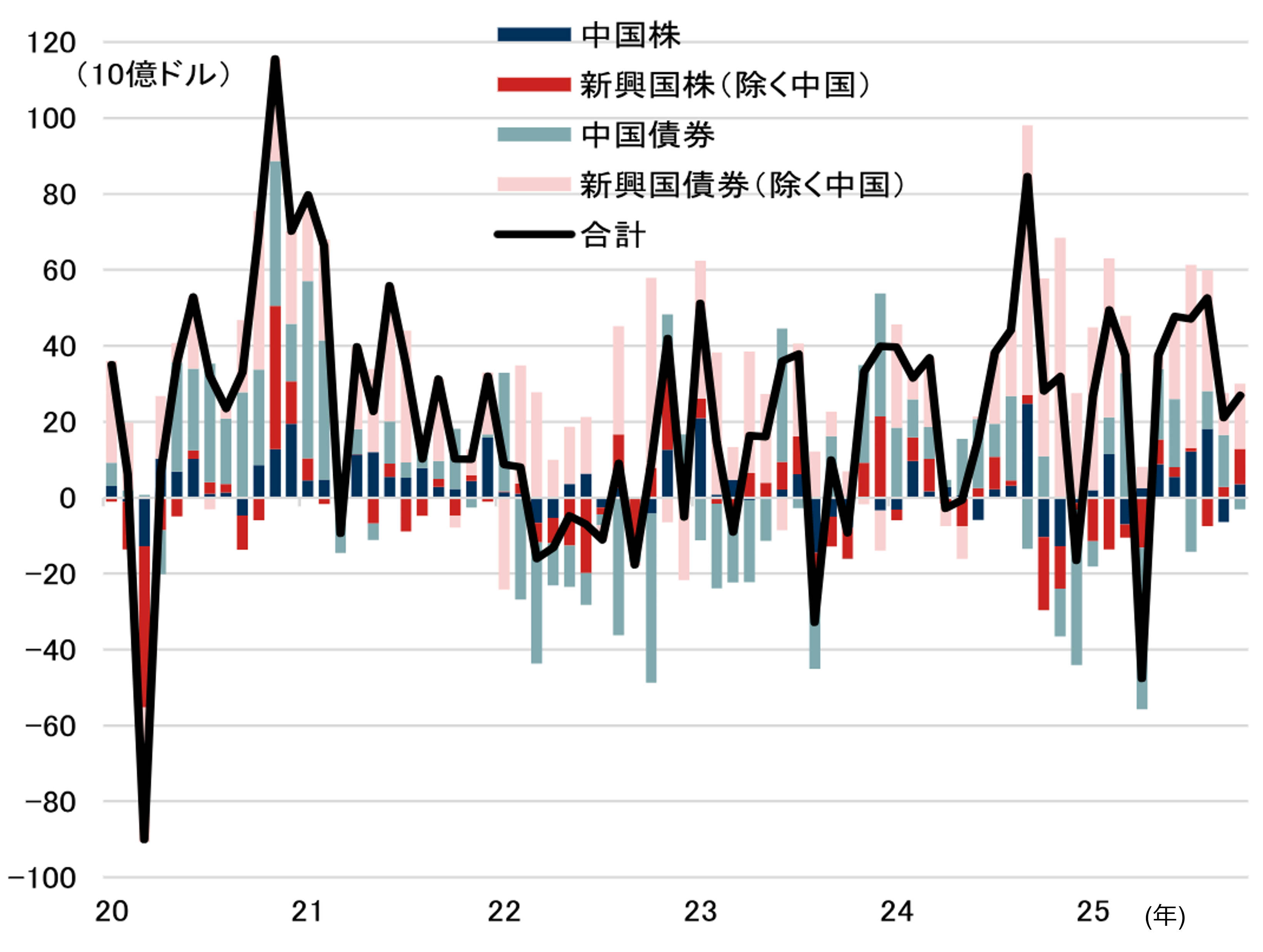

新興国市場が強い背景として、第2に安定的な資金流入が挙げられます。EPFRのデータでファンドフロー(主にETF、投資信託)を確認すると、新興国への株式資金純流入は9月以降に加速し、債券資金純流入は6月以降に大きく増加しています。また、国際金融協会(IIF)のデータによれば、新興国への証券投資は2025年10月で6ヶ月連続の流入超となっており、株よりも債券資金の流入が活発です。米国から新興国に投資マネーが明確にシフトしているわけではありませんが、米ドル離れへの思惑が燻る中、新興国への資金流入が促されている可能性はあります。

(出所)IIFより野村證券市場戦略リサーチ部作成

新興国市場が堅調な背景③ :経済ショックへの耐性の高まり

新興国市場が強い背景として、第3に経済ショックへの耐性の高まりが挙げられます。直近のファンダメンタルズ指標は、対外ファイナンス関連(経常収支GDP比、外貨準備GDP比、短期対外債務GDP比)を中心に大規模な資金流出の起きた2013年に比べて改善しています。また、IMFによれば、インフレ目標、財政ルール、為替に絡むマクロプルーデンシャル(信用秩序維持)政策などの政策枠組みの導入も新興国の経済ショックへの耐性を高めています。新興国各国の中央銀行は資本流出への懸念を過度に警戒する必要がなくなり、金融政策の自由度も高まっています。ただし、一部の新興国のファンダメンタルズは相対的に脆弱であり、資本流出の不安が完全に払拭されたわけではありません。

新興国市場が堅調な背景④:新興国資産の割安さ

新興国市場が強い背景として、第4に新興国資産の割安さが挙げられます。予想PER(株価収益率)や購買力平価を用いて株価や通貨の割高/割安度合いを見ると、全般的に新興国の金融資産は先進国に比べて割安です。特に株では欧州新興国及びアフリカ、通貨では東南アジアやインドが割安となっています。新興国資産が割安なのはファンダメンタルズによるものだけではなく、近年の投資マネーが米国一極集中となってきたことも影響していると見られます。

(注)1.米国株はS&P500種指数、欧州株は欧州STOXX指数、日本株はTOPIX、先進国株はMSCIワールド指数、新興国株はMSCIエマージングマーケット指数、中国株は上海総合指数、韓国株は韓国総合株価指数、台湾株は台湾加権指数、インド株はS&P BSEセンセックス指数、インドネシア株はジャカルタ総合指数、マレーシア株はFTSEブルサ・マレーシアKLCI指数、フィリピン株はフィリピン総合指数,タイ株はタイSET指数、ベトナム株はベトナムVN指数、シンガポール株はST指数、ポーランド株はWIG指数、ハンガリー株はブタペスト証取指数、チェコ株はプラハPX指数、南ア株はFTSE/JSEアフリカ全株指数、トルコ株はイスタンブール00種指数、ブラジル株はブラジルボぺスパ指数、メキシコ株はS&P/BMW IPC指数、チリ株はチリサンティアゴIPSA指数、2.自国通貨建て、3.予想収益率はBloombergの12ヶ月予想ベース、4.先進国は黒、新興国・地域は灰色の棒グラフ、5.2025年12月2日時点。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

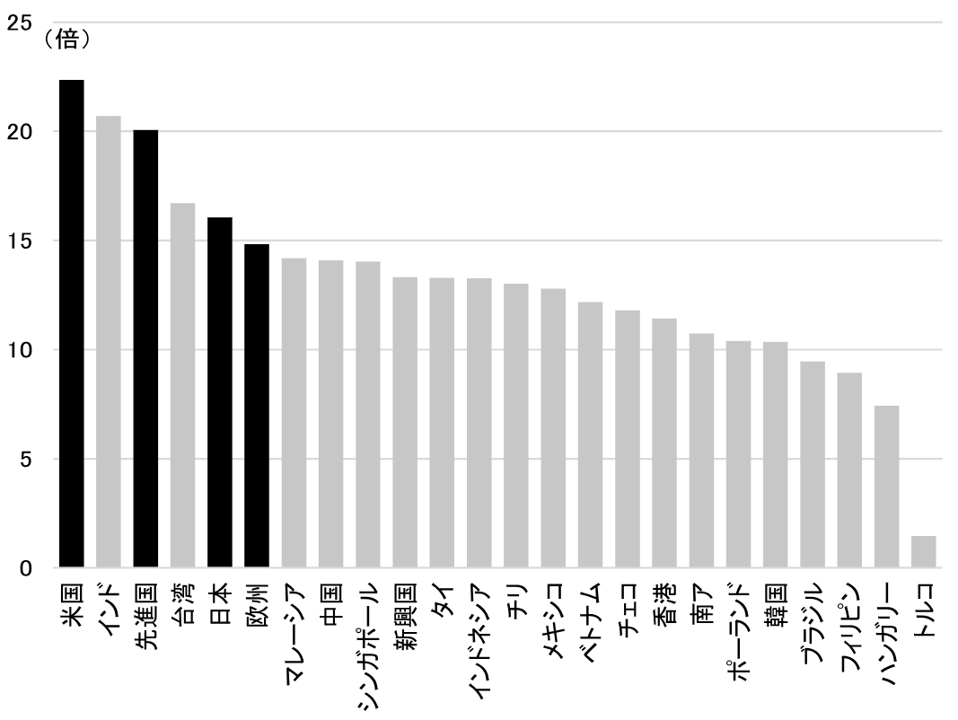

経済規模に比べて新興国向け投資は低迷してきた

グローバル投資家の対外証券投資残高に占める新興国・地域投資のシェアを見ると、2005年から2012年半ばにかけて大きく上昇してきましたが、その後は頭打ちで10%弱で推移しています。過去10年のシェア変化を国別に見ると、新興国の中ではインド、台湾、中国などは上昇してきましたが、ほとんどは横ばいないし低下しています。IMFによれば、2024年時点で世界の名目GDP(米ドル建て)に占めるシェアは2024年時点で米国26%、新興国42%となっており、経済規模に比べて新興国への投資は大きく低迷してきたと言えます。割安感の解消は違和感のない動きだろうと考えられます。

(出所)IMFより野村證券市場戦略リサーチ部作成

2026年に向けて新興国市場への証券投資流入は堅調維持を予想

新興国市場は米ドル安トレンド、米ドル離れの思惑にともなう資金流入、経済ショックへの耐性、資産の割安さなどに支えられてきましたが、2026年も好調を維持すると見込まれます。新興国への証券投資は新興国と先進国の成長率格差、米金融政策、市場のリスク心理に影響される傾向にあります。IMFの経済見通しによれば、2025年と2026年において新興国経済は前年比+4.2%、同+4.0%、先進国経済は同+1.6%、同+1.6%となり、2026年の成長率格差(新興国-先進国)は2025年に比べて小幅縮小と見込まれています。

他方、もしFRBが2026年に複数回の利下げを行うと仮定すると、市場心理が大きく悪化せずに新興国景気が底堅く推移すれば、FRBの利下げや米ドル安トレンドに支えられて、2026年も新興国への証券投資は堅調な推移を続けると予想されます。

次の記事では、「新興国の米ドル離れで基軸通貨は揺らぐか?」というテーマについて考察します。

- 野村證券市場戦略リサーチ部 外国為替アナリスト/シニアエコノミスト

春井 真也 - 新興国(インド、ブラジル、ロシア、ラテンアメリカ、ASEAN、トルコ、南アフリカ、東欧)のマクロ経済、為替分析を担当。景気、金融政策といったファンダメンタルズの分析に加え、地域横断的なアプローチを重視。2024年10月から政策研究大学院大学の政策研究院リサーチ・フェロー。2023年3月まではユーロ圏や英国のマクロ経済、為替分析を担当。2015年8月から2019年4月までロンドン駐在(欧州担当エコノミスト)。2004年3月一橋大学商学部卒(国際金融専攻)、2005年3月一橋大学大学院商学研究科経営学修士取得(国際金融専攻)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)