2025.12.11 NEW

新興国の米ドル離れで、米ドルの基軸通貨としての地位は揺らぐか? 野村證券・春井真也

撮影/タナカヨシトモ(人物)

前回の記事で、新興国金融市場が米ドル離れへの思惑の追い風を受けて、好調を維持していること、その背景にある4つの要素について解説しました。市場では、新興国の米ドル離れが、基軸通貨としての米ドルの地位低下につながるとの思惑が燻っていますが、それは現実になるのでしょうか。野村證券市場戦略リサーチ部外国為替アナリスト/シニアエコノミストの春井真也が解説します。

新興国にとって米ドル依存の低下はメリットがある

新興国による米ドル離れが基軸通貨としての米ドルの地位低下につながるとの思惑が高まっています。新興国市場が米ドル相場の変動に大きく左右される中で、米ドル依存の低下は新興国にとって為替リスクの低減を通じて安定的な経済成長を促すメリットがあります。また、ロシアや中国だけでなく、ブラジルやインドなど多くの新興国が米国との関係を悪化させており、米ドル離れは米国による潜在的な制裁リスクの回避につながると見られています。新興国経済の規模が大きくなっており、米ドル利用比率の低下や米国債保有の削減などを政治的な駆け引きとして利用することも考えられます。

国際通貨利用において米ドルの基軸通貨としての位置づけに大きな変化はない

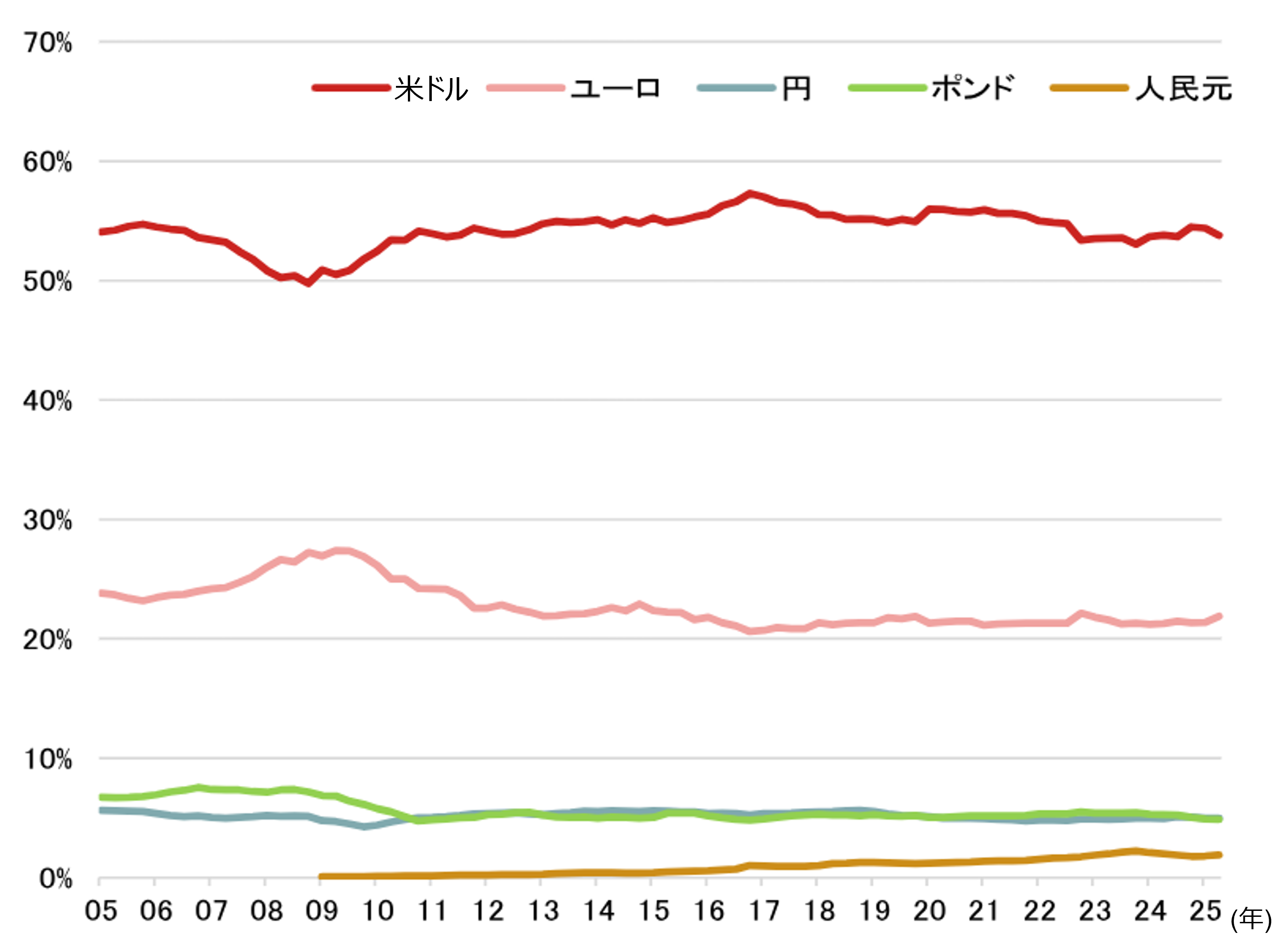

グローバルでの米ドルの利用状況を確認するうえで、FRBのレポート(The International Role of the U.S. Dollar – 2025 Edition)やECBのレポート(The international role of the euro)を基に国際通貨利用指数を作成しました。同指数は外貨準備、為替取引高、外貨建て債券発行額、国際融資、国際預金に占める各通貨の割合を加重平均して算出しています(FRBがレポートで用いたのと同じウェイトを使用しています)。

(注)国際通貨利用指数は外貨準備(25%)、為替取引高(25%)、外貨建て債券発行額(25%)、国際融資(12.5%)、国際預金(12.5%)に占める各通貨の割合を加重平均して算出。ウェイトはFRBのレポートを参考にした。

(出所)FRB、ECB、BISより野村證券市場戦略リサーチ部作成

過去20年の同指数の動きを見ると、米ドルは50-60%前後、ユーロは20-30%前後で安定しています。一方、人民元は近年において上昇しているものの、2%前後にとどまっています。国際通貨利用指数を見る限り、全般的に基軸通貨としての米ドルの位置づけに大きな変化はありません。

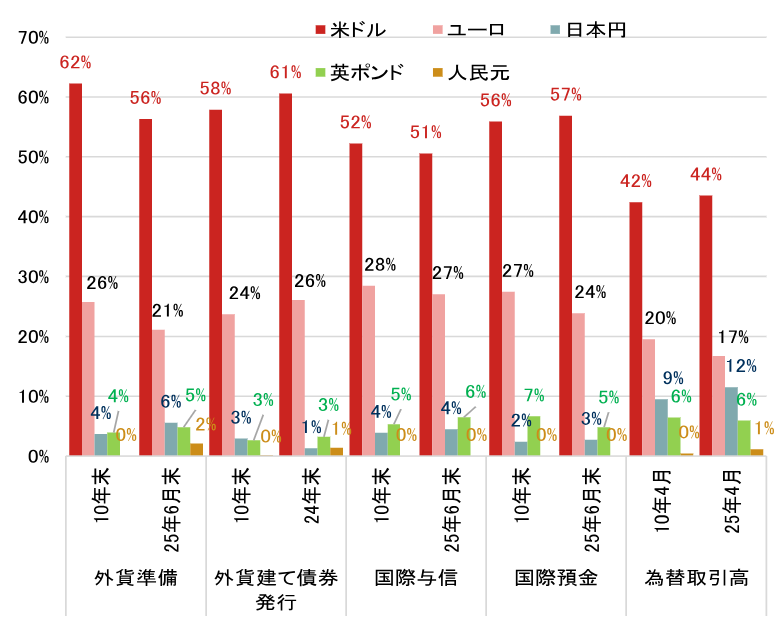

国際通貨利用指数の各構成項目においても、全般的に米ドルの優位性に大きな変化はありません。

(注)外貨建て債券発行は外貨建て社債発行額

(出所)FRB、ECB、BISより野村證券市場戦略リサーチ部作成

各構成項目に関して直近指標と2010年で比較すると、外貨準備のシェアにおいて米ドルとユーロはそれぞれ5%ポイント低下し、日本円や人民元はそれぞれ2%ポイント上昇しています。他方、外貨建て債券のシェアにおいて米ドルとユーロはそれぞれ3%ポイント、2%ポイント低下し、日本円が2%ポイント低下しています。

新興国のインボイス通貨のシェアにおいて米ドルはわずかながら低下傾向

ただし、新興国の貿易取引においては、一部で米ドルの利用を減らす動きが見られます。新興国の対世界貿易におけるインボイス通貨(貿易建値通貨)のシェアを見ると、全般的には輸出、輸入ともに米ドルやユーロの比率は依然として高いのですが、新興国・地域においては輸出、輸入ともに2023年と2010年で比べると、米ドルのシェアがわずかながら低下傾向にあります。特に欧州アフリカ新興国・地域において米ドルのシェア低下幅が大きく、ウクライナ紛争でロシアが米ドルの利用を大きく低下させたことが影響したと言えます。

ペトロ人民元は米ドルの基軸通貨としての地位を脅かすリスク

なお、米ドルの基軸通貨としての地位を脅かすリスクとして、人民元建ての原油取引(ペトロ人民元)の拡大が警戒されています。ロシア輸出に占める人民元建て輸出の比率は2023年で26%と2022年の8%から大きく上昇しており、現時点でペトロ人民元は主にロシアの対中国輸出に限定されているようですが、BRICSを中心に他の新興国もロシアに追随するか注目されます。BRICSの加盟国は中国、インド、ブラジル、ロシア、南ア、イラン、エジプト、アラブ首長国連邦、エチオピア、インドネシアの10ヶ国となっており、2024年の世界原油生産に占めるシェアはBRICS加盟国で30%に達しています。

特に重要なのがサウジアラビアの動向です。サウジアラビアは米ドル建ての原油取引(ペトロダラー)を行い、原油収入で得た米ドルを米国債に還流させる密約をオイルショック時の1974年に締結したと言われるものの、原油の買い手としては中国、インドなどの主要新興国の存在感が高まっています。サウジアラビアの貿易統計を見ると、2024年において主要国のなかで中国は輸出先の1位(シェア15%)となり、米国は6位(同4%)にとどまっています。2024年6月にはサウジアラビアと米国とのペトロダラーに関しての密約が期限切れになるとの思惑も強まりましたが、サウジアラビアと中国の経済的な結びつきの強まりが市場の憶測につながったと見られます。トランプ米大統領は2025年5月に湾岸諸国を歴訪してサウジアラビアによる米国への6,000億ドルの投資確約を取り付けましたが、米中は中東との経済関係を巡っても競合関係にあります。

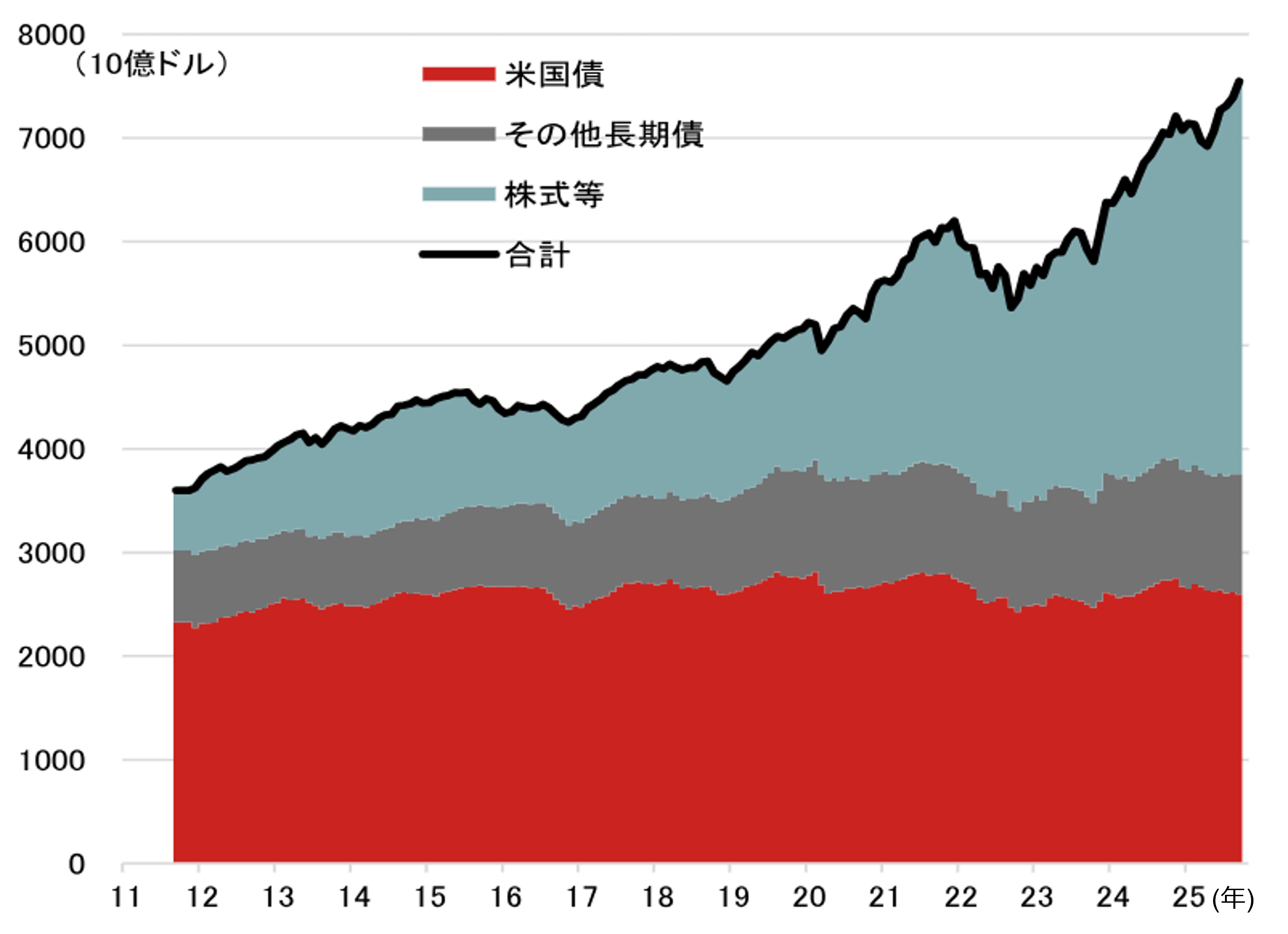

主要新興国・地域の米国証券保有残高は増加基調にある

一方、新興国の外貨準備の大部分は米国債によって保有されており、米ドル離れの現状を確認するうえで新興国・地域による米国証券への投資動向を見ていきます。主要新興国・地域の米国証券保有残高を見ると、株式は増加基調にある一方で、米国債やその他長期債はほぼ横ばいでの推移をたどっています。

(注)1.主要新興国・地域は中国、香港、韓国、台湾、インドネシア、マレーシア、フィリピン、タイ、シンガポール、インド、ポーランド、ハンガリー、チェコ、ロシア、トルコ、イスラエル、サウジアラビア、UAE、クウェート、南アフリカ、エジプト、モロッコ、ブラジル、メキシコ、チリ、コロンビア、ペルー、アルゼンチン、2.短期証券は除く、3.その他長期債はエージェンシー債、社債など

(出所)米財務省、Macrobondより野村證券市場戦略リサーチ部作成

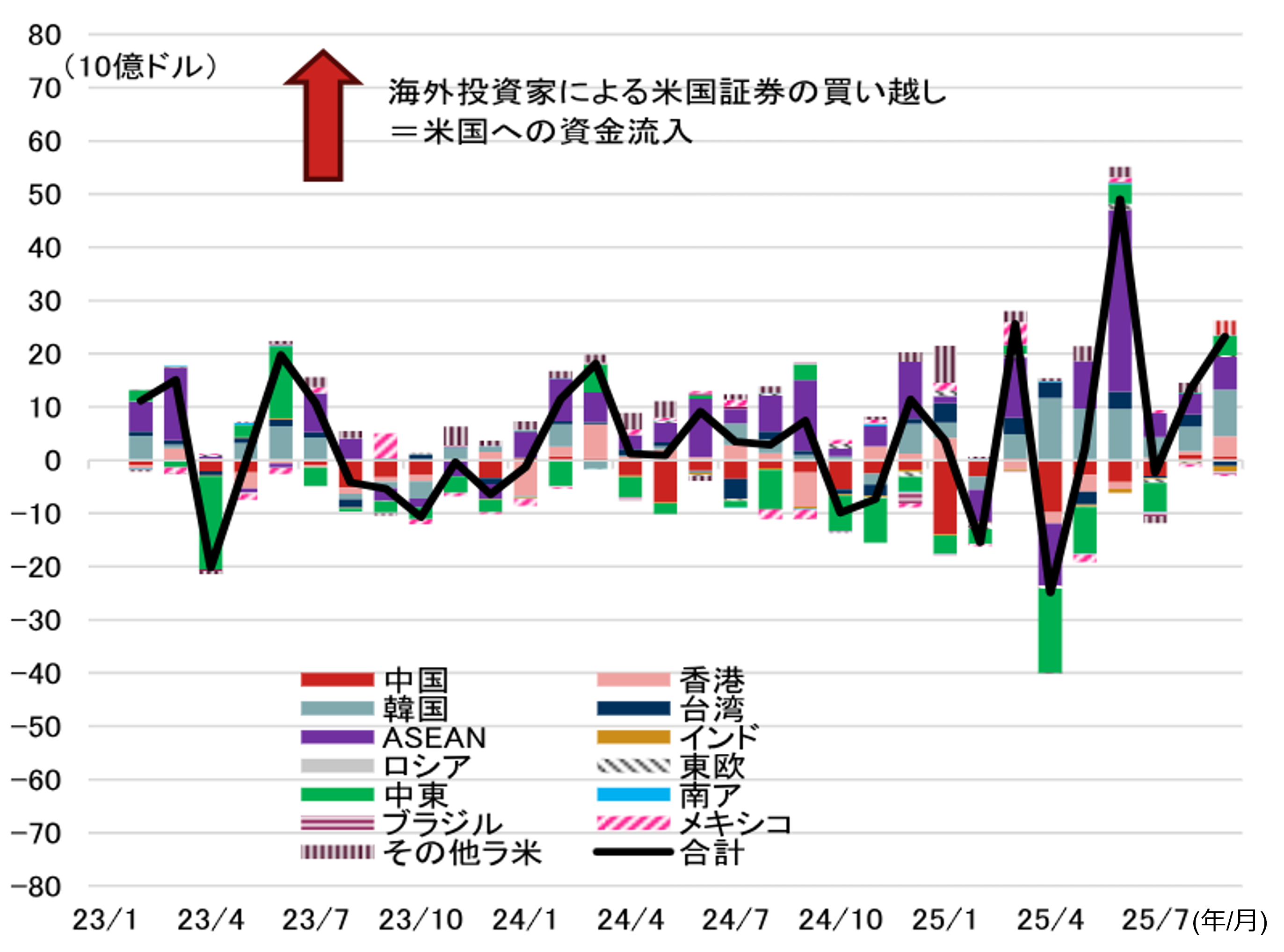

新興国の米国長期国債への投資フローは減速

ただし、主要新興国・地域の米国株や長期国債への投資フローを見ると、株では買い越し傾向となっているものの、長期国債では2025年に入ってから資金流入ペースが減速しています。

(注)ASEANはインドネシア、マレーシア、フィリピン、タイ、シンガポール、東欧はハンガリー、ポーランド、チェコ、中東はトルコ、イスラエル、サウジアラビア、UAE、クウェート、エジプト、モロッコ、その他ラ米はチリ、コロンビア、ペルー、アルゼンチン

(出所)米財務省、Macrobondより野村證券市場戦略リサーチ部作成

2023年から直近までの累積では中国、インド、ブラジルなどで米国債フローの流出規模が相対的に大きいです。新興国による米資産離れが明確に進んでいるわけではありませんが、米国長期債への投資減速が今後も長期化・拡大するようだと、米国との政治的な対立によるものとの思惑を強める材料となるかもしれません。

一部新興国の貿易取引及び米長期国債への投資姿勢の変化に注意

外貨準備、外貨建て債券発行、為替取引高などを見る限り、基軸通貨としての米ドルの地位に現時点では大きな変化は見られません。新興国の貿易取引においては一部で米ドルの利用をわずかに減らす動きが見られ、新興国による米国長期国債への投資フローも減速していますが、現段階では新興国による「米ドル離れ」は限定的かつ極めて緩やかに進展しているとの評価が妥当だろうと考えられます。中長期的には、中国を中心とした新興国当局の動向次第で、市場において基軸通貨としての米ドルの役割への懸念が高まる可能性は否定できません。今後も動向をフォローしていく必要は残りますが、目先の米ドル安圧力を大きく高めるような材料とはなりにくそうです。

- 野村證券市場戦略リサーチ部 外国為替アナリスト/シニアエコノミスト

春井 真也 - 新興国(インド、ブラジル、ロシア、ラテンアメリカ、ASEAN、トルコ、南アフリカ、東欧)のマクロ経済、為替分析を担当。景気、金融政策といったファンダメンタルズの分析に加え、地域横断的なアプローチを重視。2024年10月から政策研究大学院大学の政策研究院リサーチ・フェロー。2023年3月まではユーロ圏や英国のマクロ経済、為替分析を担当。2015年8月から2019年4月までロンドン駐在(欧州担当エコノミスト)。2004年3月一橋大学商学部卒(国際金融専攻)、2005年3月一橋大学大学院商学研究科経営学修士取得(国際金融専攻)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)